下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、“递延所得税负债”余额为250万元

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

49

49所得税费用和应交所得税的关系是什么?:所得税费用和应交所得税的关系是什么?所得税费用和应交所得税区别:应交所得税是二级科目,一级科目是“应交税费”是负债类科目,贷方记录应缴纳的所得税。借方表示实际缴纳的所得税,期末余额一般在贷方;反映企业尚未缴纳的税费,期末余额如在借方,反映企业多缴的所得税,所得税费用是损益类科目。借方表示发生的所得税费用,贷方表示结转到本年利润的所得税费用,期末无余额。

210

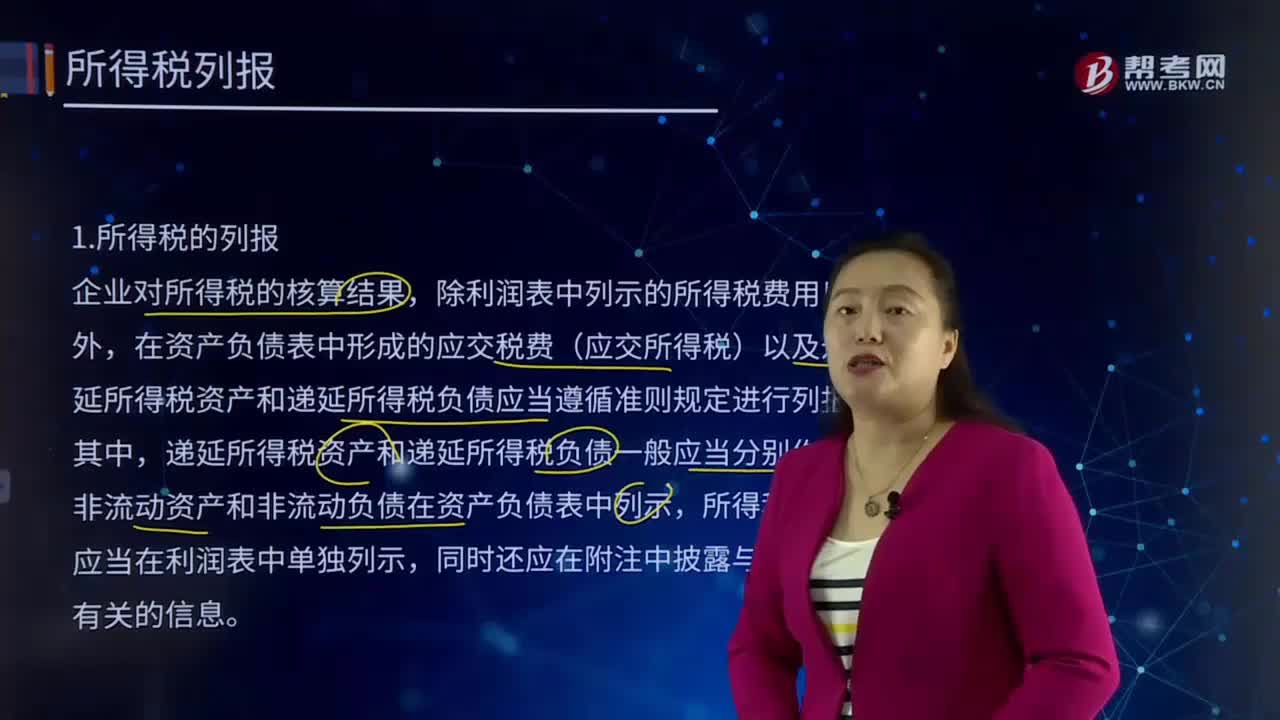

210带你快速了解什么是所得税的列报?:在资产负债表中形成的应交税费(应交所得税)以及递延所得税资产和递延所得税负债应当遵循准则规定进行列报。递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应当在利润表中单独列示,当期所得税资产与当期所得税负债及递延所得税资产与递延所得税负债可以以抵销后的净额列示。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料