下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

递延所得税负债3.75万元

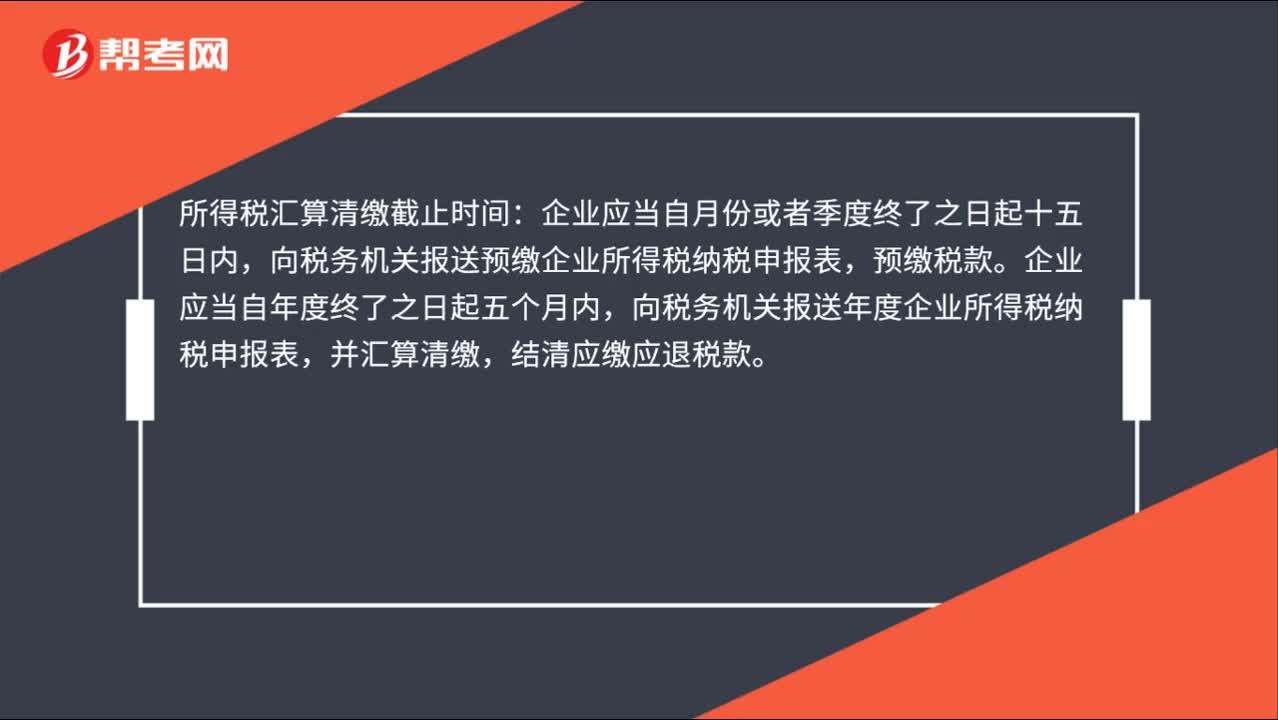

67

67所得税汇算清缴截止日期是什么时候?:所得税汇算清缴截止日期是什么时候?所得税汇算清缴截止时间:企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴。企业注销的,应当在办理注销登记前。

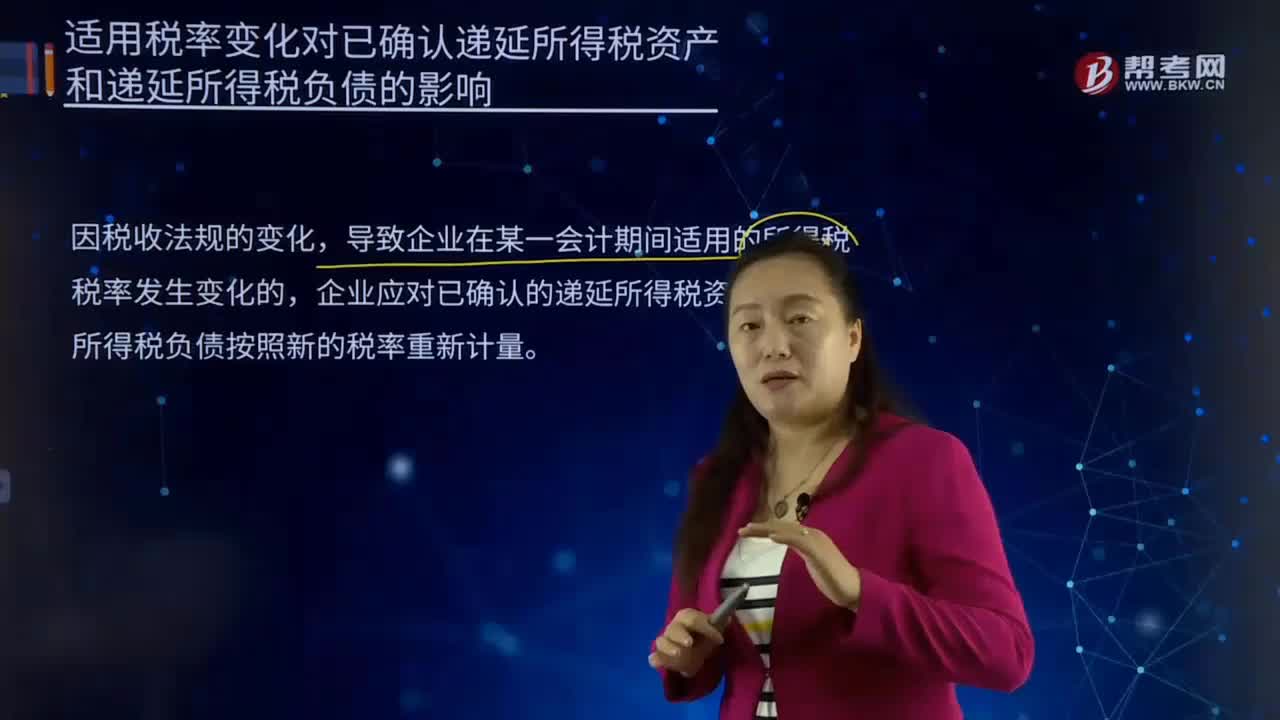

23

23适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?:适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

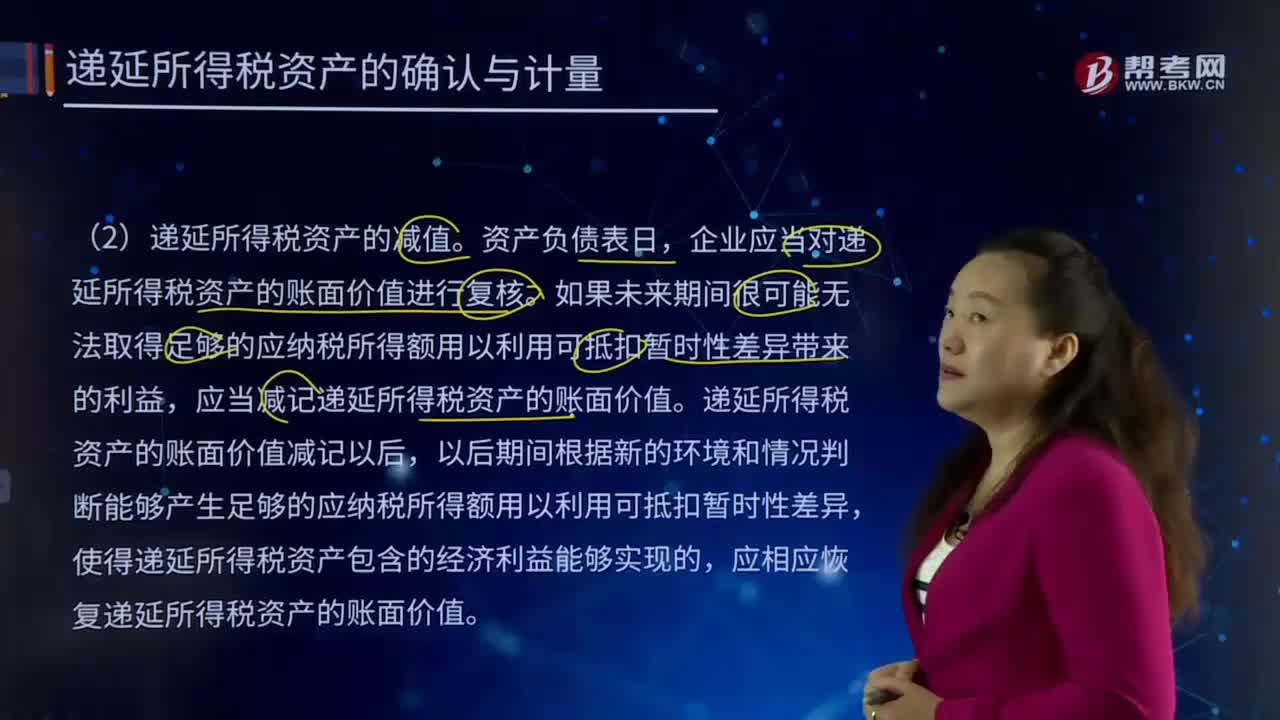

180

180递延所得税资产应该如何计量?:是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。确认递延所得税资产时,递延所得税资产均不予折现。企业应当对递延所得税资产的账面价值进行复核。应当减记递延所得税资产的账面价值。递延所得税资产的账面价值减记以后,应相应恢复递延所得税资产的账面价值。应确认递延所得税资产;递延所得税资产应以未来很可能取得的应纳税所得额为限来确认和计量,应当减少递延所得税资产的账面价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料