下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解数据的可靠性与评价预期值的准确程度?

分析程序的有效性很大程度上取决于注册会计师形成的预期值的准确性。预期值的准确性越高,通过分析程序获取的保证水平越高。

1. 数据的可靠性

(1)数据的来源:被审计单位的内部数据和外部数据。

(2)数据可靠性的影响:数据的可靠性直接影响根据数据形成的预期值。

数据的可靠性越高,预期的准确性也将越高,分析程序将更有效。注册会计师计划获取的保证水平越高,对数据可靠性的要求也就越高。

(3)确定数据的可靠性是否能够满足实质性分析程序的需要时,下列因素是相关的:

①可获得信息的来源;

②可获得信息的可比性;

③可获得信息的性质和相关性;

④与信息编制相关的控制,用以确保信息完整、准确和有效。

下面给大家提供一道关于注册会计师考试知识点的例题,希望大家认真理解,仔细分析。

【例题·多选题】在确定实质性分析程序使用的数据的可靠性时,A注册会计师通常考虑的因素有( )。

A.可获得信息的来源

B.可获得信息的可比性

C.可获得信息是否经过审计

D.与可获得信息相关的控制

【答案】ABCD

【解析】本题主要考核“实质性分析程序”知识点。在确定实质性分析程序使用的数据是否可靠时,注册会计师应当考虑下列因素:

(1)可获得信息的来源。

(2)可获得信息的可比性。实施分析程序使用的相关数据必须具有可比性。

(3)可获得信息的性质和相关性。

(4)与信息编制相关的控制。与信息编制相关的控制越有效,该信息越可靠。同时为了更全面地考虑数据的可靠性,当实施实质性分析程序时,如果使用被审计单位编制的信息,注册会计师应当考虑测试与信息编制相关的控制,以及这些信息是否在本期或前期经过审计。

2. 评价预期值的准确程度

(1)预期值准确度的影响

预期值的准确性越高,注册会计师通过分析程序获取的保证水平将越高。

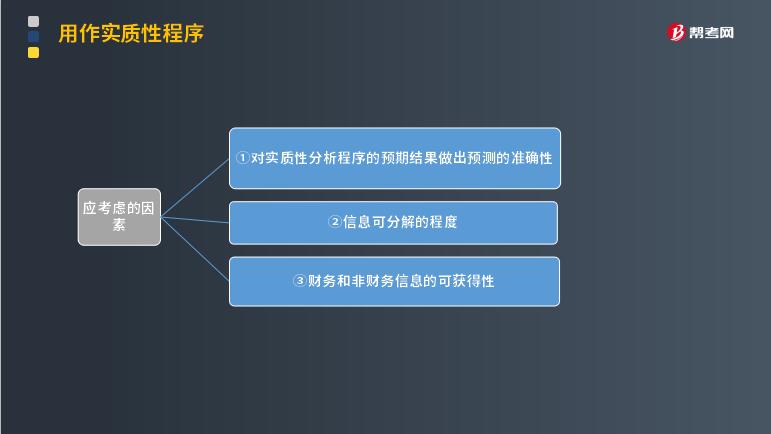

(2)评价做出预期的准确程度是否足以在计划的保证水平上识别重大错报时,注册会计师应当考虑的主要因素:

①对实质性分析程序的预期结果做出预测的准确性;

②信息可分解的程度;

③财务和非财务信息的可获得性。

22

22数据的可靠性越高,为什么预期的准确性也就越高?:数据的可靠性越高,为什么预期的准确性也就越高?数据是基础的,所以数据越可靠,那么基于数据作出的预期就越准确的。

69

69如何理解册会计师确定的已记录金额与预期值之间的可接受差异额?:如何理解册会计师确定的已记录金额与预期值之间的可接受差异额?注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性。比如说我们运用分析程序分析毛利率,根据行业的一个状况或者被审计单位以前年度的状况,我们确定出一个预期值,然后分析今年的毛利率,这两个的差异,就是差异额,这个差异额不超过实际执行的重要性我们就是可以接受的,认为这个波动没有什么大问题,一旦超过了。

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料