下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

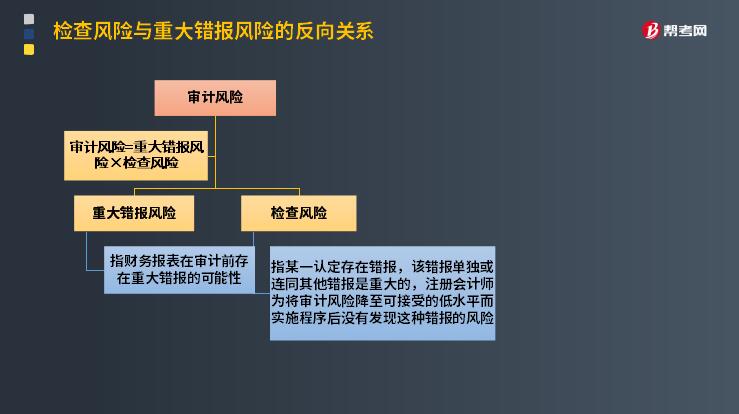

怎样理解检查风险与重大错报风险的反向关系?

检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险是企业的风险,不受注册会计师的控制。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。

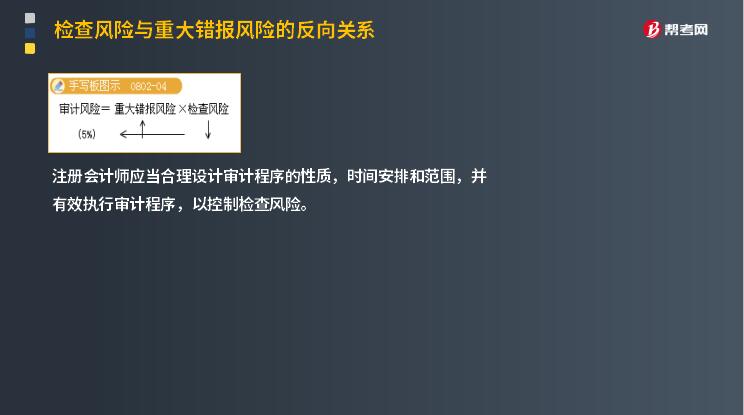

检查风险与重大错报风险的反向关系如图所示:

【提示】

在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

评估的重大错报风险越高,可接受的检查风险越低;评估的重大错报风险越低,可接受的检查风险越高。

下面给大家提供两道关于注册会计师考试知识点的题目,希望大家认真理解,仔细分析。

【2012年注册会计师考试真题】关于可接受的检查风险水平与评估的认定层次重大错报风险之间的关系,下列说法中,正确的是( )。

A. 在既定的审计风险水平下,两者存在反向变动关系

B. 在既定的审计风险水平下,两者存在正向变动关系

C. 在既定的审计风险水平下,两者之和等于100%

D. 在既定的审计风险水平下,两者没有关系

【答案】A

【解析】在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,可接受的检查风险越低;评估的重大错报风险越低,可接受的检查风险越高。

【例题·单选题】在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。注册会计师需要获取的审计证据的数量受错报风险的影响。下列表述正确的是( )。

A. 评估的错报风险越高,则可接受的检查风险越低,需要的审计证据可能越多

B. 评估的错报风险越高,则可接受的检查风险越高,需要的审计证据可能越少

C. 评估的错报风险越低,则可接受的检查风险越低,需要的审计证据可能越少

D. 评估的错报风险越低,则可接受的检查风险越高,需要的审计证据可能越多

【答案】A

【解析】审计风险一定的情况下,重大错报风险与检查风险是反向关系;重大错报风险与审计证据是正向关系。(注意:这里的重大错报风险是认定层次的)

270

270怎么样识别和评估重大错报风险?:怎么样识别和评估重大错报风险?

125

125基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

397

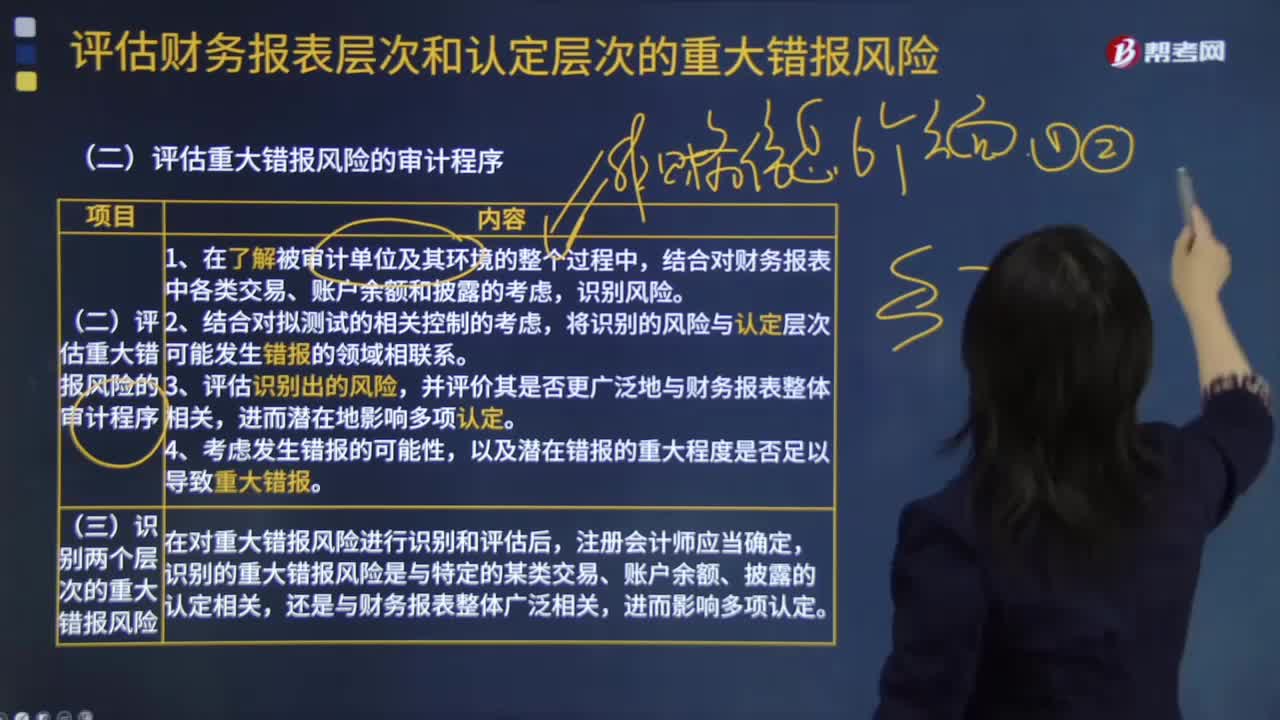

397评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料