下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

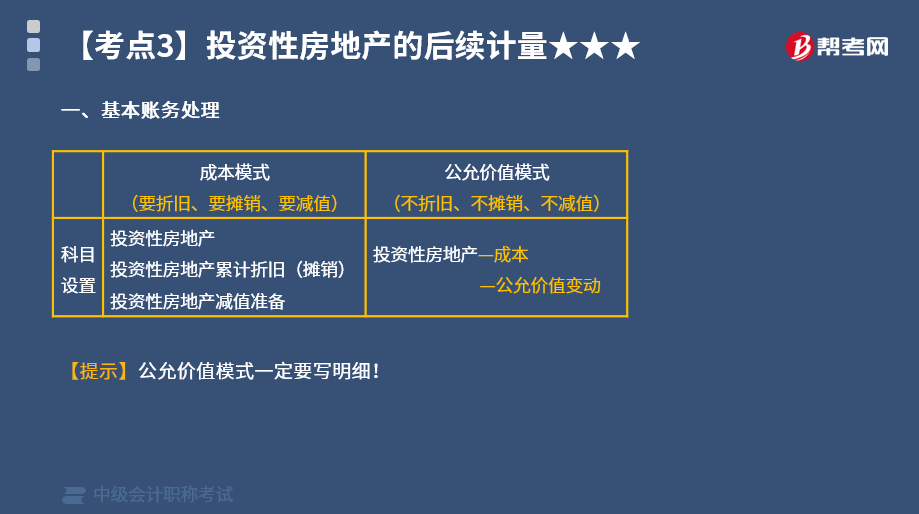

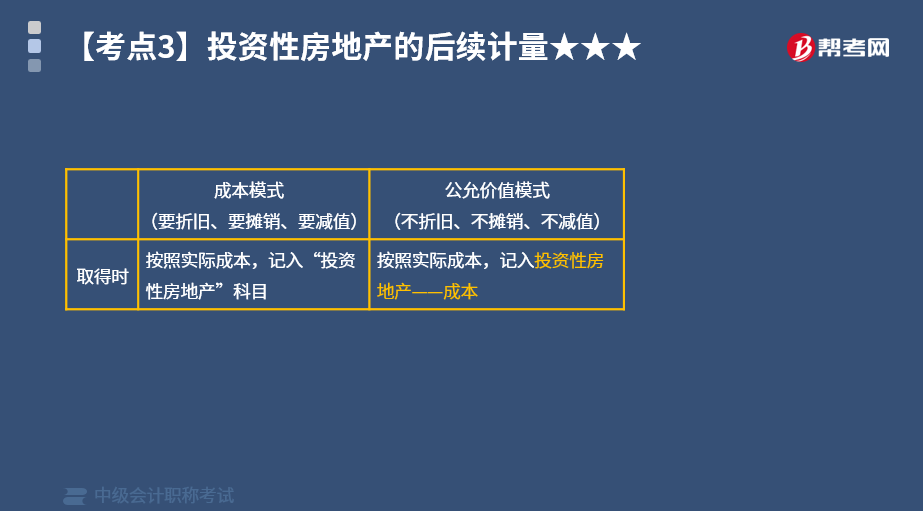

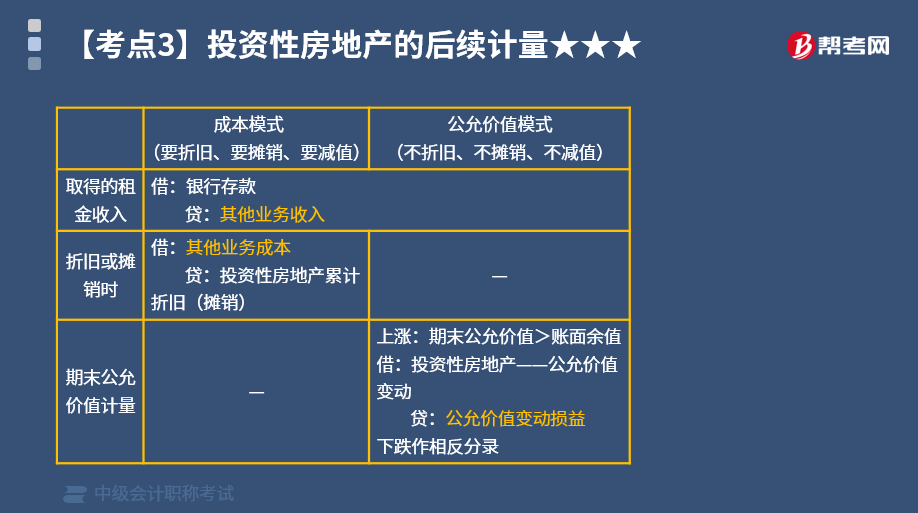

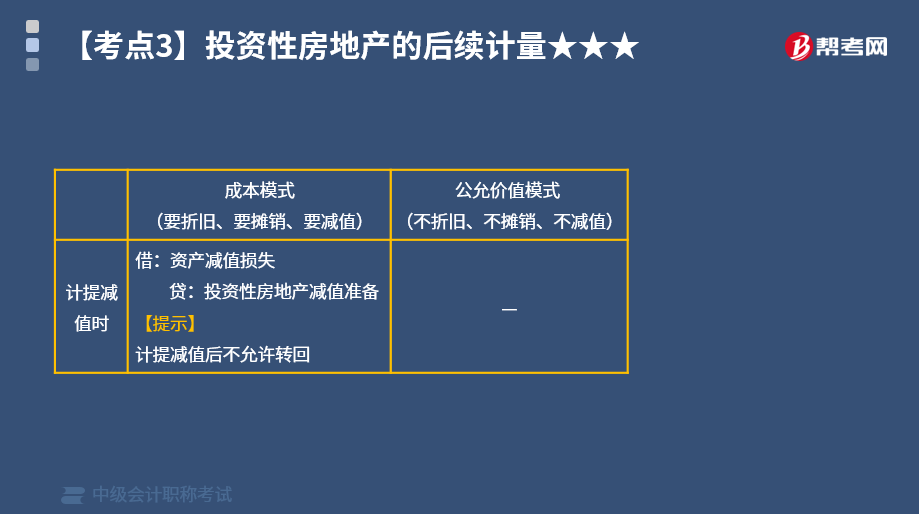

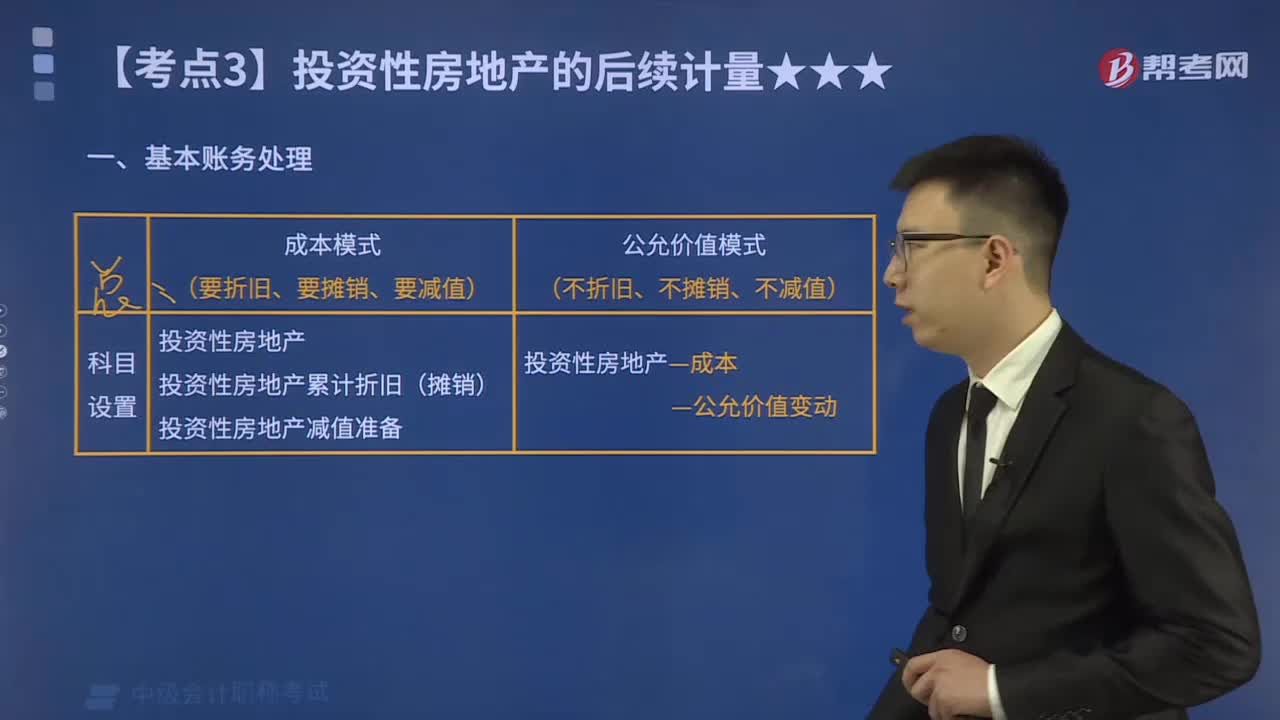

投资性房地产的后续计量的基本账务怎么处理?

基本账务处理如下:

基本账务处理

基本账务处理

基本账务处理

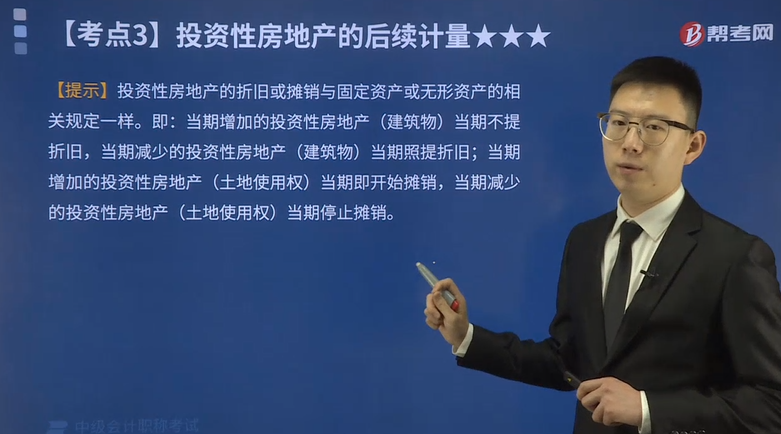

【提示】投资性房地产的折旧或摊销与固定资产或无形资产的相关规定一样。即:当期增加的投资性房地产(建筑物)当期不提折旧,当期减少的投资性房地产(建筑物)当期照提折旧;当期增加的投资性房地产(土地使用权)当期即开始摊销,当期减少的投资性房地产(土地使用权)当期停止摊销。

【例题】甲公司将一栋写字楼出租给乙公司使用,确认为投资性房地产,采用成本模式进行后续计量。假设这栋办公楼的成本为72 000 000元,按照年限平均法计提折旧,使用寿命为20年,预计净残值为零。经营租赁合同约定,乙公司每月等额支付甲公司租金400 000元(假定不考虑增值税)。

甲公司的账务处理如下:

(1)每月计提折旧

每月计提的折旧=(72 000 000÷20)÷12=300 000(元)

借:其他业务成本——出租写字楼折旧 300 000

贷:投资性房地产累计折旧 300 000

(2)每月确认租金收入

借:银行存款(或其他应收款) 400 000

贷:其他业务收入——出租写字楼租金收入 400 000

【例题】2×18年9月,甲公司与乙公司签订租赁协议,约定将甲公司新建造的一栋写字楼租赁给乙公司使用,租赁期为10年。

2×18年12月1日,该写字楼开始起租,写字楼的工程造价为80 000 000元,公允价值也为相同金额。该写字楼所在区域有活跃的房地产交易市场,而且能够从房地产交易市场上取得同类房地产的市场报价,甲公司决定采用公允价值模式对该项出租的房地产进行后续计量。

在确定该投资性房地产的公允价值时,甲公司选取了与该处房产所处地区相近,结构及用途相同的房地产,参照公司所在地产交易市场上平均销售价格,结合周边市场信息和自有房产的特点。2×18年12月31日,该写字楼的公允价值为84 000 000元。

甲公司的账务处理如下:

(1)2×18年12月1日,甲公司出租写字楼

借:投资性房地产——写字楼——成本 80 000 000

贷:固定资产——写字楼 80 000 000

(2)2×18年12月31日,按照公允价值调整其账面价值,公允价值与原账面价值之间的差额计入当期损益

借:投资性房地产——写字楼——公允价值变动 4 000 000

贷:公允价值变动损益——投资性房地产 4 000 000

315

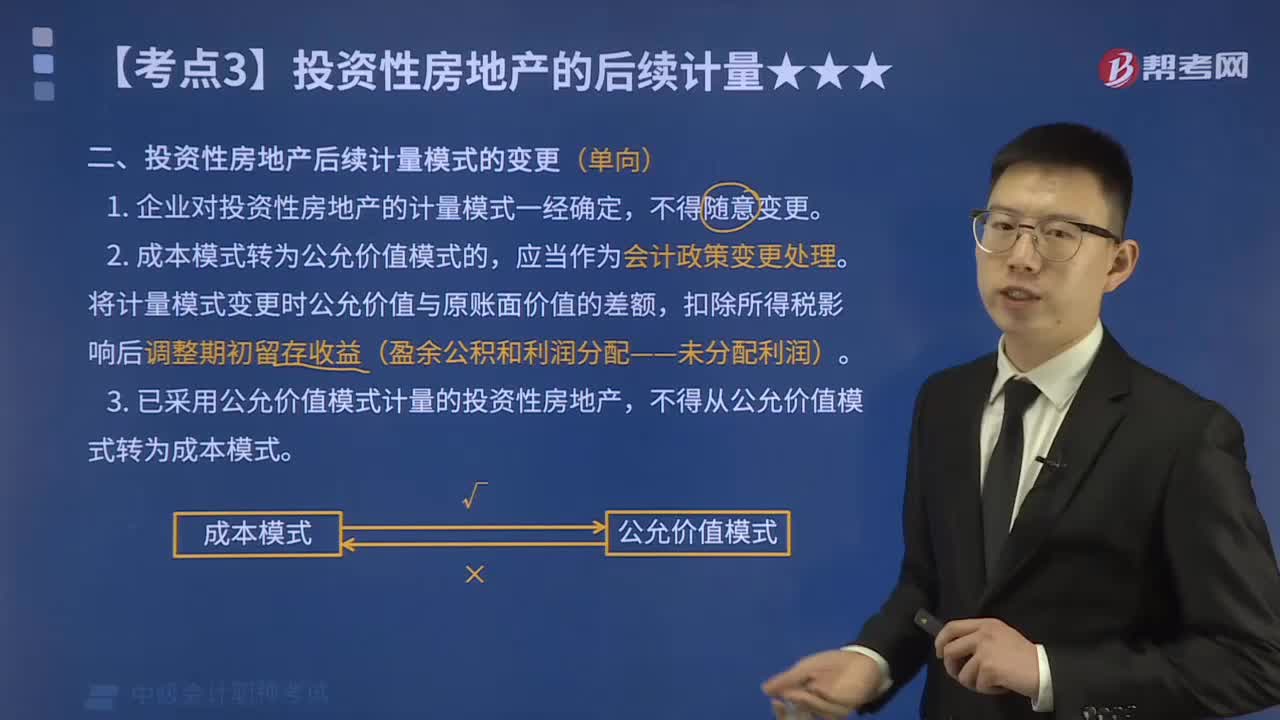

315怎么理解投资性房地产后续计量模式的变更?:怎么理解投资性房地产后续计量模式的变更?投资性房地产后续计量模式的变更(单向),1. 企业对投资性房地产的计量模式一经确定。将计量模式变更时公允价值与原账面价值的差额。扣除所得税影响后调整期初留存收益(盈余公积和利润分配——未分配利润),3. 已采用公允价值模式计量的投资性房地产。投资性房地产——成本【变更日公允价值】。投资性房地产累计折旧(摊销)【原房地产已计提的折旧或摊销】。

549

549投资性房地产的后续计量的基本账务怎么处理?:投资性房地产的后续计量的基本账务怎么处理?【提示】投资性房地产的折旧或摊销与固定资产或无形资产的相关规定一样;当期增加的投资性房地产(建筑物)当期不提折旧。当期减少的投资性房地产(建筑物)当期照提折旧,当期增加的投资性房地产(土地使用权)当期即开始摊销,当期减少的投资性房地产(土地使用权)当期停止摊销。乙公司每月等额支付甲公司租金400 000元(假定不考虑增值税):

26

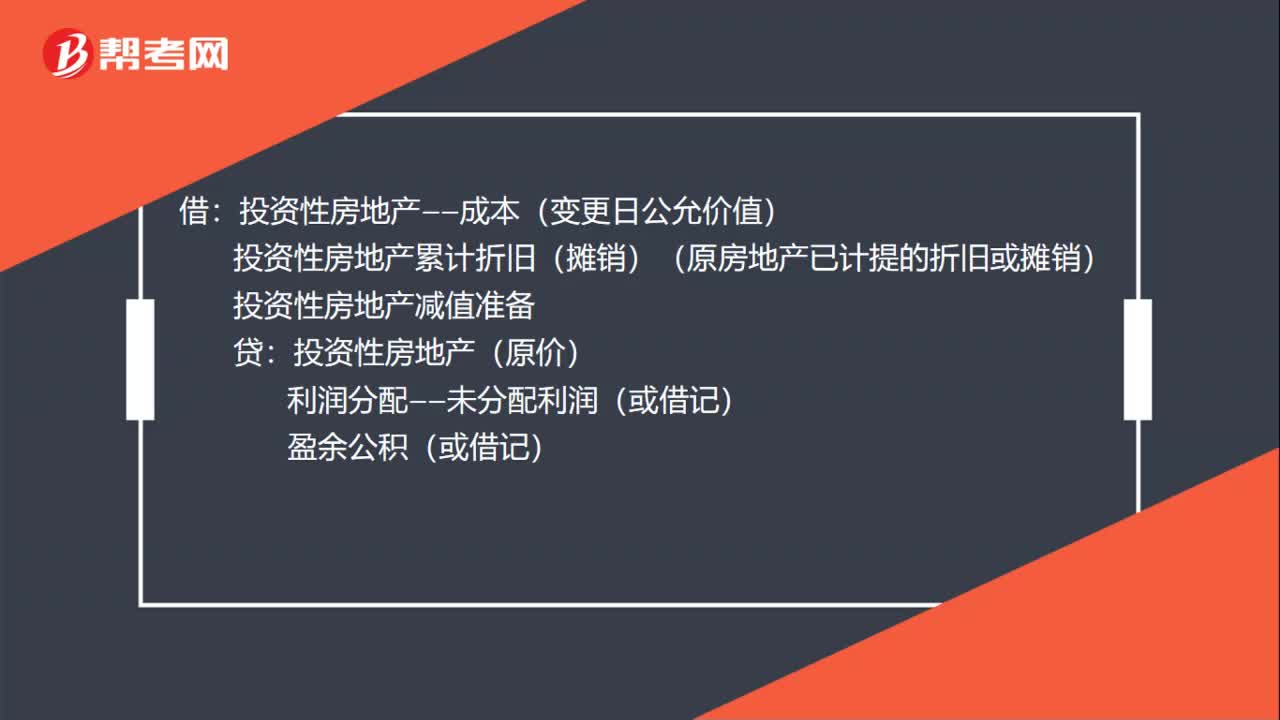

26投资性房地产后续计量模式变更的账务处理是什么?:投资性房地产后续计量模式变更的账务处理是什么?借:投资性房地产——成本(变更日公允价值):投资性房地产累计折旧(摊销)(原房地产已计提的折旧或摊销)投资性房地产减值准备贷投资性房地产(原价)利润分配——未分配利润(或借记)盈余公积(或借记)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料