下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

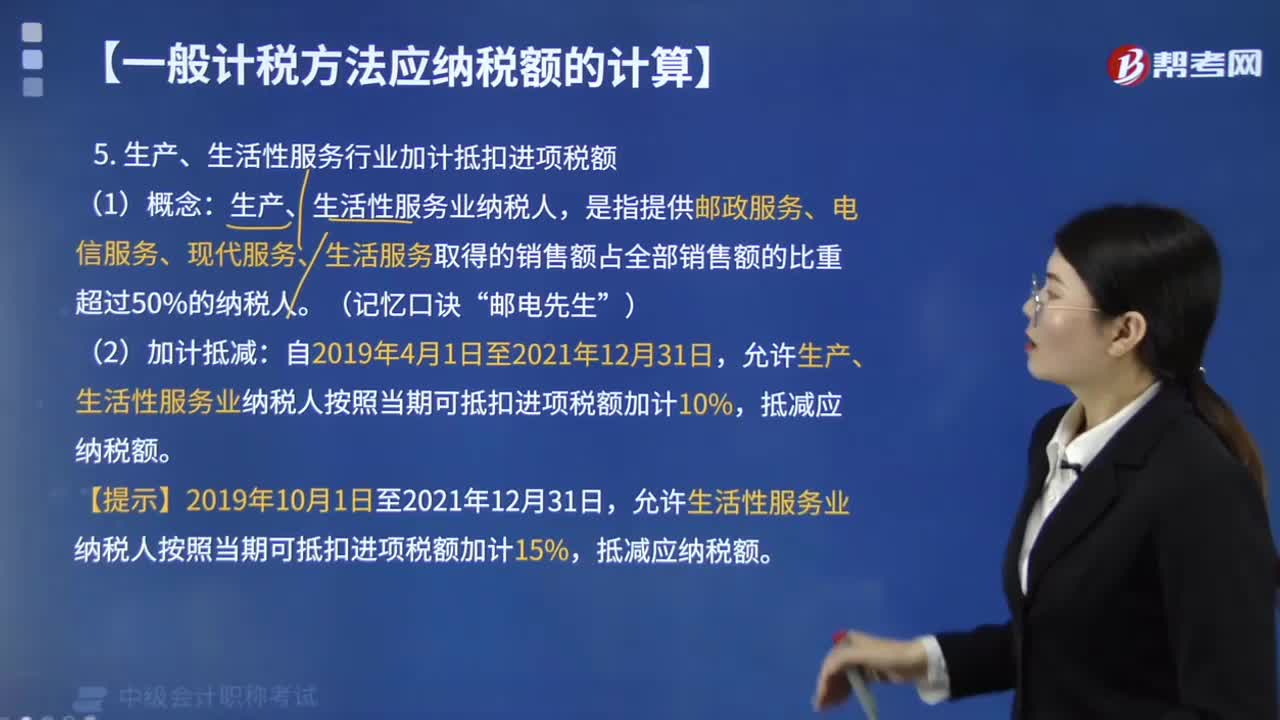

生产、生活性服务行业可加计多少抵扣进项税额?

生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

(1)概念:生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。(记忆口诀“邮电先生”)

(2)加计抵减:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

【提示】2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

(3)计算公式

①当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

②当期计提加计抵减额=当期可抵扣进项税额×10%/15%(2019.10.1起生活性服务业加计比例调整为15%)

【提示1】当期未抵减完的加计抵减额可结转下期。

【提示2】不可抵扣的进项税额,不得计提加计抵减额。

【提示3】进项税额转出的,应相应调减加计抵减额。

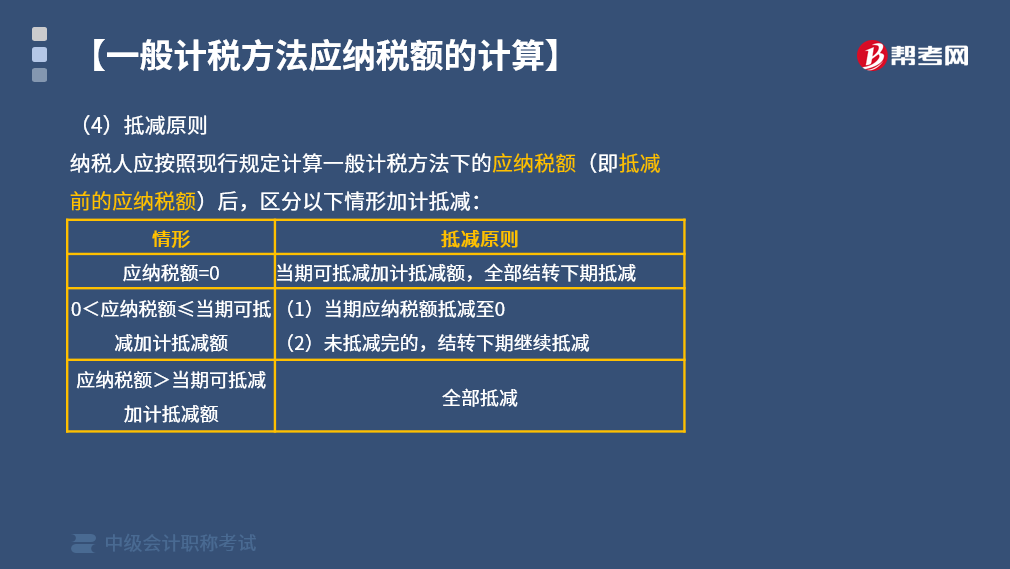

(4)抵减原则

纳税人应按照现行规定计算一般计税方法下的应纳税额(即抵减前的应纳税额)后,区分以下情形加计抵减:

(5)纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

【举例】甲仓储公司成立于2016年初,为增值税一般纳税人,其销售仓储服务适用一般计税方法。2019年10月,甲公司取得不含税仓储服务收入500万元,提供仓储服务支付电费取得增值税专用发票注明税额为2万元,租用仓库取得增值税专用发票注明税额9万元。已知:增值税专用发票均在本月申报抵扣,上期无加计抵减额余额,仓储服务适用增值税税率为6%。

【分析】

(1)仓储服务属于现代服务,甲公司全部销售业务均为仓储服务,符合加计抵减政策要求。

(2)甲公司2019年10月:

①销项税额=500 ×6%=30万元。

②当期可抵扣进项税额=2+9=11万元。

当期计提加计抵减额=11×10%=1.1万元。

由于上期无加计抵减额余额且当期不存在需调减的加计抵减额。则:当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+1.1-0=1.1万元。

③抵减前的应纳税额=当期销项税额-当期进项税额=30-11=19万元。

大于当期可抵减加计抵减额,抵减后的应纳税额=19-1.1=17.9万元。

46

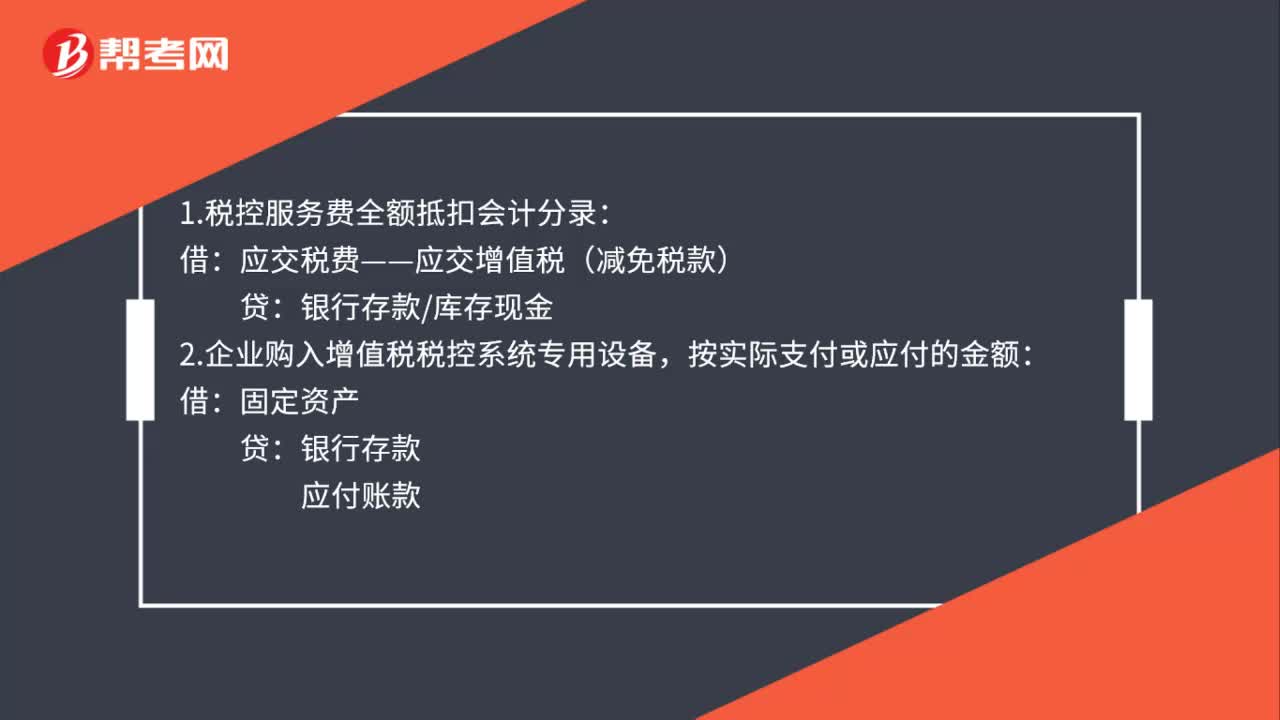

46税控服务费全额抵扣会计处理是什么?:税控服务费全额抵扣会计处理是什么?1.税控服务费全额抵扣会计分录:贷,银行存款库存现金:2.企业购入增值税税控系统专用设备:按实际支付或应付的金额:固定资产:银行存款应付账款3.按规定抵减的增值税应纳税额借应交税费——应交增值税(减免税款)贷递延收益

51

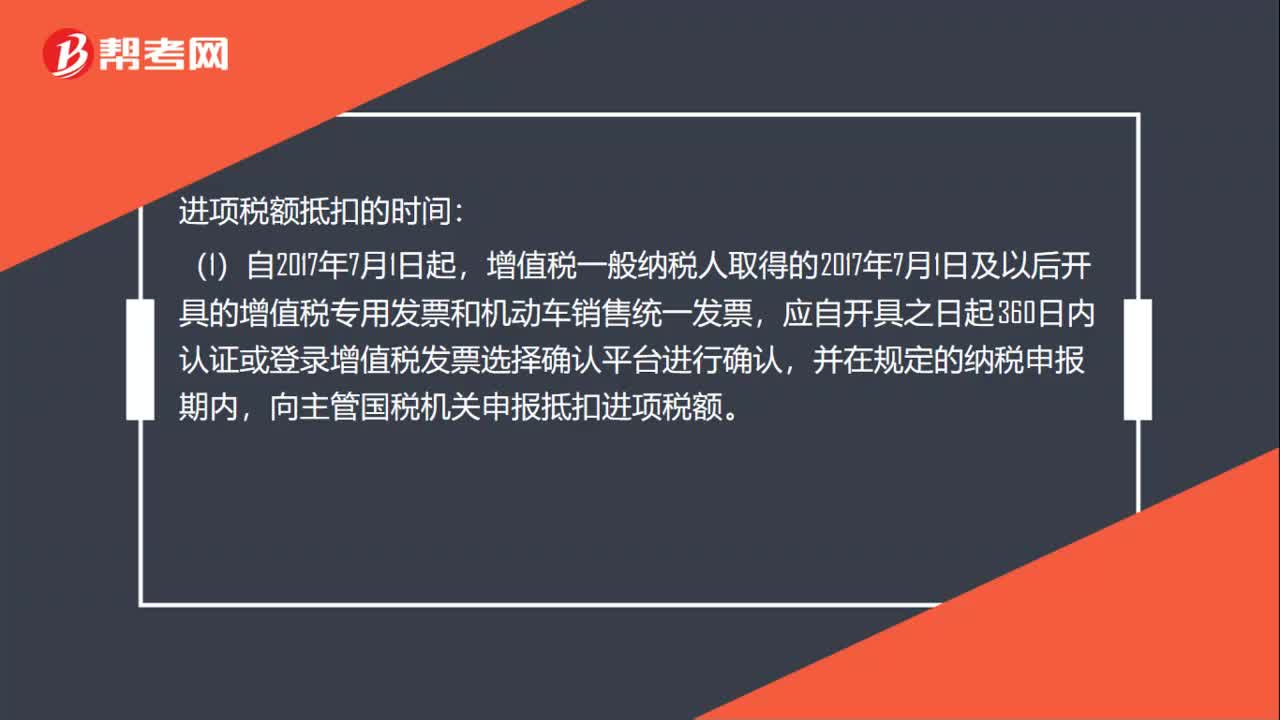

51进项税额抵扣时限是多久?:进项税额抵扣时限是多久?进项税额抵扣的时间:增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。(2)增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书。

848

848生产、生活性服务行业可加计多少抵扣进项税额?:生产、生活性服务行业可加计多少抵扣进项税额?生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。允许生活性服务业纳税人按照当期可抵扣进项税额加计15%。②当期计提加计抵减额=当期可抵扣进项税额×10%15%(2019.10.1起生活性服务业加计比例调整为15%)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料