下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

套期保值债券价格波动/期货合约价格波动

套期保值债券/期货合约

334

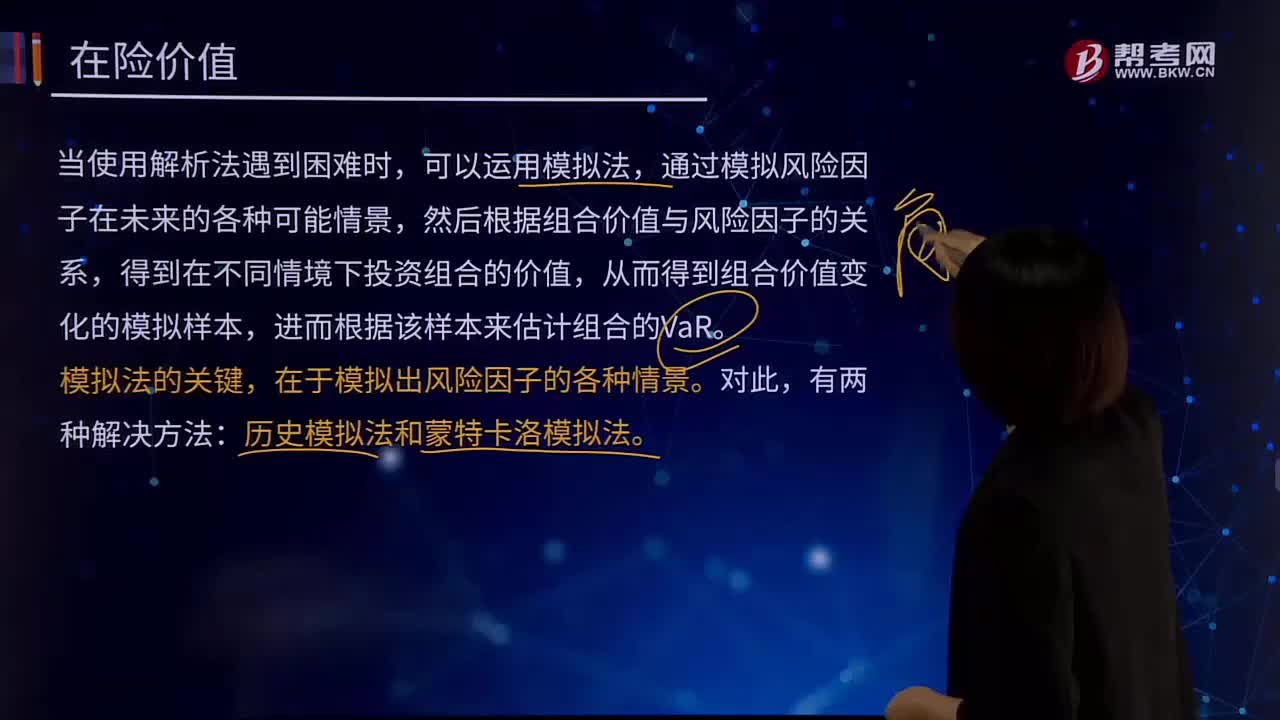

334解决在险价值VaR计算困难的方法有哪些?:解决在险价值VaR计算困难的方法有哪些?

384

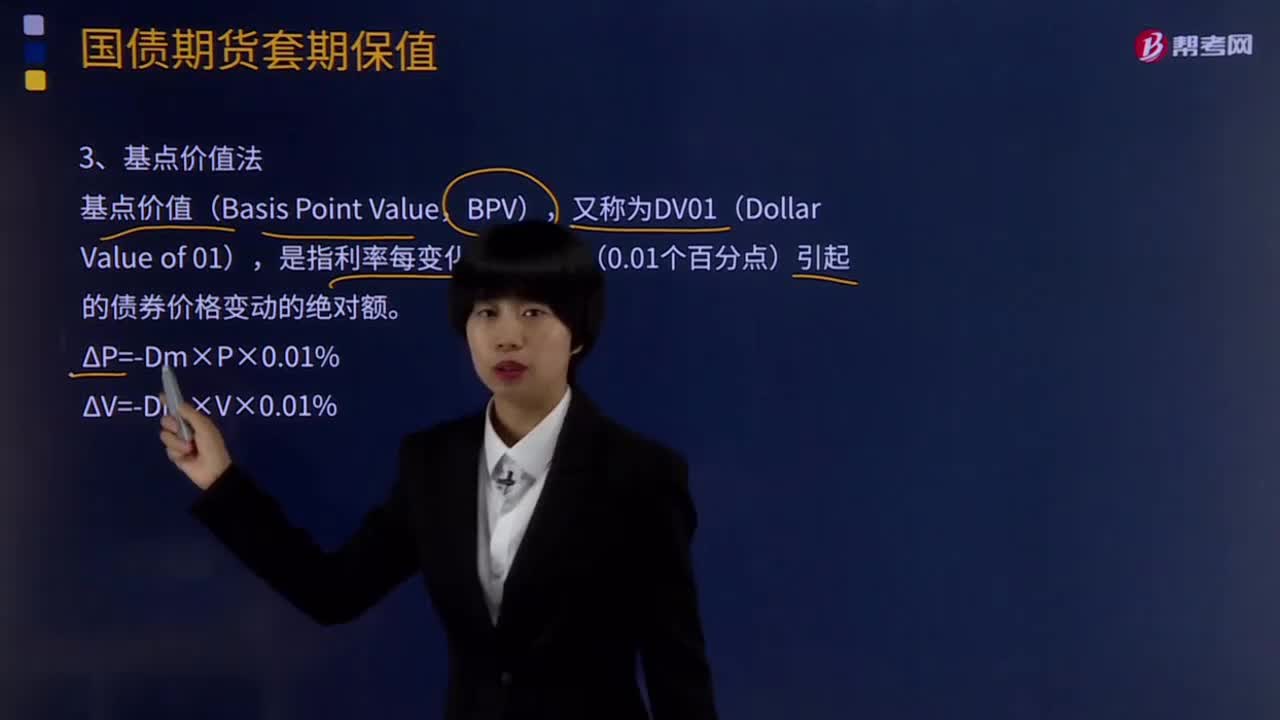

384基点价值法公式是什么?如何计算?:基点价格值是指到期收益率变化一个基点,债券价格的变动值。是指利率每变化一个基点(0.01个百分点)引起的债券价格变动的绝对额。由于国债期货合约的基点价值约等于最便宜可交割国债的基点价值除以其转换因子,比较债券组合和国债期货合约的基点价值,(1)基于修正久期法计算对冲债券TB利率风险所需TF合约数量。国债期货TF的修正久期=最便宜可交割国债的修正久期=5.9756。

760

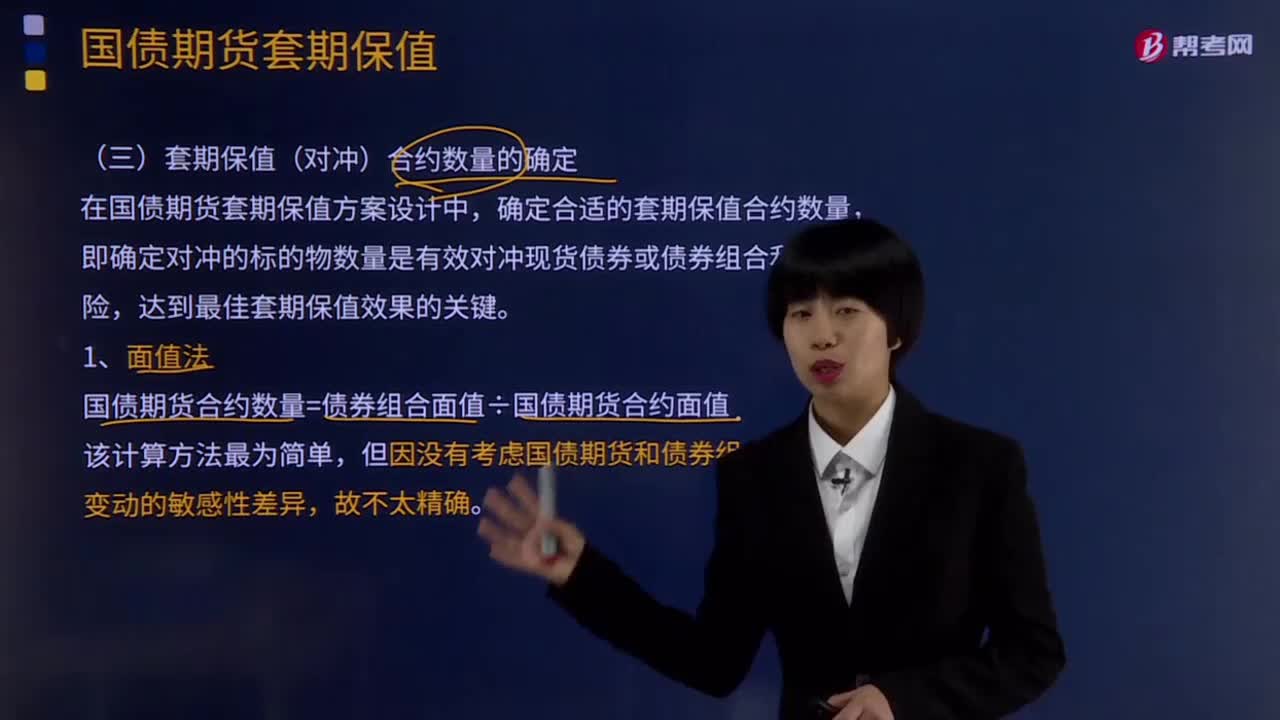

760面值法和修正久期法的计算公式是什么?:修正久期是对于给定的到期收益率的微小变动,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,但因没有考虑国债期货和债券组合对利率变动的敏感性差异。r为债券的到期收益率或市场利率。债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系。②债券的久期与票面利率呈负相关关系。④债券的到期收益率与久期呈负相关关系。⑤债券久期与付息频率负相关。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料