下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、接受债务人以非现金资产抵偿债务方式取得的存货成本,按照公允价值确定

C、提供劳务的,发生的直接人工、其他直接费用以及可归集的间接费用计入存货成本

D、不具有商业实质的非货币性资产交换取得的存货成本,以换出资产的账面价值加上支付的或减去收到的补价和应支付的相关税费确定

E、具有商业实质的非货币性资产交换取得的存货成本,按换出资产的公允价值减去收到的补价加上应支付的相关税费确定

304

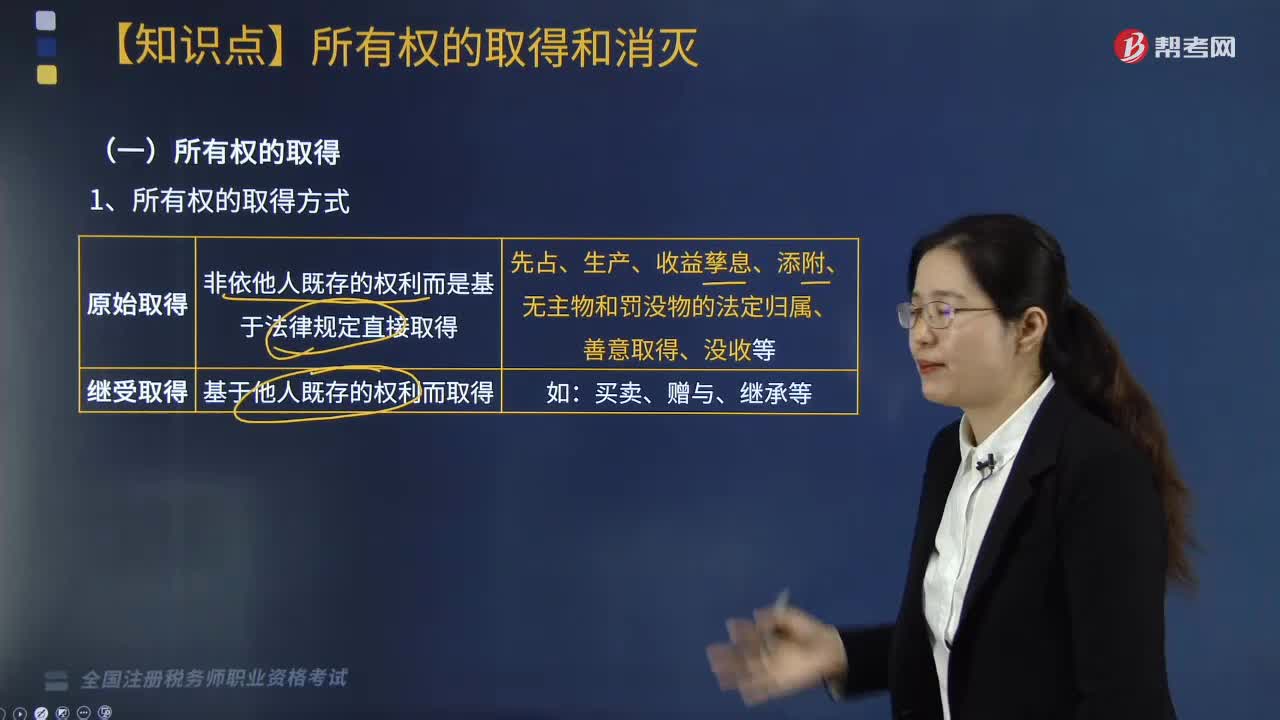

304所有权的取得方式有哪些?:所有权的取得方式有哪些?

357

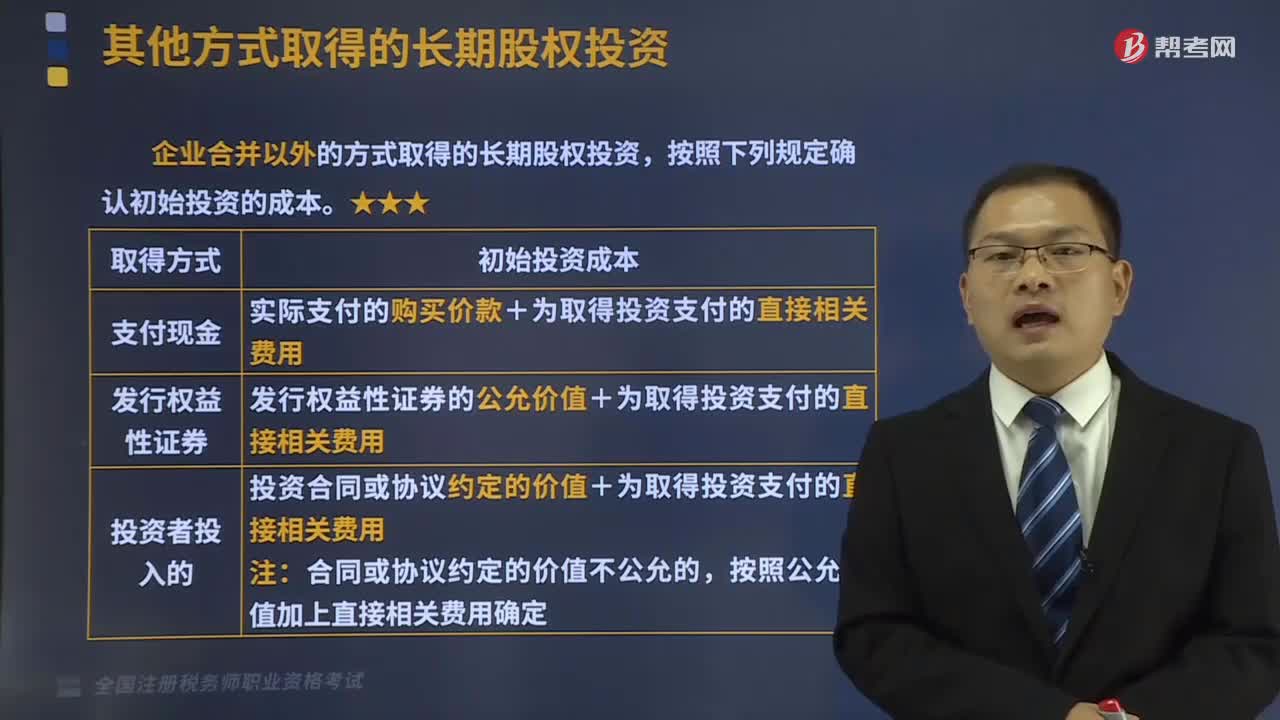

357其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料