下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人用以物易物方式销售货物,双方都必须作购销处理

B、纳税人用以旧换新方式销售货物(金银首饰除外),按新货物的同期销售价格确定销售额

D、纳税人以还本方式销售货物,不得从销售额中减除还本支出

308

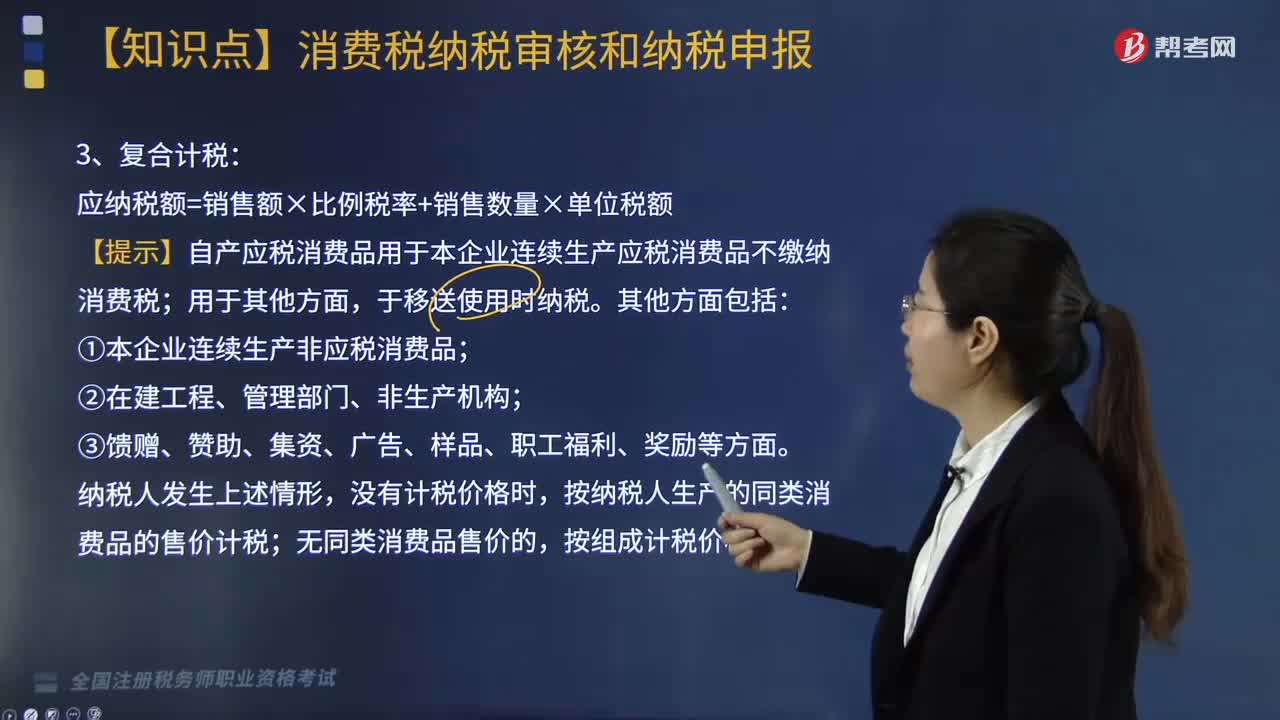

308生产销售环节应纳消费税如何计税?:生产销售环节应纳消费税如何计税?

592

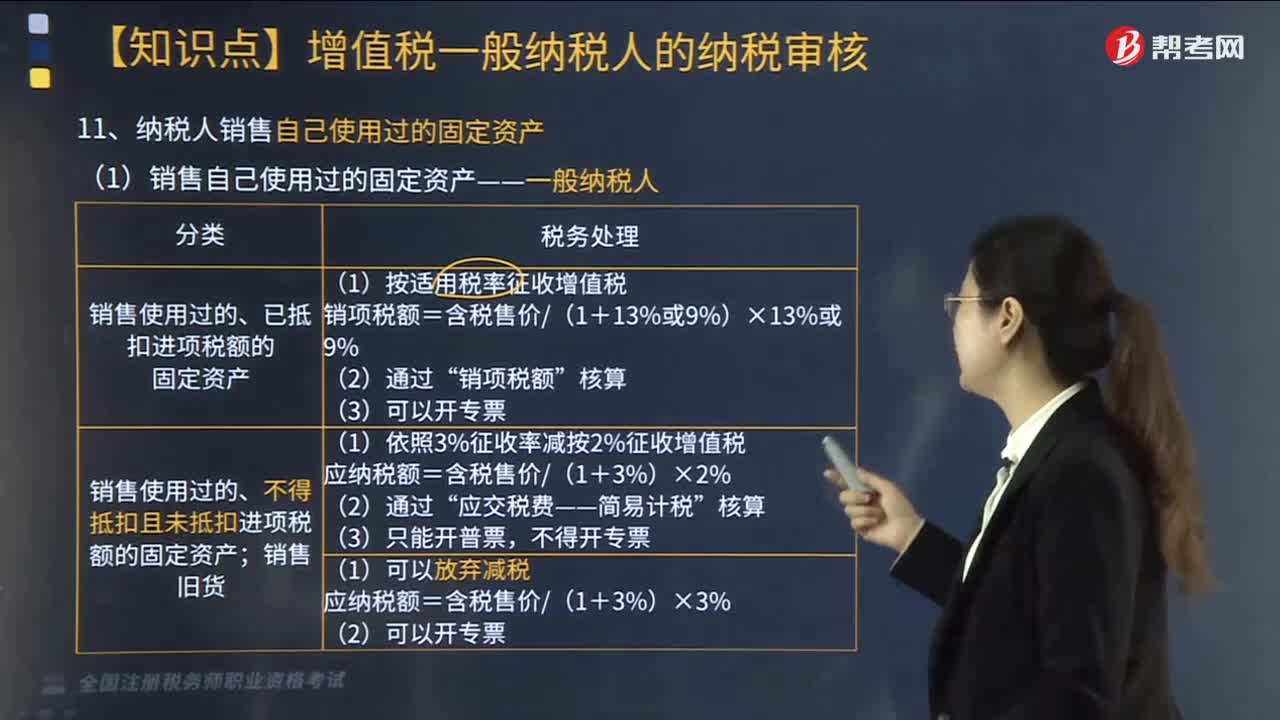

592纳税人销售自己使用过的固定资产如何做税务处理?:纳税人销售自己使用过的固定资产如何做税务处理?(1)销售自己使用过的固定资产——一般纳税人:(2)销售自己使用过的固定资产——小规模纳税人和个人:则该项销售行为应纳增值税为( )。【例题·单选题】某企业为增值税一般纳税人。该设备2014年购进时取得了增值税专用发票。该企业销售此设备应纳增值税( )万元。【解析】该销售行为按照适用税率征收增值税应纳增值税=67.81.13×13%=7.8(万元)

705

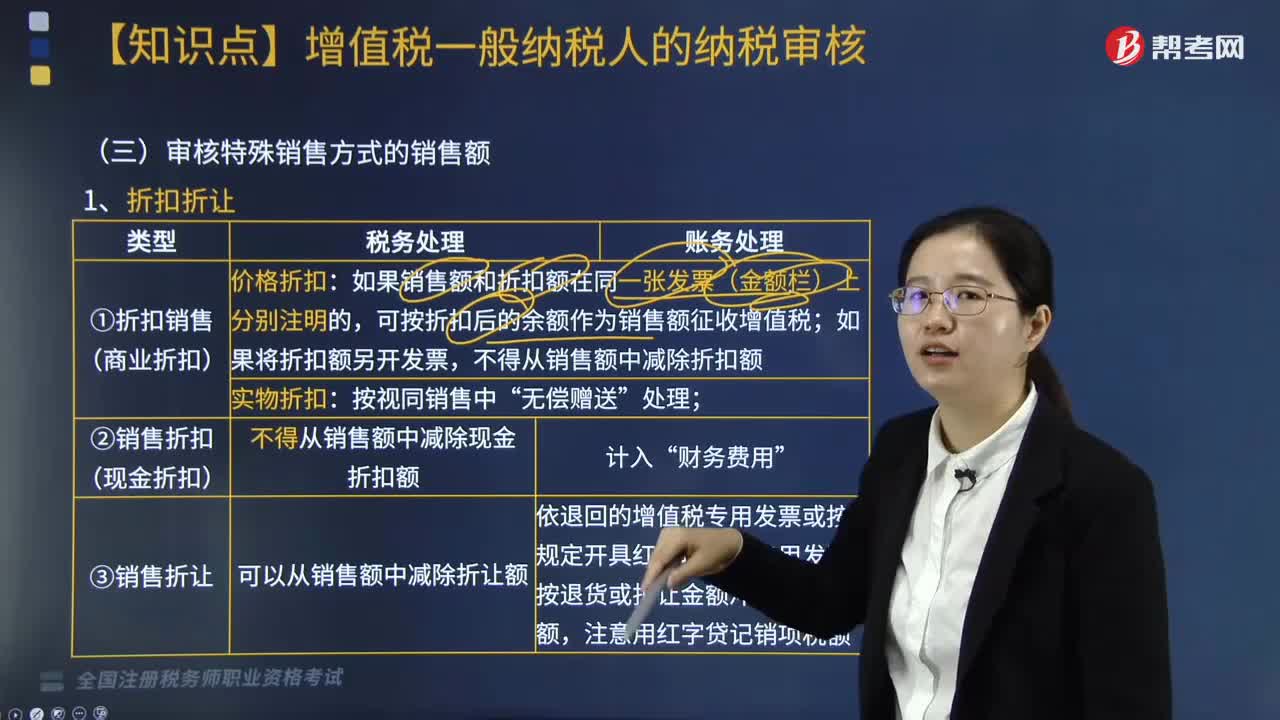

705审核特殊销售方式的销售额有哪些?:审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。【例题·单选题】某工艺品厂为增值税一般纳税人,该工艺品厂给予甲企业15%的销售折让。该工艺品厂此项业务的销项税额为( )元:【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料?货物和原材料的增值税税率均为13%:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料