下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本

C、投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外

E、通过债务重组取得长期股权投资,其初始投资成本应当按照债务重组准则的相关规定加以确定

616

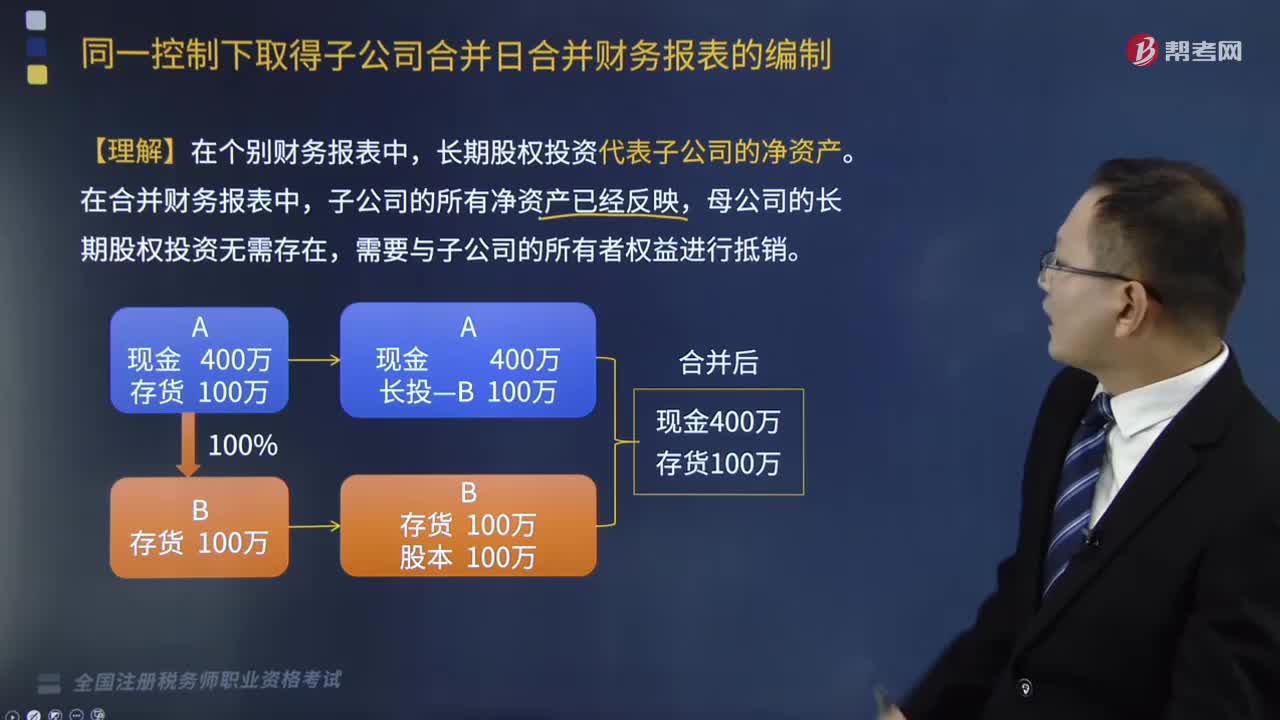

616同一控制下取得子公司合并日合并财务报表的编制是怎样的?:同一控制下取得子公司合并日合并财务报表的编制是怎样的?

368

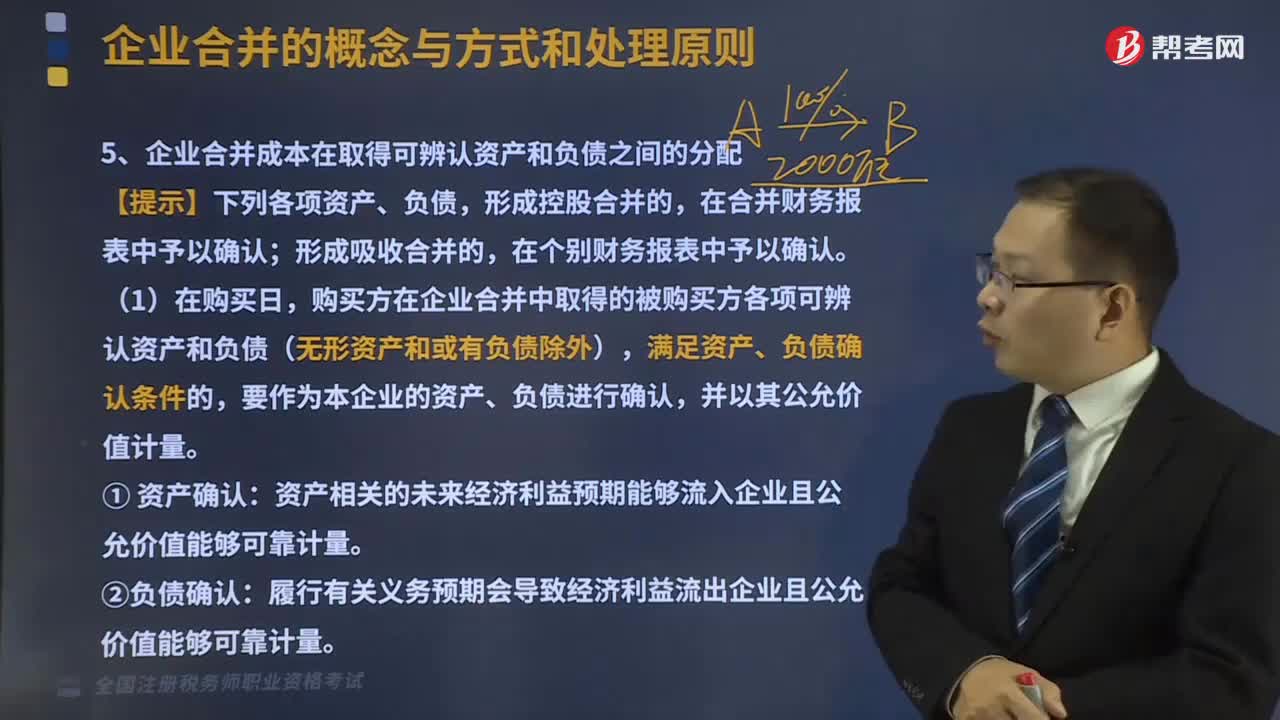

368企业合并成本在取得可辨认资产和负债之间如何分配?:企业合并成本在取得可辨认资产和负债之间如何分配?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方在企业合并中取得的被购买方各项可辨认资产和负债(无形资产和或有负债除外),满足资产、负债确认条件的,要作为本企业的资产、负债进行确认,资产相关的未来经济利益预期能够流入企业且公允价值能够可靠计量。

182

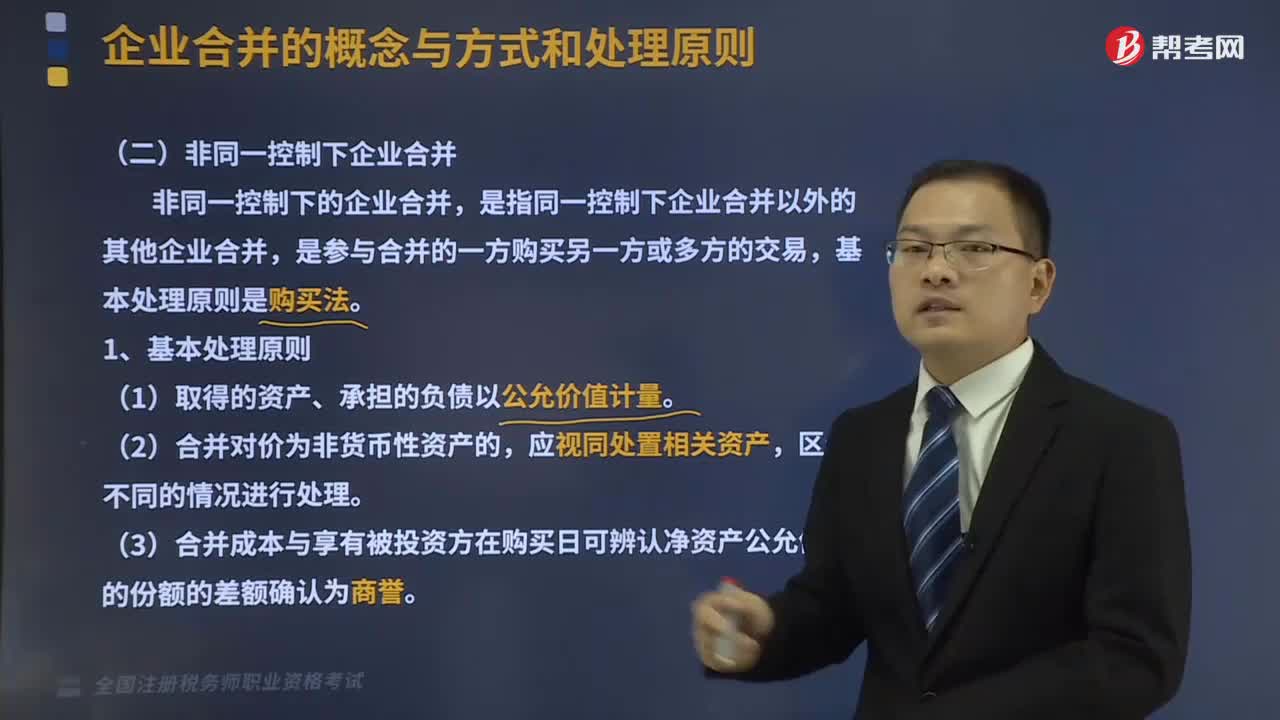

182非同一控制下企业合并的处理原则是怎样的?:非同一控制下企业合并的处理原则是怎样的?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。新企业的资产等于各个合并企业的资产总和。非同一控制下的企业合并,是指同一控制下企业合并以外的其他企业合并,(3)合并成本与享有被投资方在购买日可辨认净资产公允价值的份额的差额确认为商誉,2、购买方(取得对其他参与合并企业控制权的一方):(1)企业合并合同或协议已获股东大会等内部权力机构通过。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料