下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

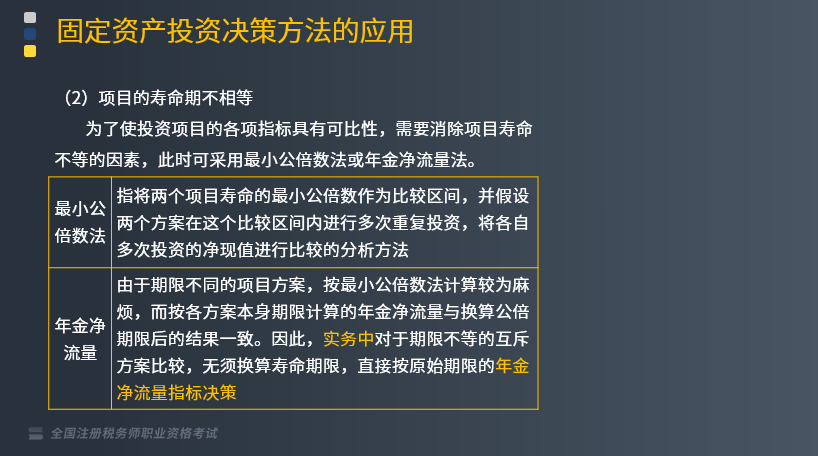

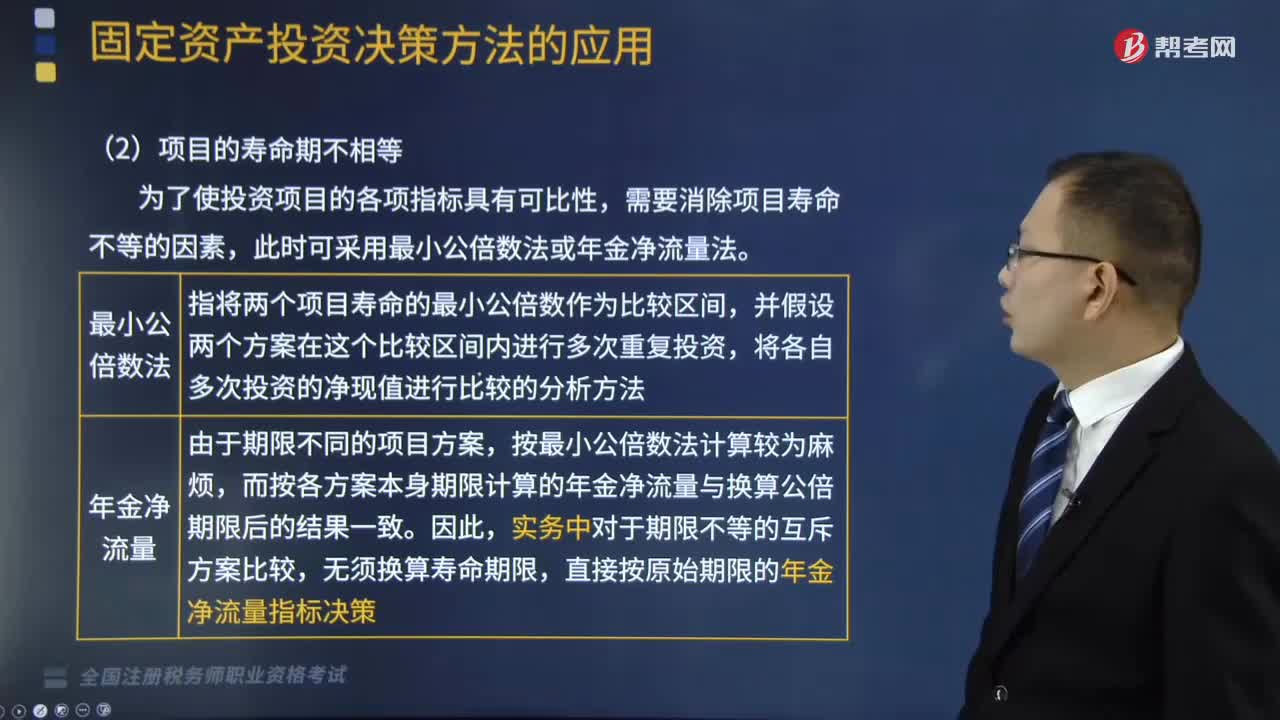

当项目的寿命期不相等时,互斥投资方案的决策方法是什么?

为了使投资项目的各项指标具有可比性,需要消除项目寿命不等的因素,此时可采用最小公倍数法或年金净流量法。

(1)最小公倍数法

将两个项目寿命的最小公倍数作为比较区间,并假设两个方案在这个比较区间内进行多次重复投资,将各自多次投资的净现值进行比较的分析方法。

(2)年金净流量法

由于期限不同的项目方案,按最小公倍数法计算较为麻烦,而按各方案本身期限计算的年金净流量与换算公倍期限后的结果一致。因此,实务中对于期限不等的互斥方案比较,无须换算寿命期限,直接按原始期限的年金净流量指标决策。

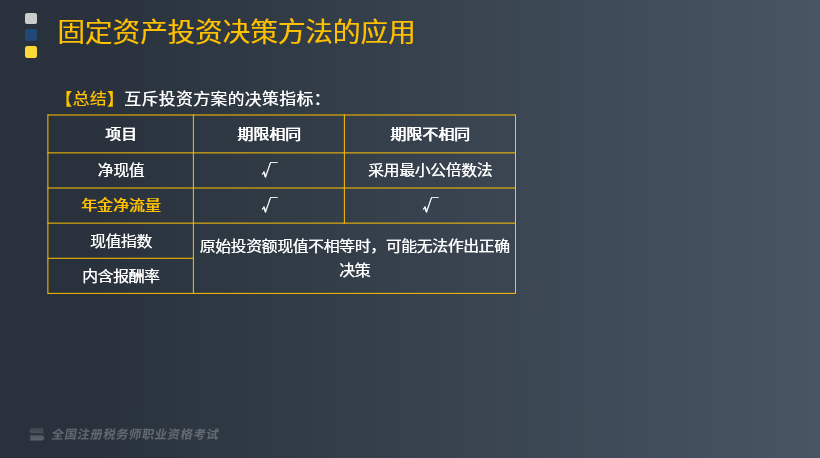

【总结】互斥投资方案的决策指标:(如下表所示)

下面我们列举一道关于税务师职业资格考试的例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】甲公司拟进行一项投资,现有两个互斥投资方案。A方案初始投资额为20万元,项目期限为5年,期限终结时净残值为2万元,每年营业现金净流量为9万元。B方案初始投资额为40万元,项目期限为8年,期限终结时无残值,每年营业现金净流量为11万元。贴现率为10%。试判断应选择哪个投资方案。

【解析】

(1)年金净流量法

A方案净现值=-20 +9×(P/A,10%,5)+2×(P/F,10%,5) =-20 +9×3.791 +2×0. 621 =15. 361 (万元)

A方案年金净流量= 15. 361/(P/A,10%,5) =15.361/3.791 =4.05(万元)

B方案净现值=-40+11×(P/A,10%,8)=-40 +11×5.335 =18.685(万元)

B方案年金净流量=18. 685/(P/A,10%,8)=18. 685/5. 335= 3. 50(万元)

由上述分析可知,尽管A方案净现值小于B方案,但A方案年金净流量大于B方案。故A方案优于B方案。

(2)最小公倍数法

现将两方案的期限调整为最小公倍数40年,即A方案40年内经历8次投资循环,B方案40年内经历5次投资循环。

A方案净现值=15.361× [1+(P/F,10%,5)+(P/F,10%,10)+(P/F,10%,15)+(P/F,10%,20)+(P/F,10%,25)+(P/F,10%,30)+(P/F,10%,35]

=15.361 ×(1 +0.621 +0.386 +0.239 +0. 149 +0.092 +0.057 +0.036)=39. 63 (万元)

A方案年金净流量=39. 63/(P/A,10%,40)= 39. 63/9. 779=4. 05(万元)

B方案净现值=18.685× [1+(P/F,10%,8)+(P/F,10%,16)+(P/F,10%,24)+(P/F,10%,32)

= 18. 685 ×(1 +0.467 + 0.218 + 0.102 +0.047 )=34.27(万元)

B方案年金净流量=34. 27/(P/A,10%,40)=34. 27/9. 779 =3. 50(万元)

延长方案期限后,两方案投资期限相等,A方案净现值为39.63 万元,B方案净现值为34.27万元,故A方案优于B方案。

即与年金净流量法决策结果一致。

【2018年税务师职业资格考试真题】下列关于固定资产投资决策的表述中正确的有( )。

A.净现值法适用性强,能基本满足项目年限相同的互斥投资方案的决策

B.净现值法适宜对投资额差别较大的独立投资方案的比较决策

C.内含报酬率法用于互斥投资方案决策时,如果各方案的原始投资额现值不相等,可能无法做出正确决策

D.年金净流量法适用于期限不同的投资方案的决策

E.投资回报率法没有考虑资金时间价值因素,不能正确反映建设期长短及投资方式等条件对项目的影响

【答案】ACDE

【解析】净现值法属于相对数指标,不适宜对投资额差别较大的独立投资方案的比较决策。现值指数法适用于期限相同的独立方案的投资比较决策,内含报酬率法适用于各种情况下独立方案的投资比较决策。

567

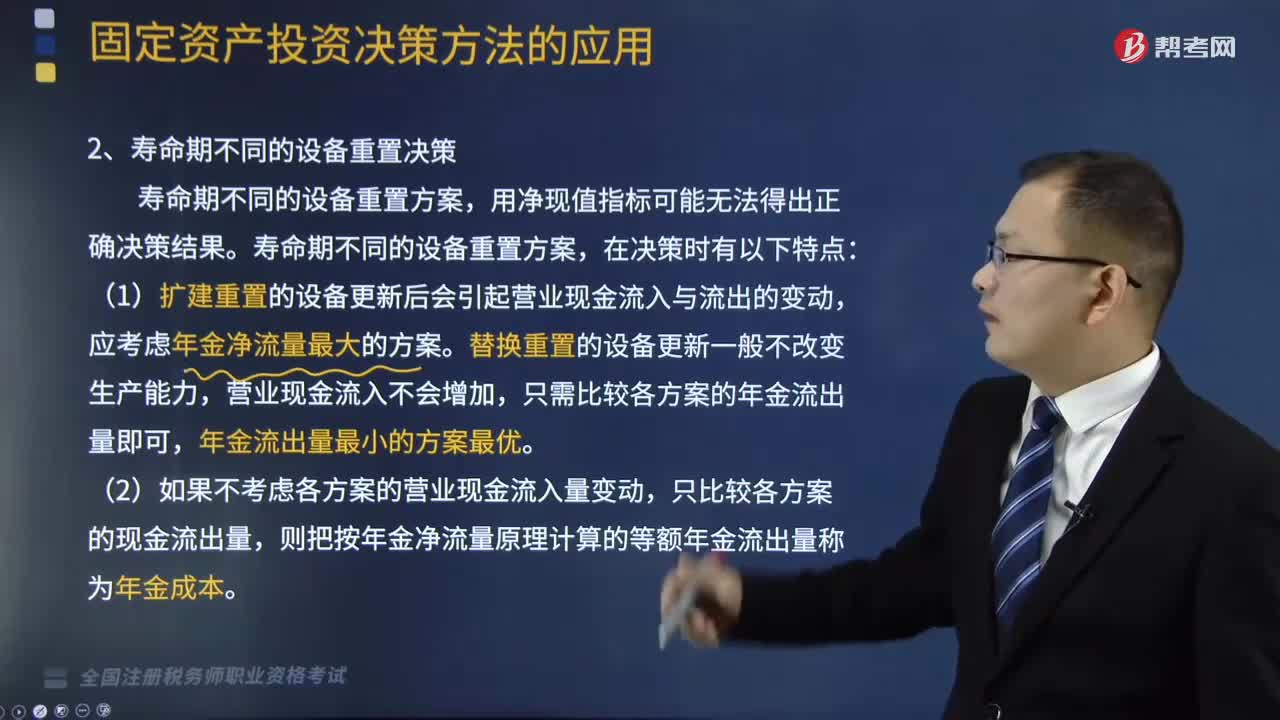

567寿命期不同的设备重置决策时的特点有哪些?:(1)扩建重置的设备更新后会引起营业现金流入与流出的变动,(2)如果不考虑各方案的营业现金流入量变动,则把按年金净流量原理计算的等额年金流出量称为年金成本。(3)设备重置方案运用年金成本方式决策时,年金成本=∑(各项目现金净流出现值)年金现值系数,(1)继续使用旧设备现金净流量:④旧设备年金净流量=净现值年金现值系数=[-13250-7125×(PA。

670

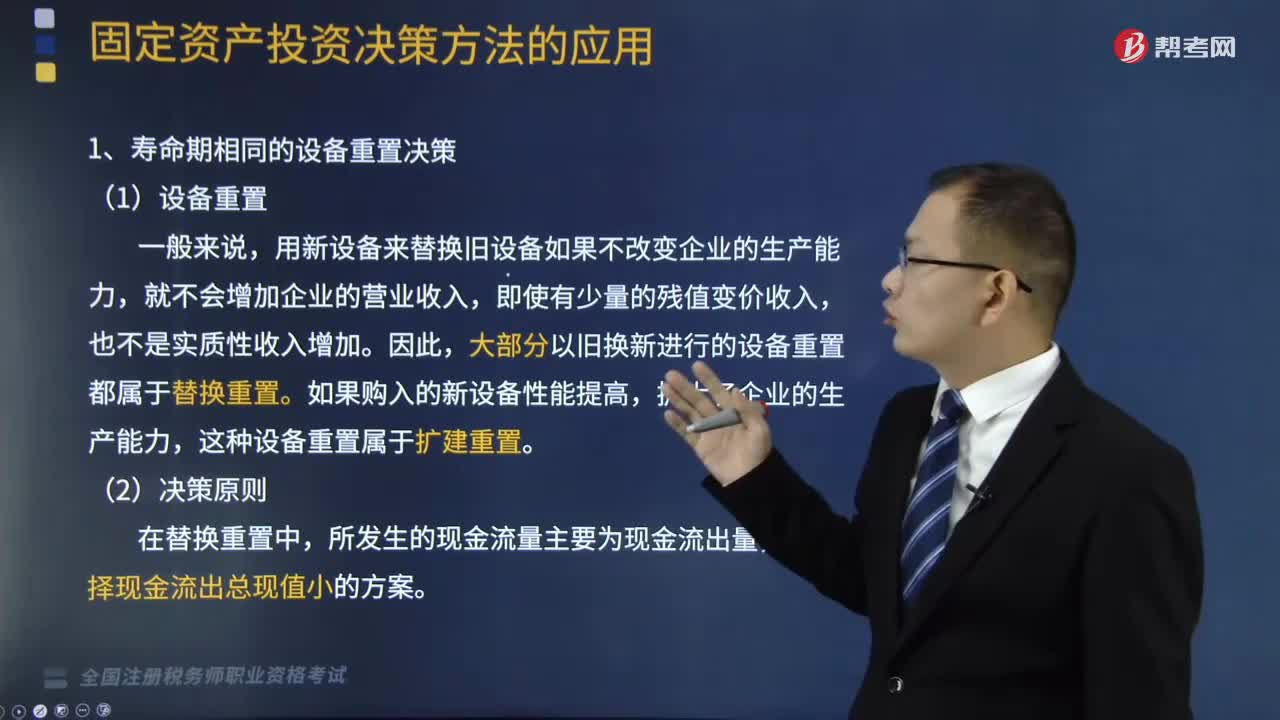

670固定资产寿命期相同的设备重置决策怎么算?:固定资产寿命期相同的设备重置决策怎么算?固定资产更新决策属于互斥投资方案的决策类型(以方案的获利数额作为评价标准)。固定资产更新决策所采用的决策方法是净现值法和年金净流量法,寿命期相同的设备重置决策,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入。大部分以旧换新进行的设备重置都属于替换重置,如果购入的新设备性能提高。这种设备重置属于扩建重置,应选择现金流出总现值小的方案。

551

551当项目的寿命期不相等时,互斥投资方案的决策方法是什么?:并假设两个方案在这个比较区间内进行多次重复投资。A方案初始投资额为20万元。A方案净现值=-20 +9×(PA,但A方案年金净流量大于B方案,A方案净现值=15.361×,A方案年金净流量=39.。B方案净现值=18.685×,B方案年金净流量=34.能基本满足项目年限相同的互斥投资方案的决策B.净现值法适宜对投资额差别较大的独立投资方案的比较决策C.内含报酬率法用于互斥投资方案决策时

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料