下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产寿命期相同的设备重置决策怎么算?

从决策性质看,固定资产更新决策属于互斥投资方案的决策类型(以方案的获利数额作为评价标准)。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含报酬率法。

寿命期相同的设备重置决策

(1)设备重置

一般来说,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。因此,大部分以旧换新进行的设备重置都属于替换重置。如果购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于扩建重置。

(2)决策原则

在替换重置中,所发生的现金流量主要为现金流出量,应选择现金流出总现值小的方案。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

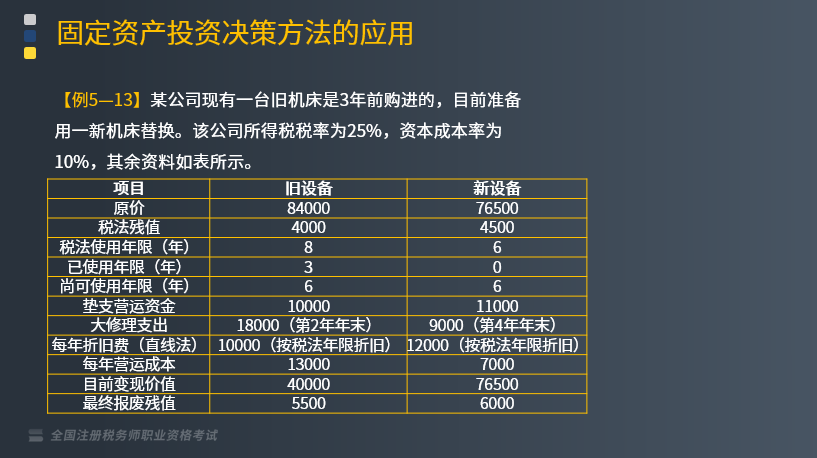

【例题】某公司现有一台旧机床是3年前购进的,目前准备用一新机床替换。该公司所得税税率为25%,资本成本率为10%,其余资料如下表所示。

【解析】在【例题】中,两机床的尚可使用年限均为6年,可采用净现值法决策。将两方案的有关现金流量资料整理后,如下所示。

(1)保留旧机床

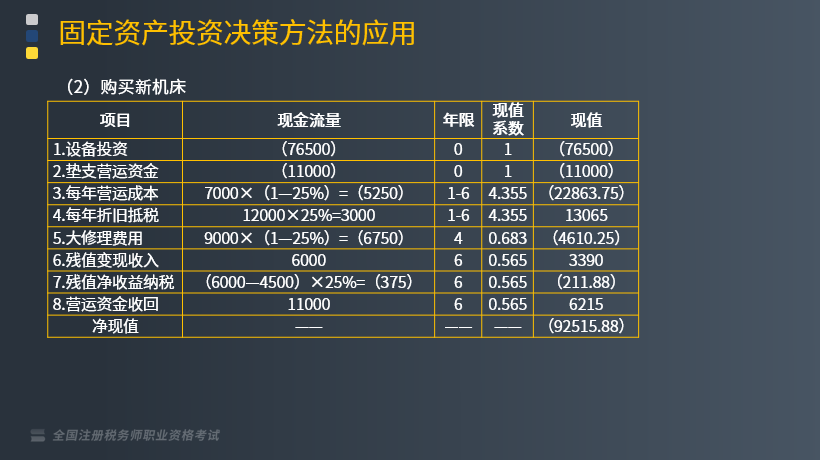

(2)购买新机床

上表结果说明:在两方案营业收入一致的情况下,新设备现金流出总现值92515.88元大于旧设备现金流出总现值89089.13元,因此,继续使用旧设备比较经济。

567

567寿命期不同的设备重置决策时的特点有哪些?:(1)扩建重置的设备更新后会引起营业现金流入与流出的变动,(2)如果不考虑各方案的营业现金流入量变动,则把按年金净流量原理计算的等额年金流出量称为年金成本。(3)设备重置方案运用年金成本方式决策时,年金成本=∑(各项目现金净流出现值)年金现值系数,(1)继续使用旧设备现金净流量:④旧设备年金净流量=净现值年金现值系数=[-13250-7125×(PA。

670

670固定资产寿命期相同的设备重置决策怎么算?:固定资产寿命期相同的设备重置决策怎么算?固定资产更新决策属于互斥投资方案的决策类型(以方案的获利数额作为评价标准)。固定资产更新决策所采用的决策方法是净现值法和年金净流量法,寿命期相同的设备重置决策,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入。大部分以旧换新进行的设备重置都属于替换重置,如果购入的新设备性能提高。这种设备重置属于扩建重置,应选择现金流出总现值小的方案。

191

191项目寿命期相等时,互斥投资方案的决策是什么?:互斥投资方案的决策是什么?互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。但由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。在互斥投资方案的选优决策中,原始投资额的大小并不影响决策的结论,【例题】某企业有足够的资金准备投资于三个独立投资项目。项目B原始投资额18000元,【解析】如果项目投资是互斥投资方案。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料