-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

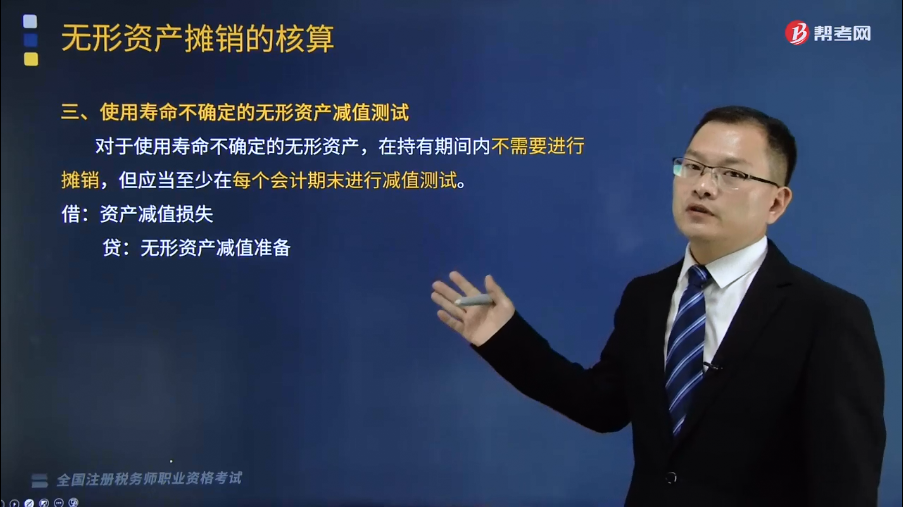

使用寿命不确定的无形资产减值测试是怎样的?

对于使用寿命不确定的无形资产,在持有期间内不需要进行摊销,但应当至少在每个会计期末进行减值测试。

借:资产减值损失

贷:无形资产减值准备

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

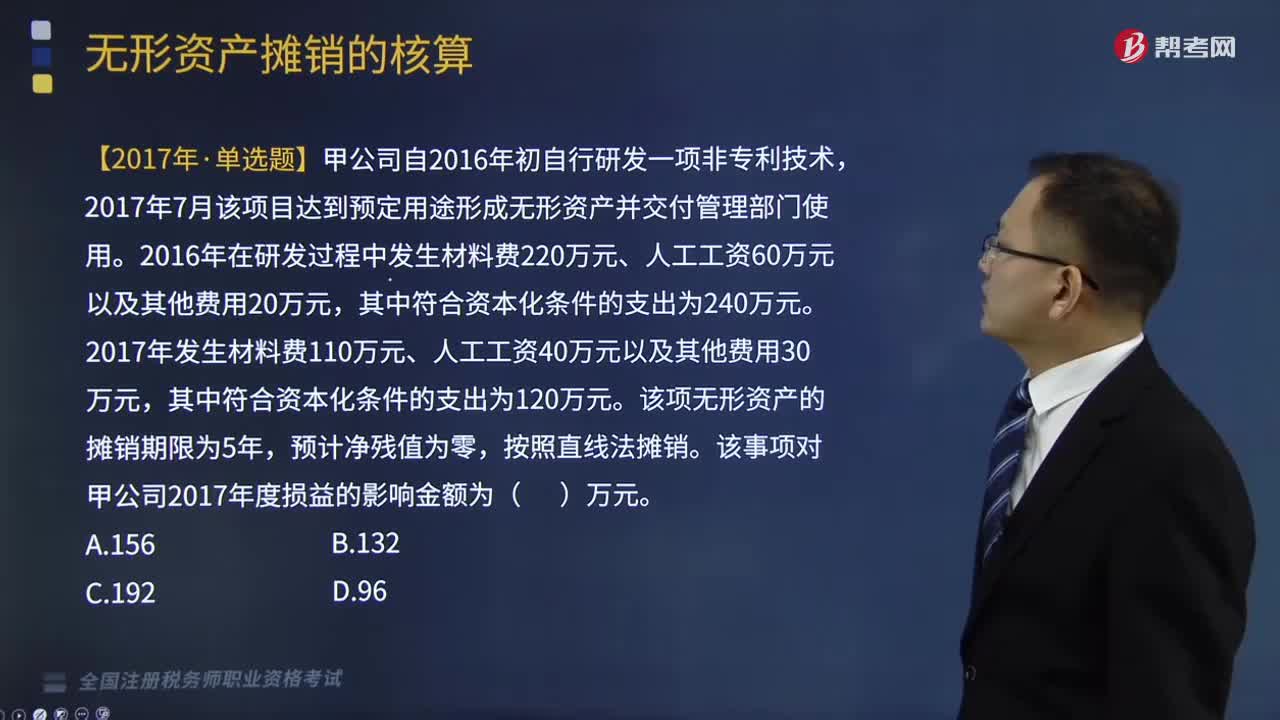

【2017年税务师职业资格考试真题】甲公司自2016年初自行研发一项非专利技术,2017年7月该项目达到预定用途形成无形资产并交付管理部门使用。2016年在研发过程中发生材料费220万元、人工工资60万元以及其他费用20万元,其中符合资本化条件的支出为240万元。2017年发生材料费110万元、人工工资40万元以及其他费用30万元,其中符合资本化条件的支出为120万元。该项无形资产的摊销期限为5年,预计净残值为零,按照直线法摊销。该事项对甲公司2017年度损益的影响金额为( )万元。

A.156

B.132

C.192

D.96

【答案】D

【解析】该项无形资产的入账价值=240+120=360(万元),2017年该项无形资产的摊销金额=360/5×6/12=36(万元); 2017年应转入当期损益(管理费用)的金额为60万元(180—120),所以该事项减少甲公司2017年度损益的金额=36+60=96(万元)。选项D正确。

【2016年税务师职业资格考试真题】下列关于无形资产摊销会计处理的表述中,正确的有( )。

A.企业内部研究开发项目研究阶段的支出应当资本化,并在使用寿命内摊销

B.企业无形资产摊销应当自无形资产可供使用时起,至不再作为无形资产确认时止

C.不能为企业带来经济利益的无形资产,应将其账面价值全部摊销计入管理费用

D.无形资产的摊销额应当全部计入当期损益

E.使用寿命不确定的无形资产不应摊销

【答案】BE

【解析】选项A错误,企业内部研究开发项目研究阶段的支出应当费用化,计入当期损益,不影响无形资产成本;选项C错误,不能为企业带来经济利益的无形资产,应当将该无形资产的账面价值予以报废,计入营业外支出科目;选项D错误,无形资产的摊销金额一般应确认为当期损益,计入管理费用等,但是如果某项无形资产专门用于生产产品,摊销金额可以计入产品成本等。

【2014年税务师职业资格考试真题】企业摊销无形资产时,可能借记的会计科目有( )。

A.在建工程

B.制造费用

C.其他业务成本

D.营业外支出

E.管理费用

【答案】ABCE

【解析】企业摊销无形资产会按照受益对象进行分配,计入成本费用科目,不记入“营业外支出”科目,选项D错误。

【2013年税务师职业资格考试真题】下列关于无形资产的表述中,正确的有( )。

A.企业为引进新技术、新产品进行宣传的广告费应计入无形资产的初始成本

B.无法预见为企业带来经济利益期限的无形资产,应当视为其使用寿命不确定,按最高摊销期限摊销

C.使用寿命有限的无形资产,其应摊销金额为成本扣除预计净残值和已计提的减值准备后的金额

D.企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式,无法可靠确定预期实现方式的,应当采用直线法摊销

E.无形资产的摊销金额均应计入当期损益

【答案】CD

【解析】选项A错误,企业为引进新技术、新产品进行宣传发生的广告费、管理费用及其他间接费用不包括在无形资产的初始成本中;选项B错误,无法预见为企业带来经济利益期限的无形资产,应当视为其使用寿命不确定的无形资产,不需要计提摊销;选项E错误,无形资产的摊销金额一般应确认为当期损益,计入管理费用等,但是如果某项无形资产专门用于生产产品,摊销金额可以计入产品成本等。

365

365

使用寿命不确定的无形资产减值测试是怎样的?:使用寿命不确定的无形资产减值测试是怎样的?B.企业无形资产摊销应当自无形资产可供使用时起,应将其账面价值全部摊销计入管理费用,D.无形资产的摊销额应当全部计入当期损益,E.使用寿命不确定的无形资产不应摊销,【解析】企业摊销无形资产会按照受益对象进行分配;A.企业为引进新技术、新产品进行宣传的广告费应计入无形资产的初始成本其应摊销金额为成本扣除预计净残值和已计提的减值准备后的金额

134

134

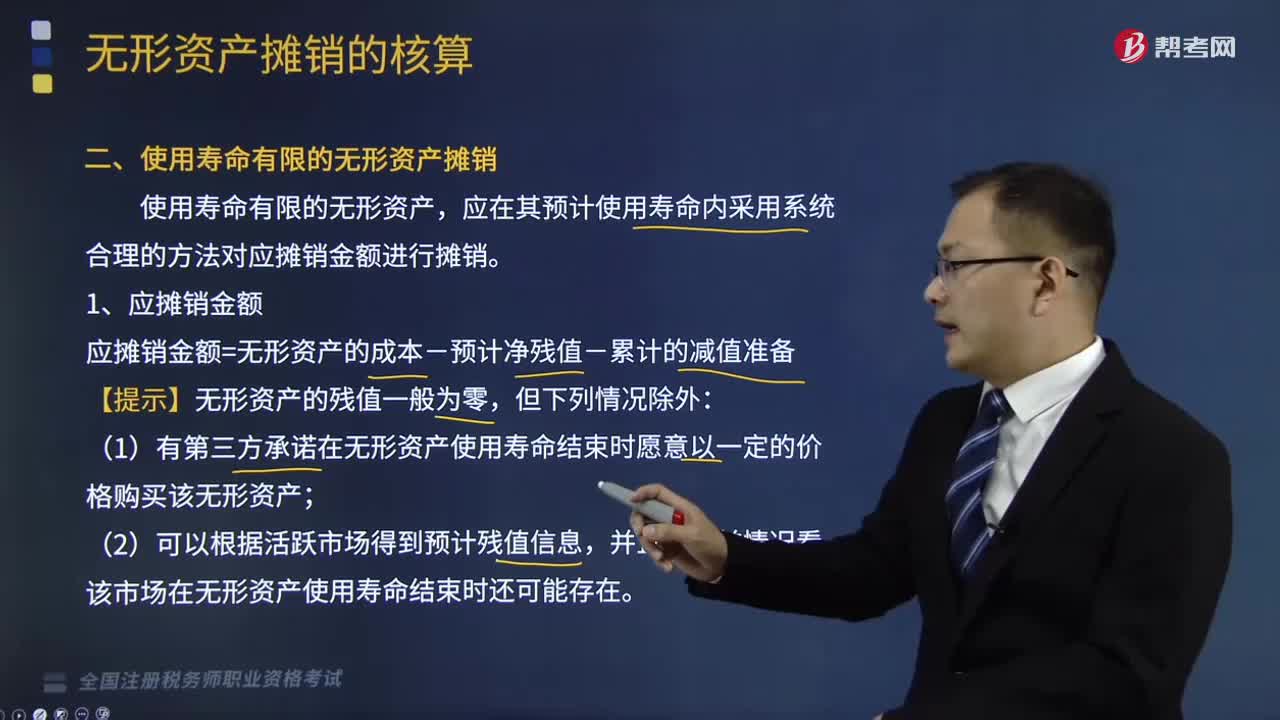

使用寿命有限的无形资产摊销是怎样的?:使用寿命有限的无形资产摊销是怎样的?应在其预计使用寿命内采用系统合理的方法对应摊销金额进行摊销。1、应摊销金额,应摊销金额=无形资产的成本-预计净残值-累计的减值准备:【提示】无形资产的残值一般为零;(1)有第三方承诺在无形资产使用寿命结束时愿意以一定的价格购买该无形资产,该市场在无形资产使用寿命结束时还可能存在。2、摊销期限。

175

175

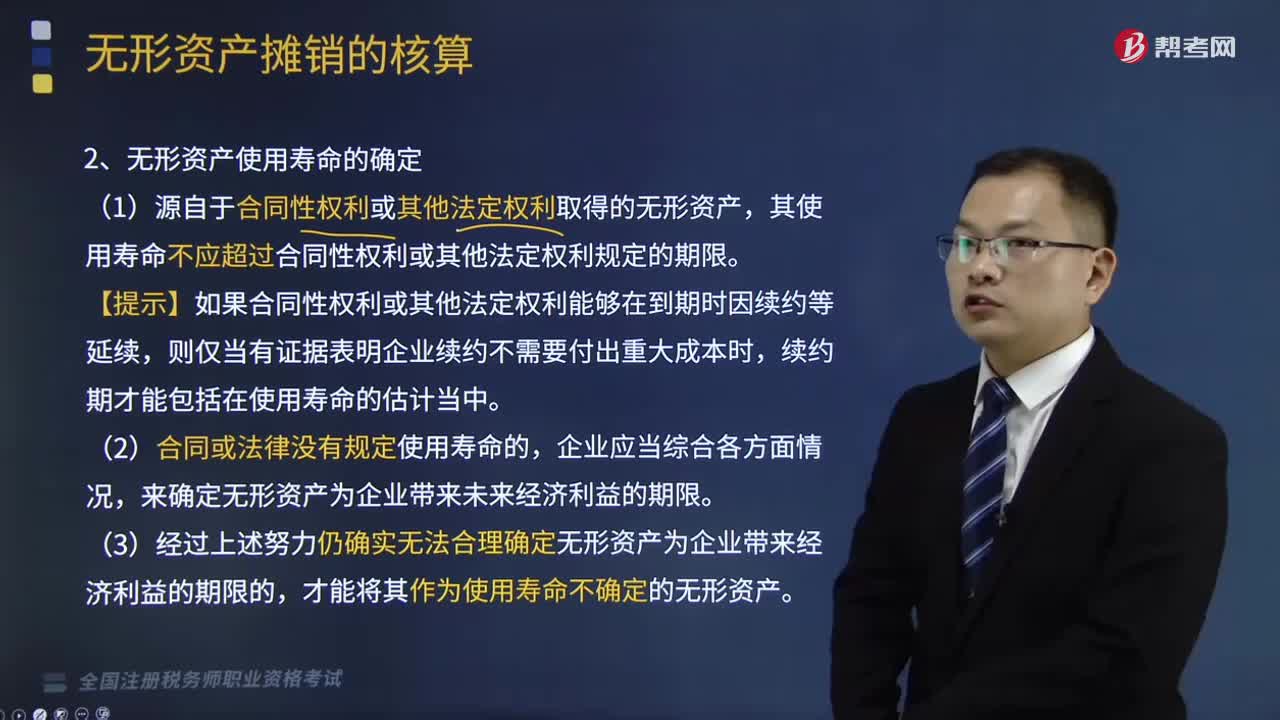

无形资产的使用寿命有多久?:(2)无法预见无形资产为企业带来经济利益期限的。应当视为使用寿命不确定的无形资产,2、无形资产使用寿命的确定。来确定无形资产为企业带来未来经济利益的期限。(3)经过上述努力仍确实无法合理确定无形资产为企业带来经济利益的期限的,3、无形资产使用寿命的复核,对无形资产的使用寿命及摊销方法进行复核,(1)如果有证据表明无形资产的使用寿命及摊销方法不同于以前的估计。则对于使用寿命有限的无形资产。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料