下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

行政处罚的基本原则是什么?

1、行政处罚法定原则:

(1)主要包括四个方面:处罚设定权法定、依据法定、主体法定、程序法定;

(2)没有法定依据或者不遵守法定程序的,行政处罚无效。

2、处罚公开、公正、过罚相当原则:

公开:

(1)处罚依据公开;

(2)处罚的执法过程要公开(如依法表明执法身份、公开举行听证会听取意见、处罚的事实和理由公开、处罚决定公开等)。

公正:

(1)实行调查制度,要防止偏听偏信;

(2)要使当事人了解其违法行为的性质并给予其申辩的机会;

(3)要防止自查自断,实行查处分开、审执分开制度。

过罚相当:

(1)重过重罚、轻过轻罚;

(2)作出的处罚符合设定该处罚的目的,相同情况相同处罚;

(3)处罚符合比例法则、合乎情理且有可行性、符合客观规律。

3、处罚与教育相结合原则:

(1)处罚是手段而不是目的,行政处罚的目的是教育行政相对人并纠正行政违法行为;

(2)处罚与教育相结合,既非意味着可以以罚代刑,也非意味着可以以教代罚;

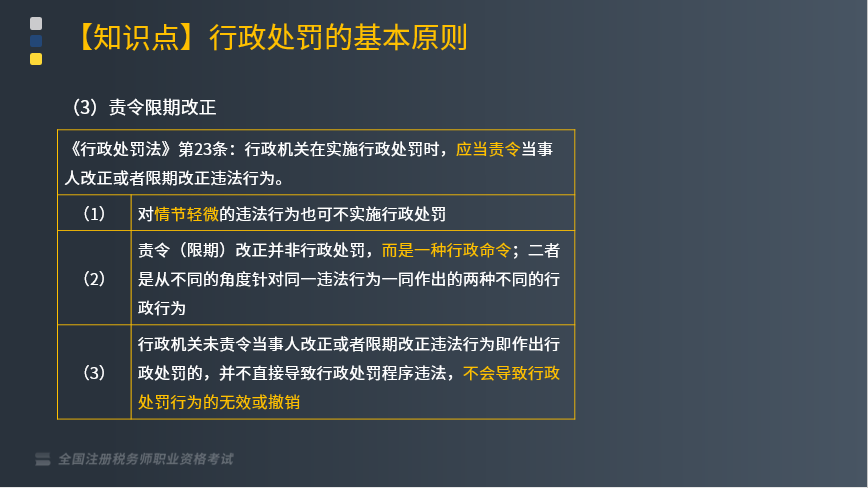

(3)责令限期改正。

《行政处罚法》第23条:行政机关在实施行政处罚时,应当责令当事人改正或者限期改正违法行为。

①对情节轻微的违法行为也可不实施行政处罚。

②责令(限期)改正并非行政处罚,而是一种行政命令;二者是从不同的角度针对同一违法行为一同作出的两种不同的行政行为。

③行政机关未责令当事人改正或者限期改正违法行为即作出行政处罚的,并不直接导致行政处罚程序违法,不会导致行政处罚行为的无效或撤销。

4、保障相对人权益原则:(无救济即无处罚原则)

(1)公民、法人或者其他组织对行政机关所给予的行政处罚享有陈述权、申辩权;

(2)提起行政复议或行政诉讼的权利、有权依法提出赔偿要求。

5、监督制约、职能分离原则:

(1)行政机关对违法行为的调查与审理分离;

(2)作出罚款决定的机关与收缴罚款的机构分离;

(3)听证主持人与调查检查人员分离;

(4)行政机关执法人员当场作出的处罚决定应向所属行政机关备案。

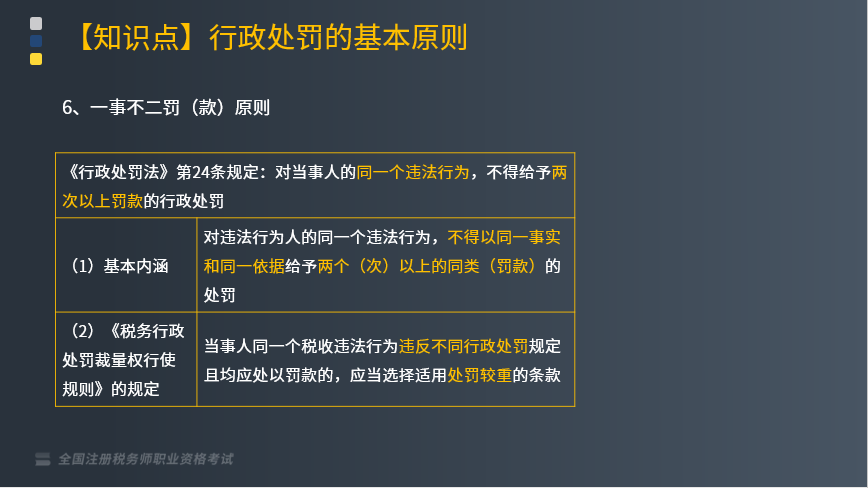

6、一事不二罚(款)原则:

《行政处罚法》第24条规定:对当事人的同一个违法行为,不得给予两次以上罚款的行政处罚。

(1)基本内涵:

对违法行为人的同一个违法行为,不得以同一事实和同一依据给予两个(次)以上的同类(罚款)的处罚。

(2)《税务行政处罚裁量权行使规则》的规定:

当事人同一个税收违法行为违反不同行政处罚规定且均应处以罚款的,应当选择适用处罚较重的条款。

【举例】某税务机关在对甲公司进行检查中查实,该公司以白条形式列支房租8万元,无法取得发票或证实其真实性,该年度企业账面亏损5万元。税务机关作出决定:

(1)根据《税收征收管理法》的规定,甲公司的行为属于“编造虚假计税依据”,责令其限期改正,并处罚款5万元;

(2)根据《发票管理办法》的规定,该行为属于“未按规定取得发票”,责令其限期改正,并处罚款5000元。在本案中,税务机关针对甲公司的同一违法行为,依据不同规定作出了两次罚款决定,不符合规定。

437

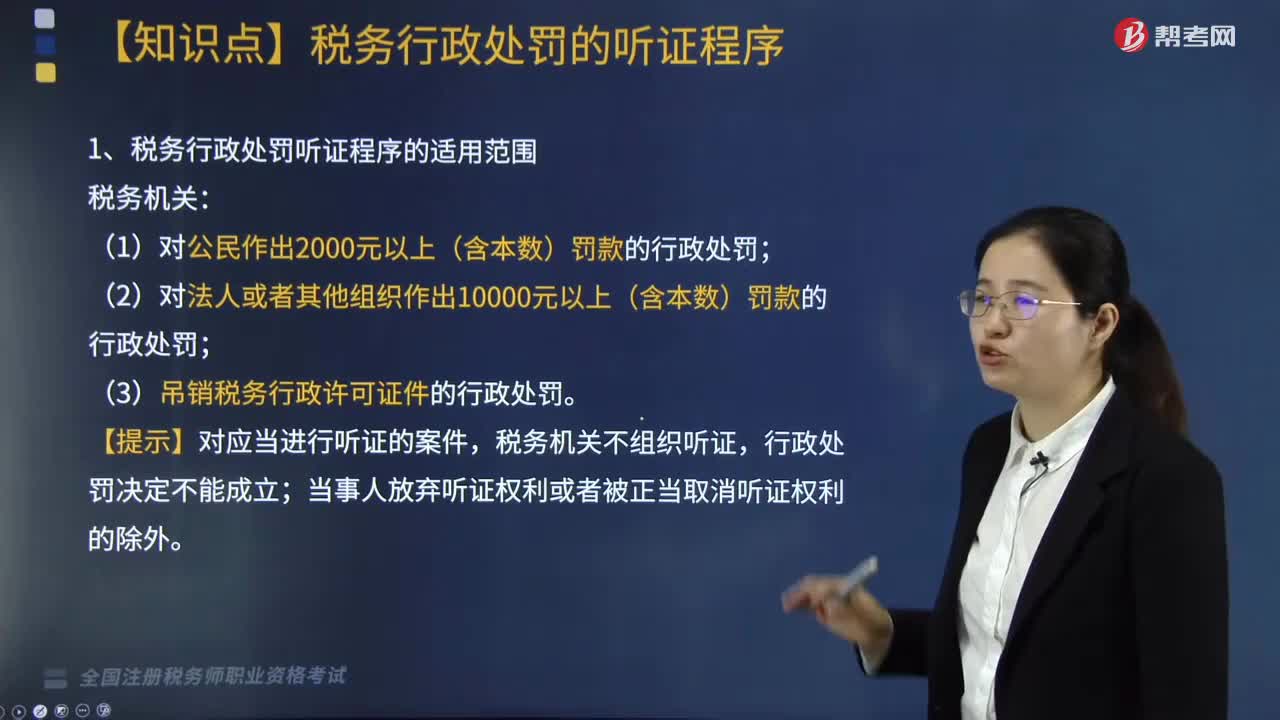

437税务行政处罚听证程序是什么?:税务机关应当在收到当事人听证申请后15日内举行听证,并在举行听证的7日前将《听证通知》送达当事人,告知当事人举行听证的时间、地点、听证主持人的姓名及有关事项。回避申请应当在举行听证的3日前向税务机关提出,当事人放弃听证权利或者被正当取消听证权利的除外,应当在《税务行政处罚事项告知书》送达后3日内向税务机关书面提出听证,(2)当事人要求听证符合条件的”税务机关应当在收到当事人听证要求后。

334

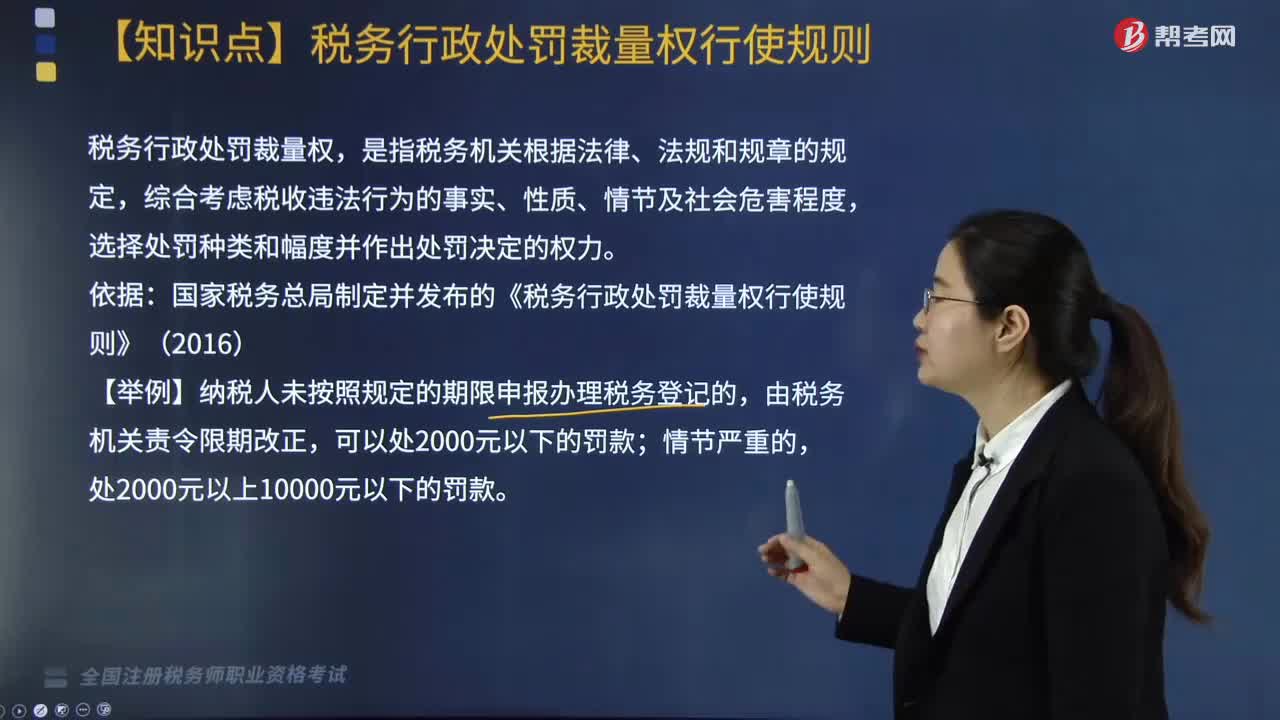

334税务行政处罚裁量权行使规则是什么?:税务行政处罚裁量权行使规则是什么?选择处罚种类和幅度并作出处罚决定的权力。国家税务总局制定并发布的《税务行政处罚裁量权行使规则》(2016)。(3)作出的行政处罚决定与违法行为的事实、性质、情节、社会危害程度相当;按规定公开行政处罚依据和行政处罚信息。2. 税务行政处罚裁量规则适用:(1)法律、法规、规章规定可以给予行政处罚,(2)税务机关应当责令当事人改正或者限期改正违法行为的。

214

214税务行政处罚的概念是什么?:对纳税主体违反税收法律规范、尚未构成犯罪的税务违法行为所实施的行政制裁。税务行政处罚包括罚款、没 收违法所得、停止出口退税权以及吊销税务行政许可证件四种。实践中税务机关有权依法作出各种带有命令、惩戒因素的执法措施,是对税务违法行为人财产权利的一种限制或剥夺,责令限期改正是对税务违法行为的后果及其行为本身的纠正,税务行政处罚主要有上述四种形式。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料