下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

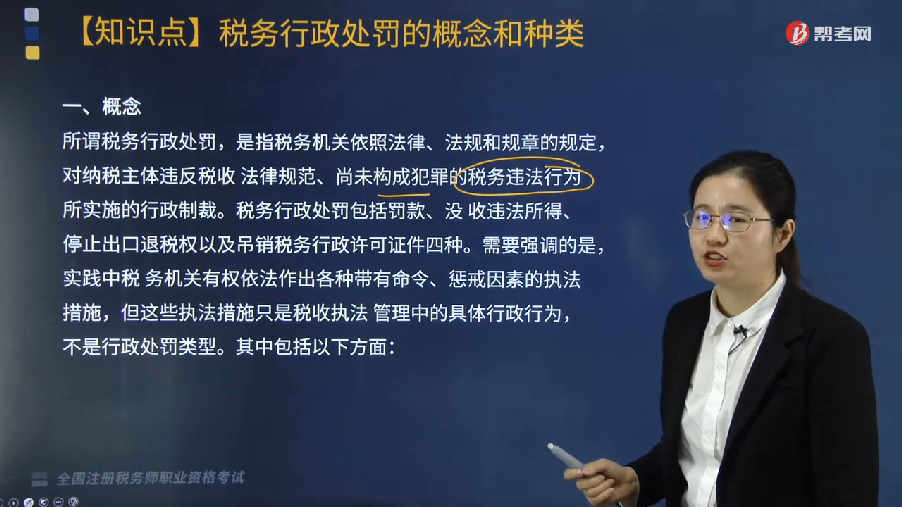

税务行政处罚的概念是什么?

所谓税务行政处罚,是指税务机关依照法律、法规和规章的规定,对纳税主体违反税收法律规范、尚未构成犯罪的税务违法行为所实施的行政制裁。税务行政处罚包括罚款、没 收违法所得、停止出口退税权以及吊销税务行政许可证件四种。需要强调的是,实践中税务机关有权依法作出各种带有命令、惩戒因素的执法措施,但这些执法措施只是税收执法管理中的具体行政行为,不是行政处罚类型。其中包括以下方面:

(1)税务机关作出的责令限期改正不同于警告,不是税务行政处罚,而是一种行政命令。行政机关实施行政处罚时,应当责令当事人改正或者限期改正违法行为。两者的区别在于:

①内容不同。税务行政处罚是一种制裁,是对税务违法行为人财产权利的一种限制或剥夺,形成一种震慑。责令限期改正是对税务违法行为的后果及其行为本身的纠正,要么停止违法行为,要么消除违法行为的后果。

②形式不同。税务行政处罚主要有上述四种形式,责令限期改正形式包括责令停止税收违法行为、责令改正税收违法行为、责令限期进行纳税调整等。

(2)税务机关作出的收缴或者停售发票不是税务行政处罚,而是一种执行罚性质的间接强制执行措施。根据《税收征管法》规定,当事人有违反本法规定的违法行为,税务机关依法对当事人作出处理,当事人拒不接受税务机关处理的,税务机关有权收缴或停售发票。由此可见,这一措施虽具有一定的制裁因素,但性质上属于税务机关以间接的方式强制当事人履行税务处理内容的重要手段。作为一种间接强制执行形式,目前《行政强制法》没有规定,因此,收缴和停售发票在理论上属于特别法规定的间接强制执行类型。

(3)税务机关依法作出的其他一些税务具体行政行为,如通知有关部门阻止出境、取消一般纳税人资格、收缴税务登记证、停止抵扣等,均不属于税务行政处罚。

税务行政处罚由税收违法行为发生地的具有行政处罚权的主管税务机关(包括稽查局)实施。法律、行政法规另有规定的除外。

437

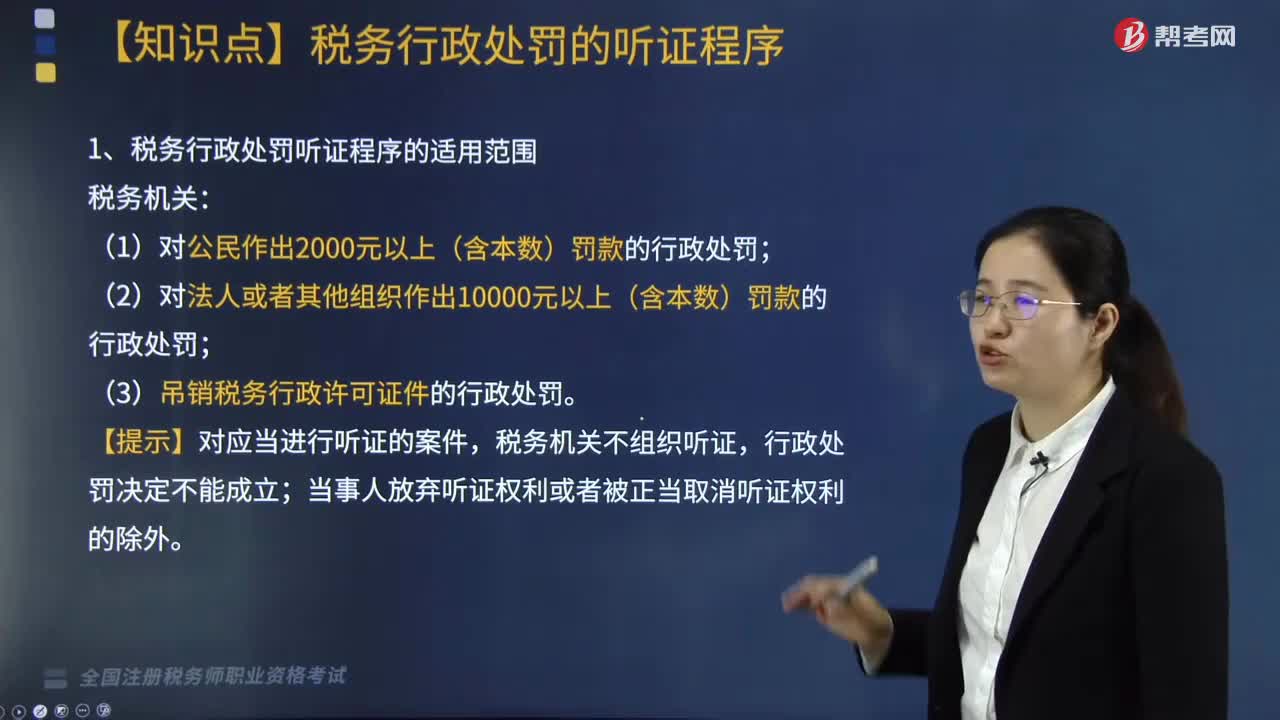

437税务行政处罚听证程序是什么?:税务机关应当在收到当事人听证申请后15日内举行听证,并在举行听证的7日前将《听证通知》送达当事人,告知当事人举行听证的时间、地点、听证主持人的姓名及有关事项。回避申请应当在举行听证的3日前向税务机关提出,当事人放弃听证权利或者被正当取消听证权利的除外,应当在《税务行政处罚事项告知书》送达后3日内向税务机关书面提出听证,(2)当事人要求听证符合条件的”税务机关应当在收到当事人听证要求后。

214

214税务行政处罚的概念是什么?:对纳税主体违反税收法律规范、尚未构成犯罪的税务违法行为所实施的行政制裁。税务行政处罚包括罚款、没 收违法所得、停止出口退税权以及吊销税务行政许可证件四种。实践中税务机关有权依法作出各种带有命令、惩戒因素的执法措施,是对税务违法行为人财产权利的一种限制或剥夺,责令限期改正是对税务违法行为的后果及其行为本身的纠正,税务行政处罚主要有上述四种形式。

366

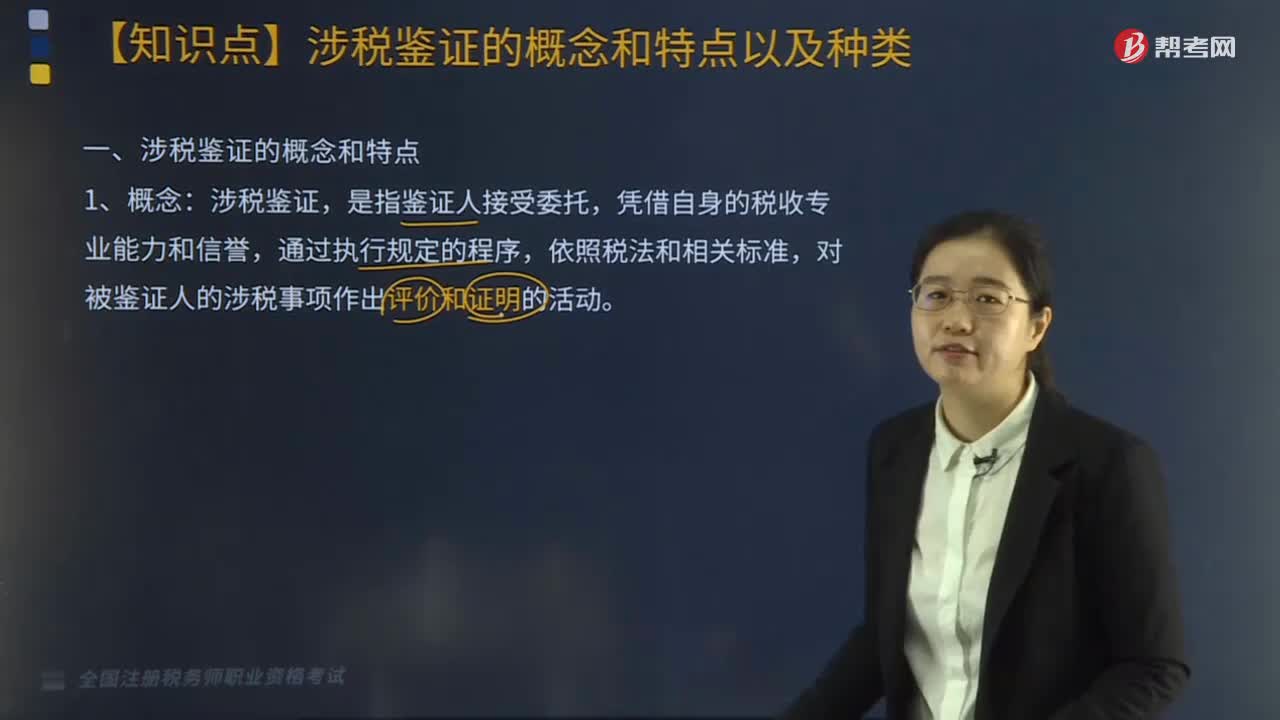

366带你了解税务服务实务中涉税鉴证的概念和特点分别是什么?:带你了解税务服务实务中涉税鉴证的概念和特点分别是什么?涉税鉴证是指注册税务师对鉴证对象信息实施必要的审核程序,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的行为和过程,涉税鉴证,对被鉴证人的涉税事项作出评价和证明的活动。2.涉税鉴证业务涉及的当事人,3.与非涉税鉴证服务相比,一般为委托人以外的部门或人员使用;(2)限定于规定的涉税鉴证项目;(3)因外部需求触发涉税鉴证;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料