下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

基金的詹森α是怎样的?

一般在进行基金业绩评价时,基金收益是比较简单的指标;如果要求指标考虑到基金风险因素,则有詹森α、特雷诺比率(TP)以及夏普比率(Sp)等综合性评价指标。

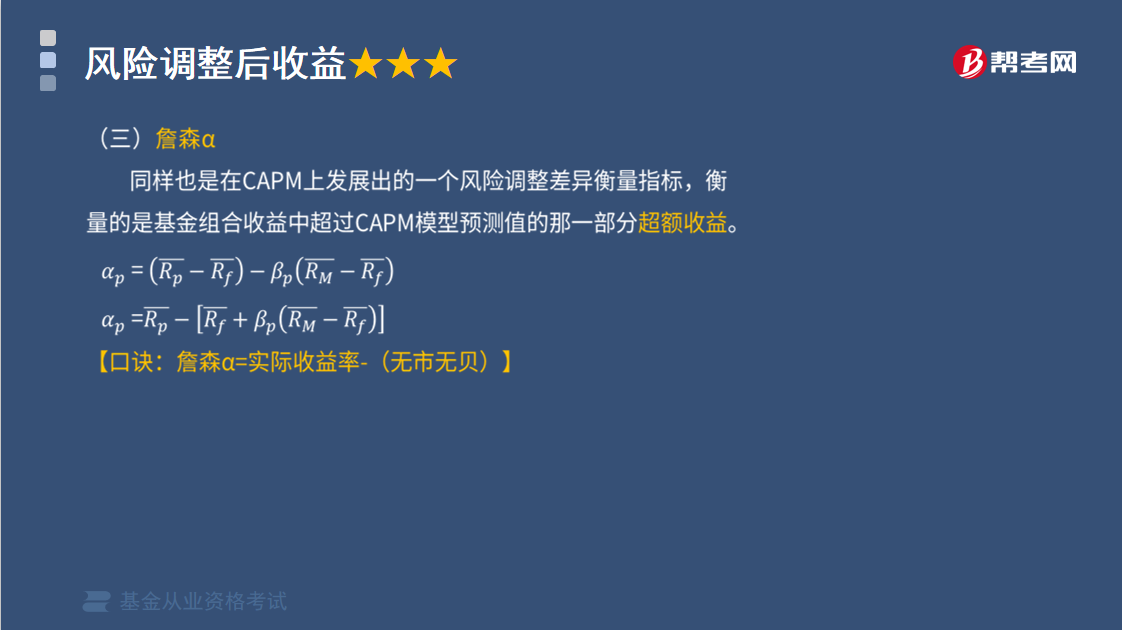

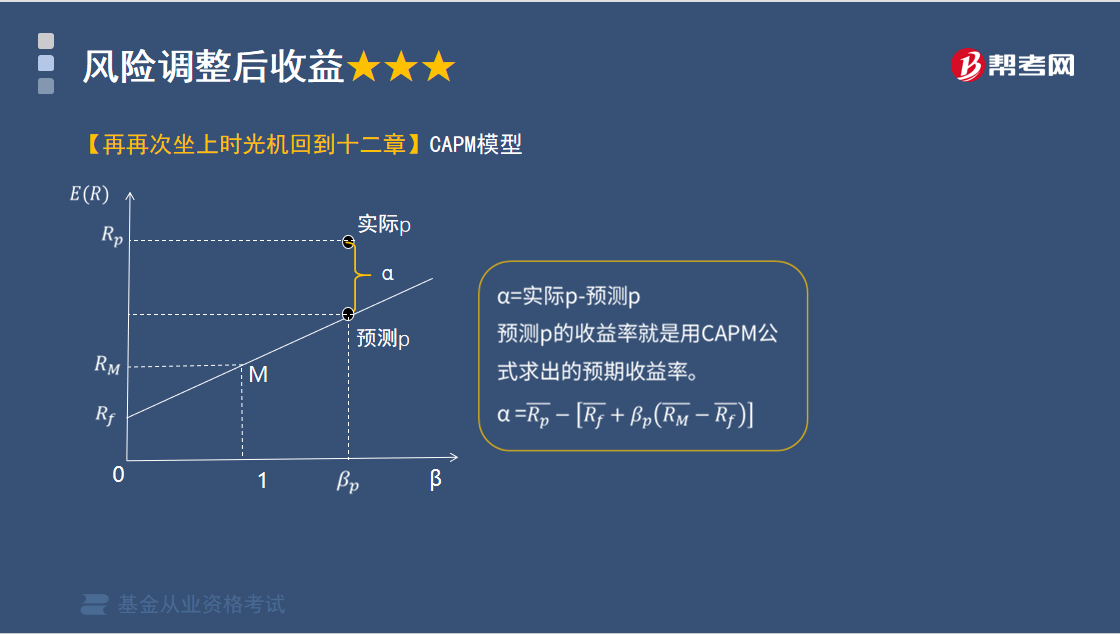

詹森α是测定证券组合经营绩效的一种指标,是证券组合的实际期望收益率与位于证券市场线上的证券组合的期望收益率之差。

詹森α同样也是在CAPM上发展出的一个风险调整差异衡量指标,衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。

意义:

詹森α与特雷诺指标一样,假定投资组合充分分散化,即投资组合的风险仅为系统性风险,用β系数衡量。

αp=0则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异。当αp>0时,说明基金表现要优于市场指数表现;当αp<0时,说明基金表现要弱于市场指数的表现。

局限性:

詹森α指标仅在相同风险等级的基金群体中可以比较,在不同风险等级的基金群体中不可比较。

【坐上时光机回到十二章】CAPM模型

266

266基金业绩评价指标特雷诺比率、詹森α与证券市场线有怎样的关系?:基金业绩评价指标特雷诺比率、詹森α与证券市场线有怎样的关系?则有詹森α、特雷诺比率(TP)以及夏普比率(SP)等综合性评价指标。特雷诺比率、詹森α与证券市场线的关系:CAPM是风险调整后收益指标的理论基础。詹森α是投资组合收益扣除市场风险暴露部分剩余的收益。特雷诺比率是无风险收益到投资组合收益两点间直线的斜率。

255

255基金的詹森α是怎样的?:基金收益是比较简单的指标;如果要求指标考虑到基金风险因素,则有詹森α、特雷诺比率(TP)以及夏普比率(Sp)等综合性评价指标。詹森α是测定证券组合经营绩效的一种指标,是证券组合的实际期望收益率与位于证券市场线上的证券组合的期望收益率之差。詹森α同样也是在CAPM上发展出的一个风险调整差异衡量指标,衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。詹森α与特雷诺指标一样。

128

128基金从业资格考试报名流程是怎么样的?:基金从业资格考试报名流程包括以下四个阶段,请登录中国基金业协会从业人员考试管理平台。一、新考生请先注册帐号,填写考生姓名、证件类别、证件号码、国籍、电子信箱、性别、出生日期、居住地市、通讯地址、邮编、民族、学历、 职业、证券行业从业年限、工作单位、职位、工作总年限等信息提示:根据自身报考需求选择科目报考,生成报考的订单。则不允许修改本订单所选考区及科目信息,核对完毕可通过网上缴费支付!

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料