-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对内部控制是什么?

内部控制是在一定的环境下,单位为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法。

137

137

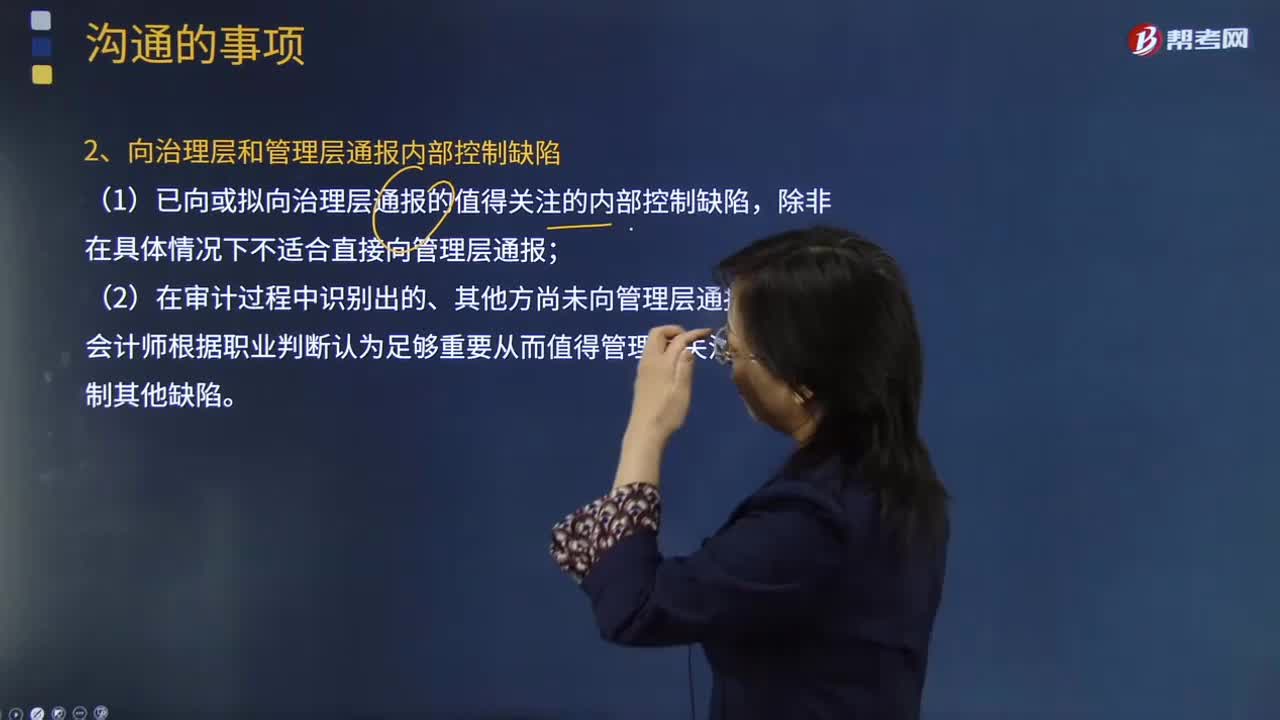

注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?:注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?注册会计师与治理层的沟通中值得关注的内部控制缺陷是某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报等。(1)某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报。(2)在审计过程中识别出的、其他方尚未向管理层通报而注册会计师根据职业判断认为足够重要从而值得管理层关注的内部控制其他缺陷。

21

21

注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

47

47

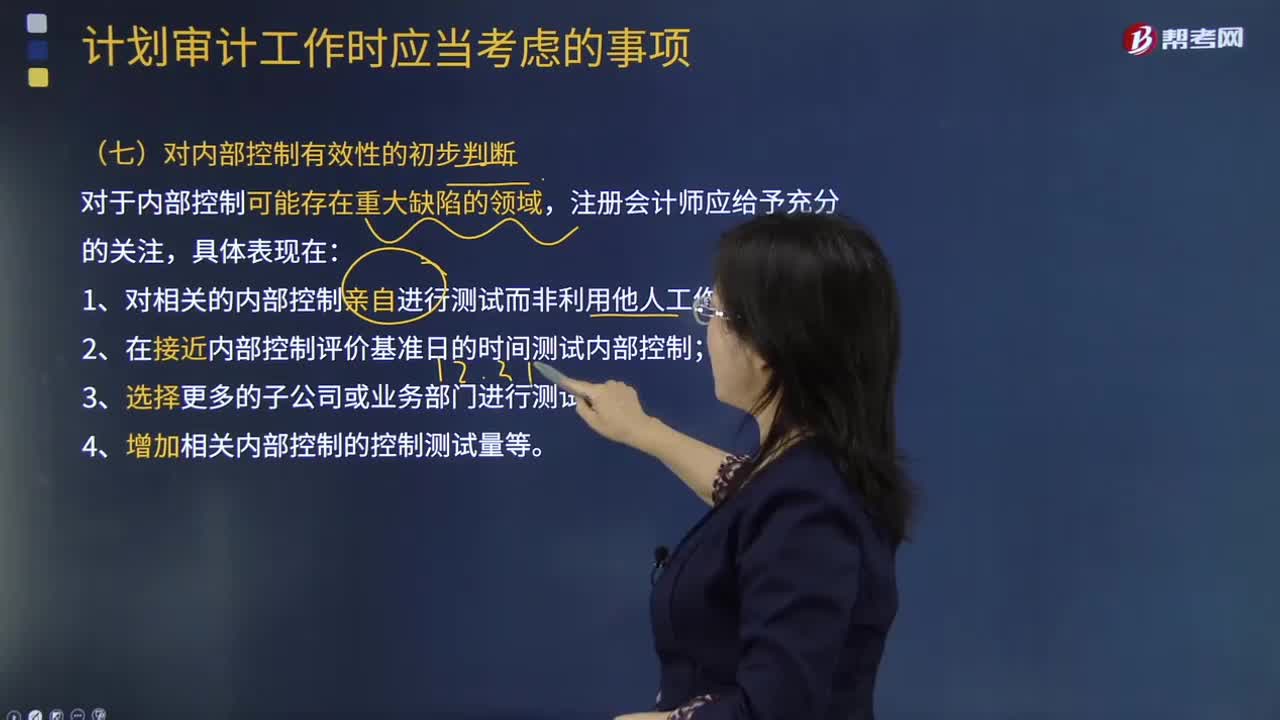

注会审计对内部控制有效性的初步判断是什么?:注会审计对内部控制有效性的初步判断是什么?形成对企业内部控制有效性的初步判断。1.对相关的内部控制亲自进行测试而非利用他人工作;2.在接近内部控制评价基准日的时间测试内部控制;属于注册会计师在计划内部控制审计工作时应当考虑的有( )。B.企业内部控制最近发生变化的程度,D.可获取的、与内部控制有效性相关的证据的类型和范围;【解析】以上四项都是注册会计师在计划内部控制审计工作时应当考虑的事项。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料