下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、销货方已经按照销售合同确认了销售,尚未发货的商品

B、购买方已经确认购入但尚未送达的货物

D、购货方已经收到了货物但发票尚未送达

37

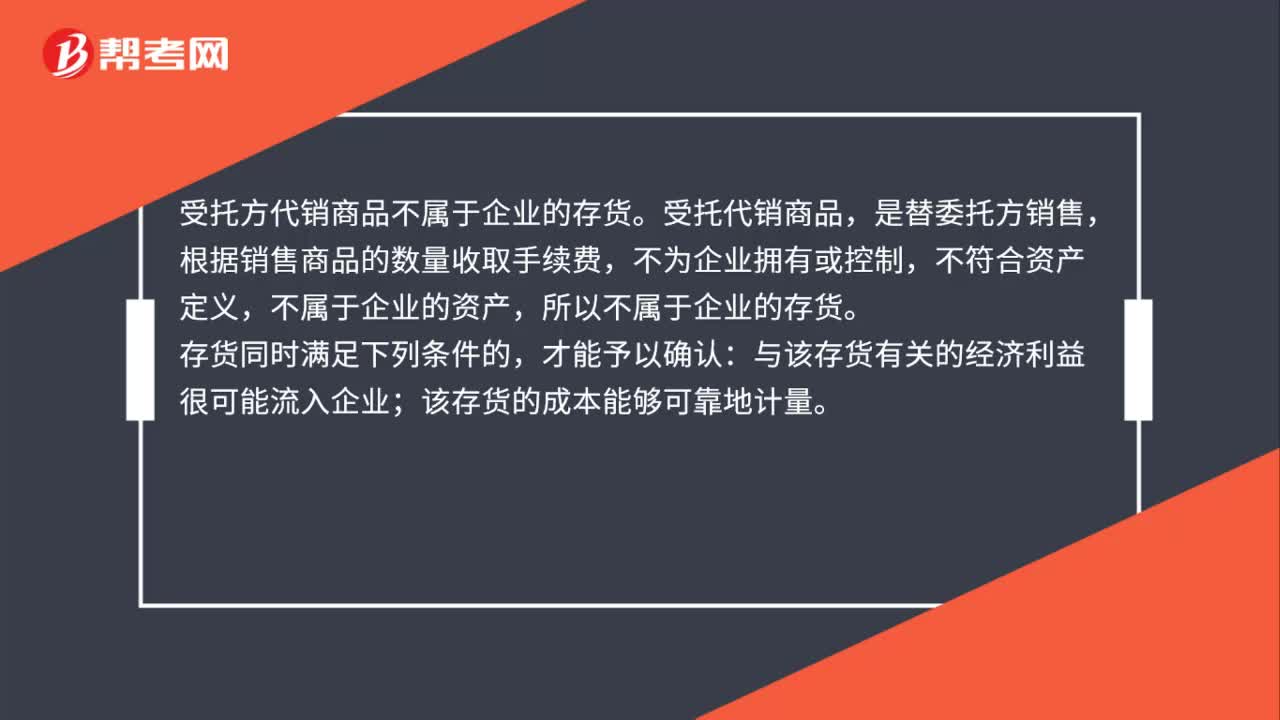

37受托方代销商品是否属于存货?:受托方代销商品是否属于存货?受托方代销商品不属于企业的存货。受托代销商品,是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以不属于企业的存货。存货同时满足下列条件的,才能予以确认:与该存货有关的经济利益很可能流入企业;该存货的成本能够可靠地计量。

35

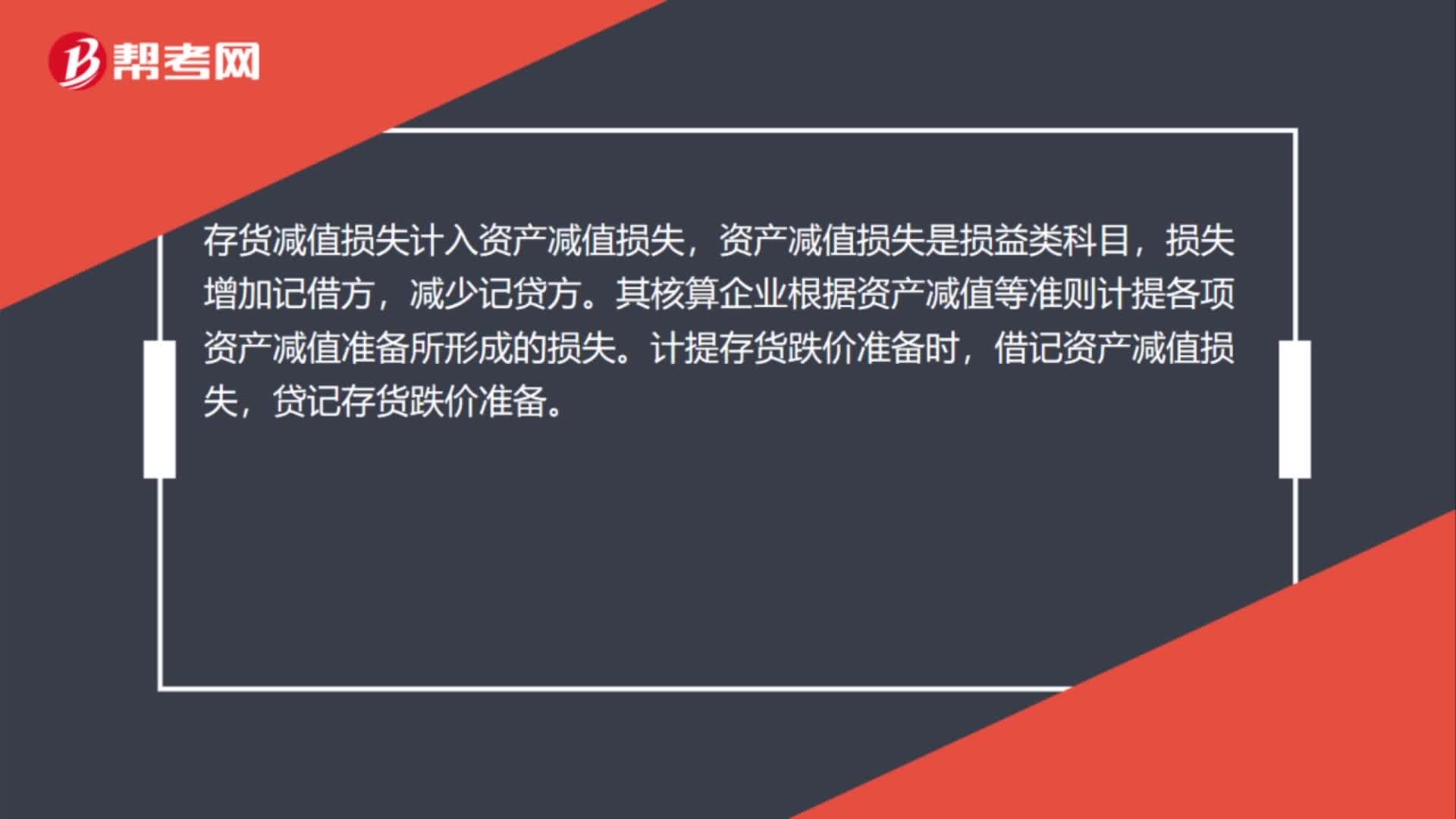

35存货减值损失属于什么科目?:存货减值损失属于什么科目?存货减值损失计入资产减值损失,资产减值损失是损益类科目,损失增加记借方,减少记贷方。其核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。计提存货跌价准备时,借记资产减值损失,贷记存货跌价准备。

44

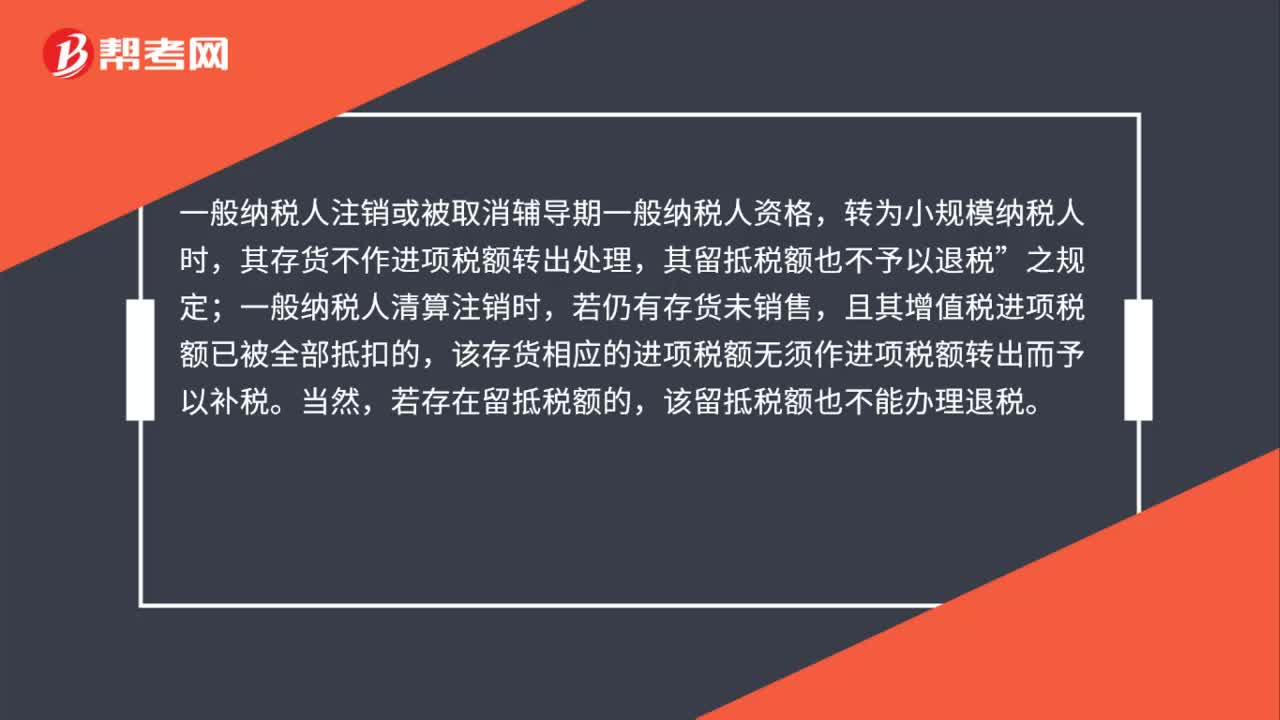

44企业注销时存货需要做进项税额转出吗?:企业注销时存货需要做进项税额转出吗?一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税”之规定;一般纳税人清算注销时,若仍有存货未销售,且其增值税进项税额已被全部抵扣的,该存货相应的进项税额无须作进项税额转出而予以补税。当然,若存在留抵税额的,该留抵税额也不能办理退税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料