下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、工程物资

429

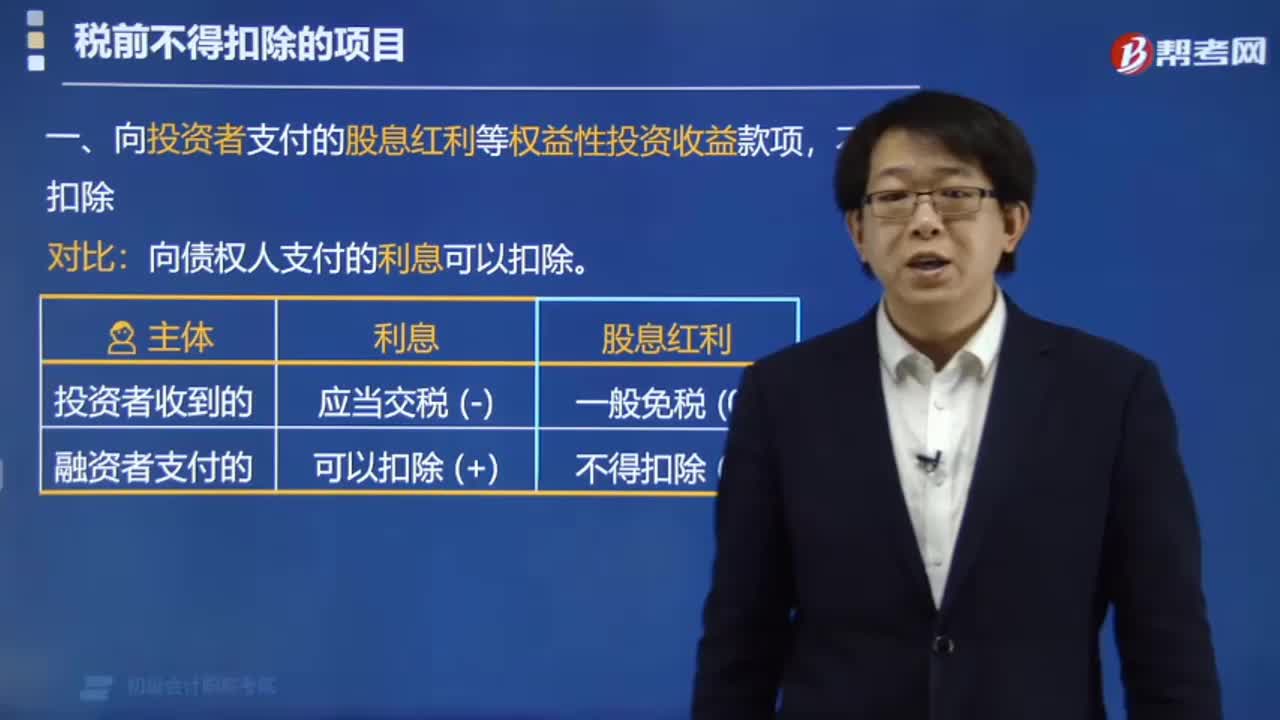

429企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

35

35存货减值损失属于什么科目?:存货减值损失属于什么科目?存货减值损失计入资产减值损失,资产减值损失是损益类科目,损失增加记借方,减少记贷方。其核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。计提存货跌价准备时,借记资产减值损失,贷记存货跌价准备。

44

44企业注销时存货需要做进项税额转出吗?:企业注销时存货需要做进项税额转出吗?一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税”之规定;一般纳税人清算注销时,若仍有存货未销售,且其增值税进项税额已被全部抵扣的,该存货相应的进项税额无须作进项税额转出而予以补税。当然,若存在留抵税额的,该留抵税额也不能办理退税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料