下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产负债表日,存货应按成本与可变现净值孰低计量

B、计提的存货跌价准备应计入资产减值损失

D、企业结转销货成本时要一并结转对应的存货跌价准备

35

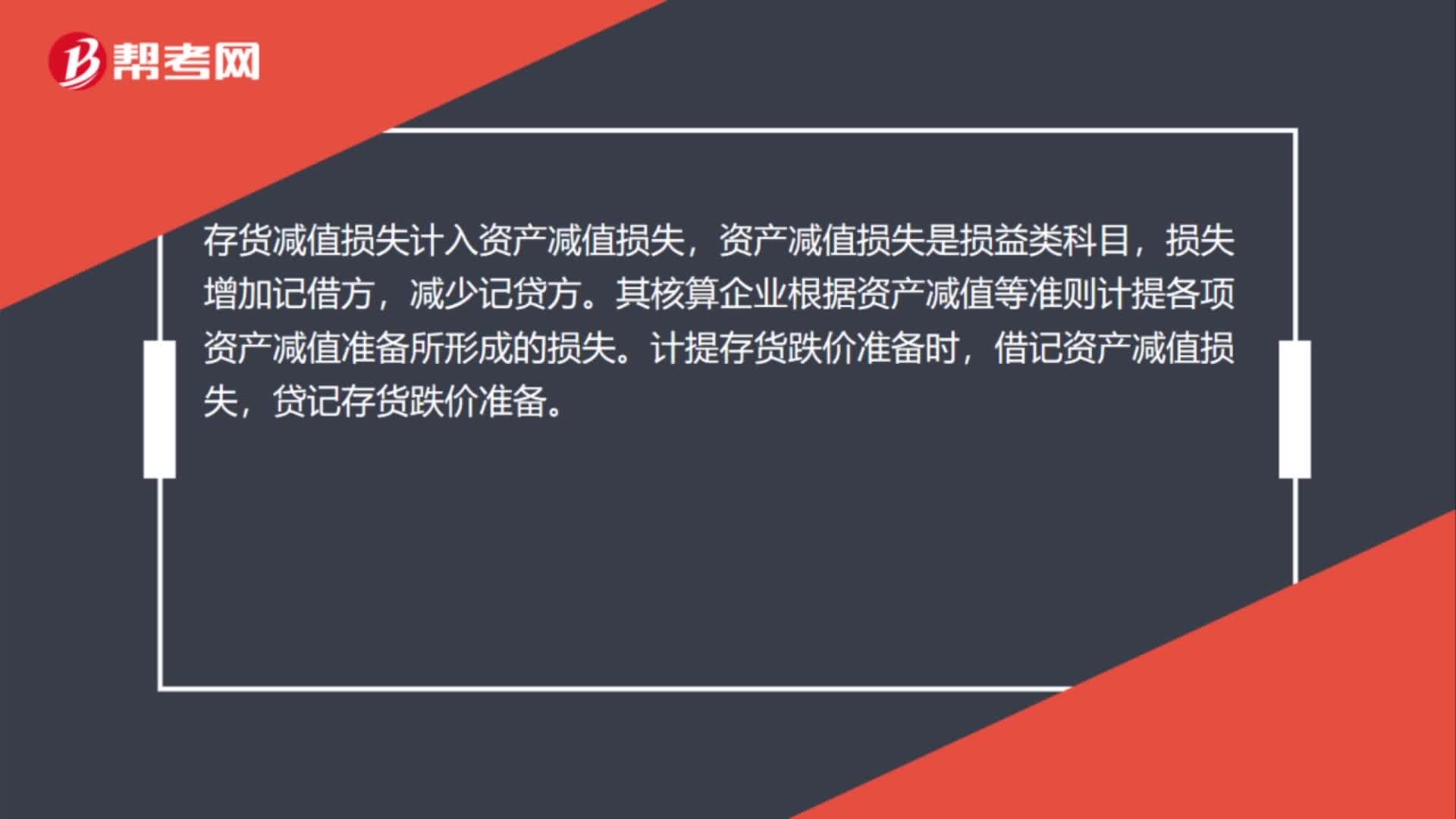

35存货减值损失属于什么科目?:存货减值损失属于什么科目?存货减值损失计入资产减值损失,资产减值损失是损益类科目,损失增加记借方,减少记贷方。其核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。计提存货跌价准备时,借记资产减值损失,贷记存货跌价准备。

46

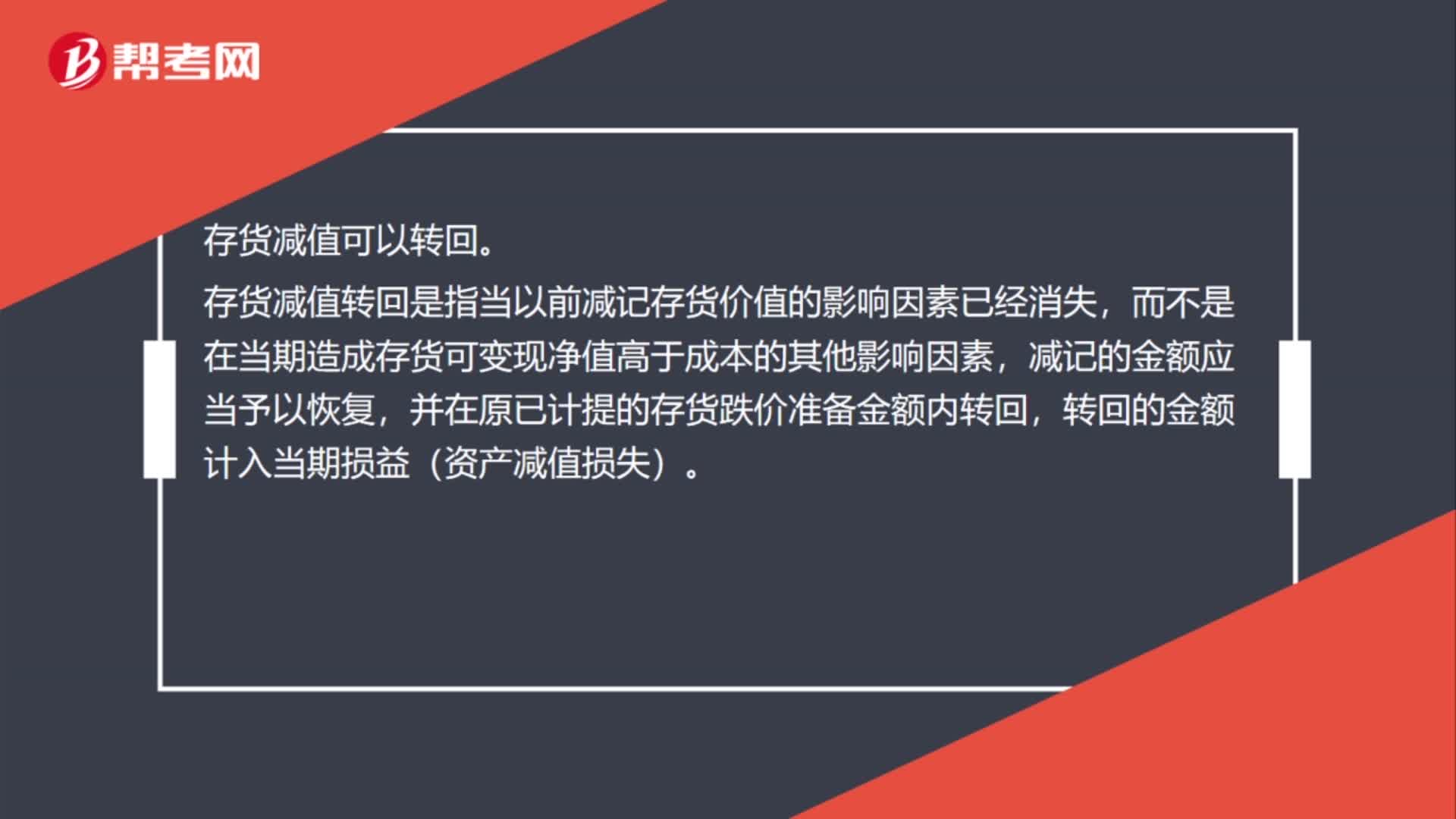

46存货减值转回吗?:存货减值转回吗?存货减值可以转回。存货减值转回是指当以前减记存货价值的影响因素已经消失,而不是在当期造成存货可变现净值高于成本的其他影响因素,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

22

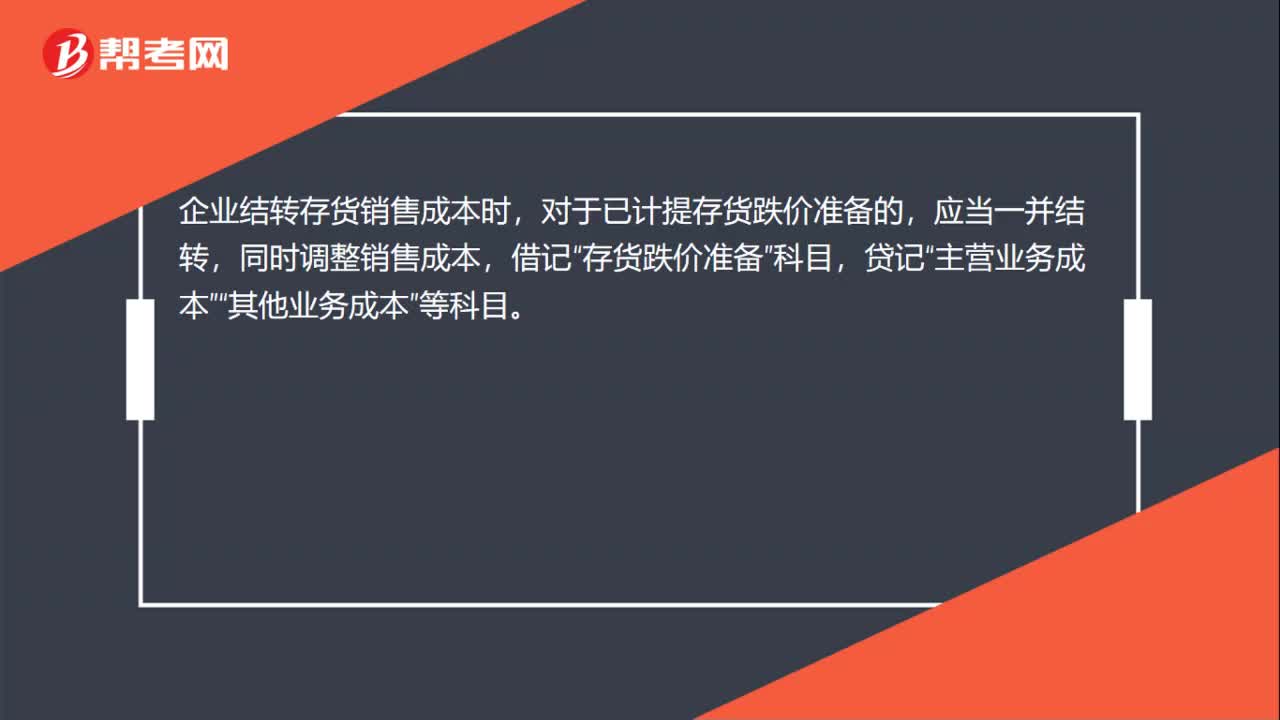

22存货减值主营业务成本是什么?:存货减值主营业务成本是什么?企业结转存货销售成本时,对于已计提存货跌价准备的,应当一并结转,同时调整销售成本,借记“存货跌价准备”贷记“主营业务成本”其他业务成本“等科目”

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料