下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产负债表试算平衡表左边的“账项调整”栏中的借方合计数与贷方合计数之差,应等于右边的“账项调整”栏中的贷方合计数与借方合计数之差

B、资产负债表试算平衡表左边的“重分类调整”栏中的借方合计数与贷方合计数之差,应等于右边的“重分类调整”栏中的贷方合计数与借方合计数之差

75

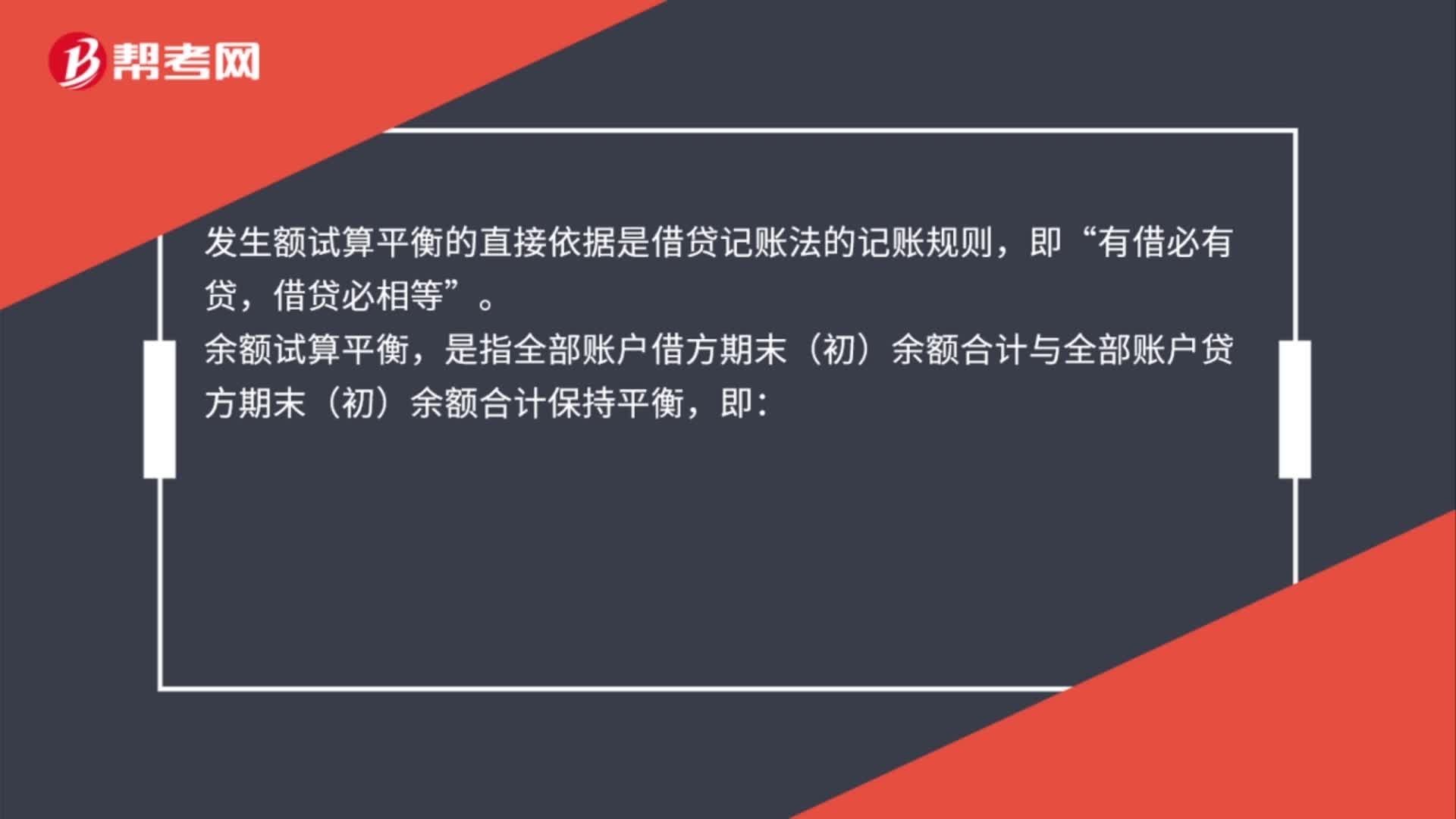

75借贷记账法的试算平衡方法有哪些?:借贷记账法的试算平衡方法有哪些?借贷记账法的试算平衡方法有发生额试算平衡和余额试算平衡。发生额试算平衡,是指全部账户本期借方发生额合计与全部账户本期贷方发生额合计保持平衡,全部账户本期借方发生额合计=全部账户本期贷方发生额合计。发生额试算平衡的直接依据是借贷记账法的记账规则,借贷必相等”余额试算平衡。是指全部账户借方期末(初)余额合计与全部账户贷方期末(初)余额合计保持平衡。

19

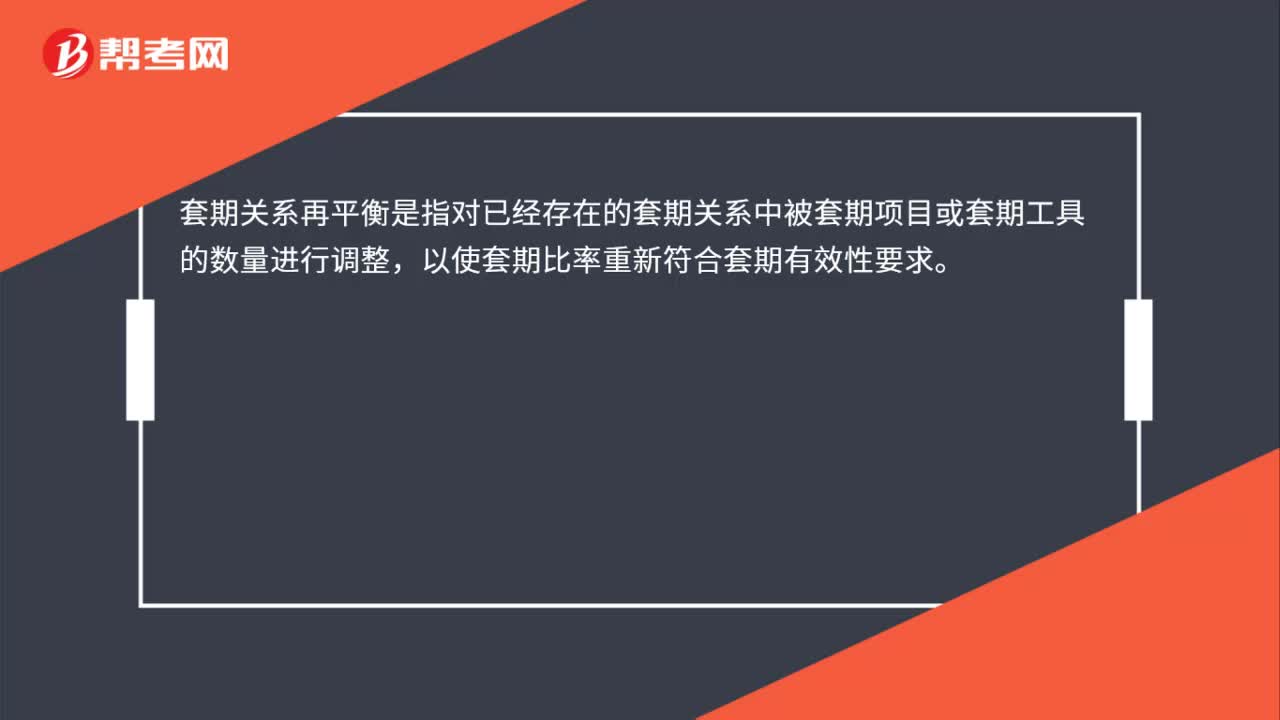

19套期关系再平衡是什么?:套期关系再平衡是什么?套期关系再平衡是指对已经存在的套期关系中被套期项目或套期工具的数量进行调整,以使套期比率重新符合套期有效性要求。

255

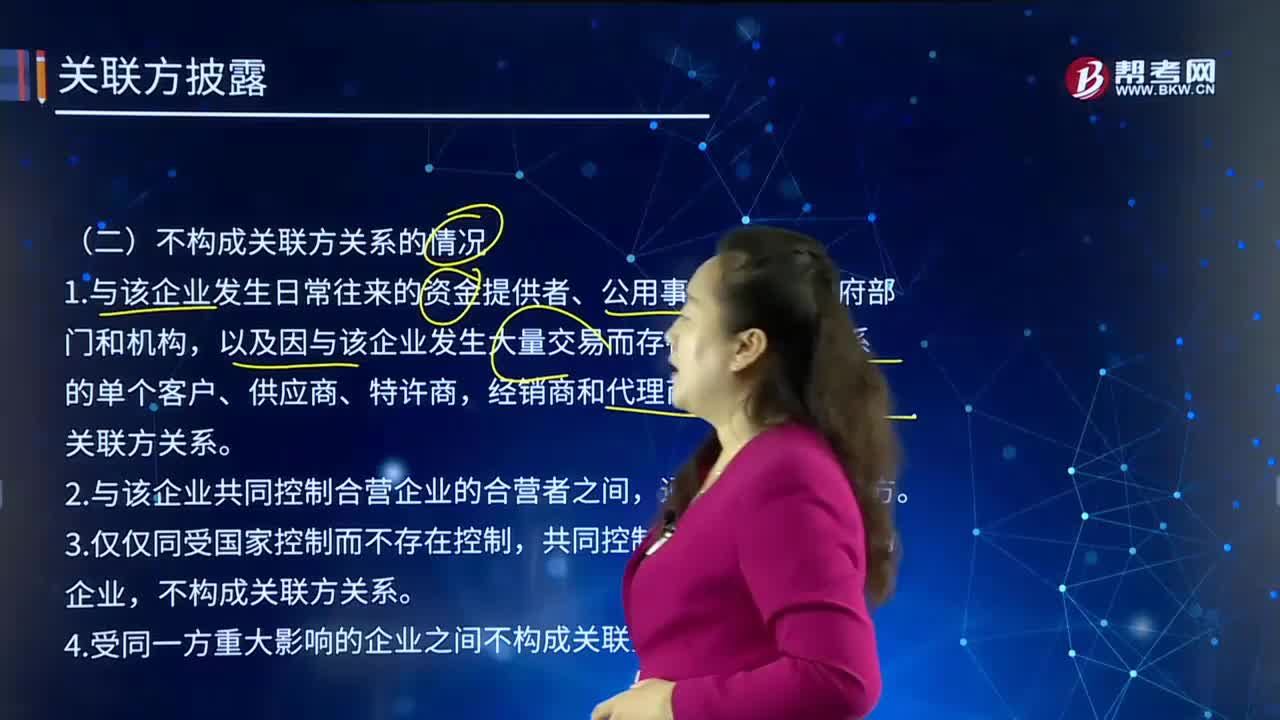

255财务报表附注中,不构成关联方关系的情况有哪些?:不构成关联方关系的情况有哪些?关联方关系的存在是以控制、共同控制或重大影响为前提条件的。以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商,2.与该企业共同控制合营企业的合营者之间,共同控制或重大影响关系的企业,不构成关联方关系。4.受同一方重大影响的企业之间不构成关联方。不构成江海公司关联方的是( )。【解析】江海公司与外聘的财务顾问甲公司只是发生业务往来的两个公司。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料