下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并财务报表中抵销内部逆流交易对少数股东的影响是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

【提示】如果母子公司所得税税率不一致时,按照被抵销的资产项目所在公司的所得税税率来调整递延所得税资产或负债。

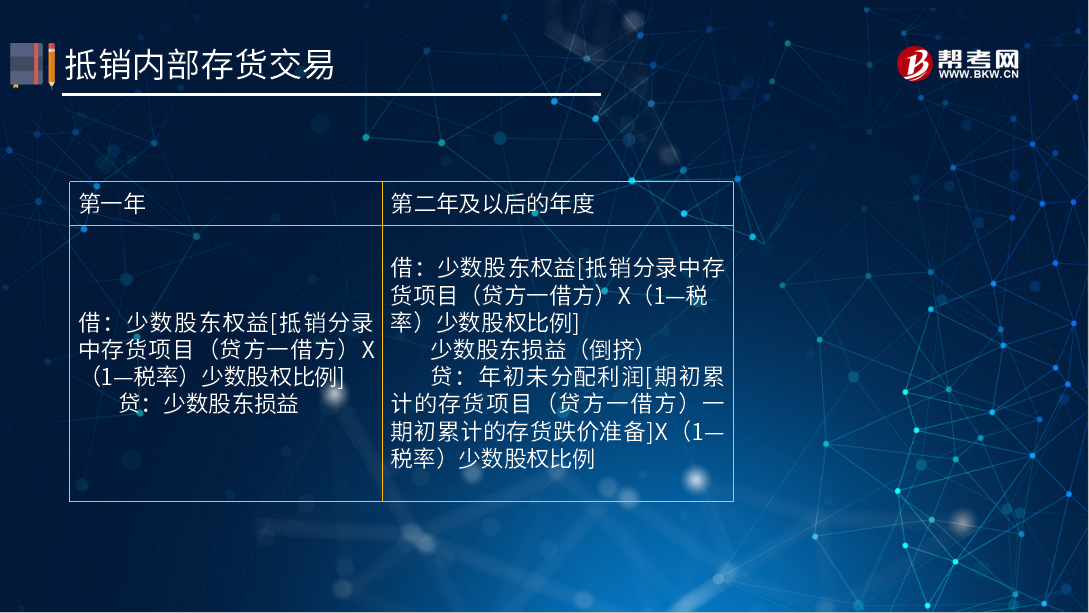

抵销内部逆流交易对少数股东的影响:

第一年:

借:少数股东权益[抵销分录中存货项目(贷方-借方)×(1-税率)少数股权比例]

贷:少数股东损益

第二年及以后的年度:

借:少数股东权益[抵销分录中存货项目(贷方-借方)×(1-税率)少数股权比例]

少数股东损益(倒挤)

贷:年初未分配利润[期初累计的存货项目(贷方-借方)-期初累计的存货跌价准备]×(1-税率)少数股权比例

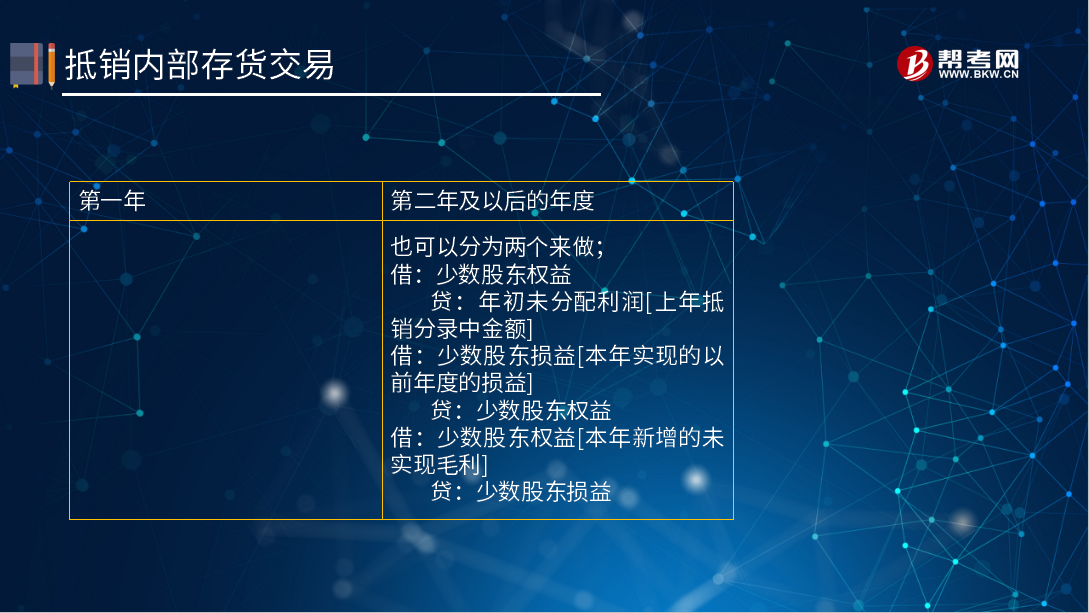

也可以分为两个来做;

借:少数股东权益

贷:年初未分配利润[上年抵销分录中金额]

借:少数股东损益[本年实现的以前年度的损益]

贷:少数股东权益

借:少数股东权益[本年新增的未实现毛利]

贷:少数股东损益

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

293

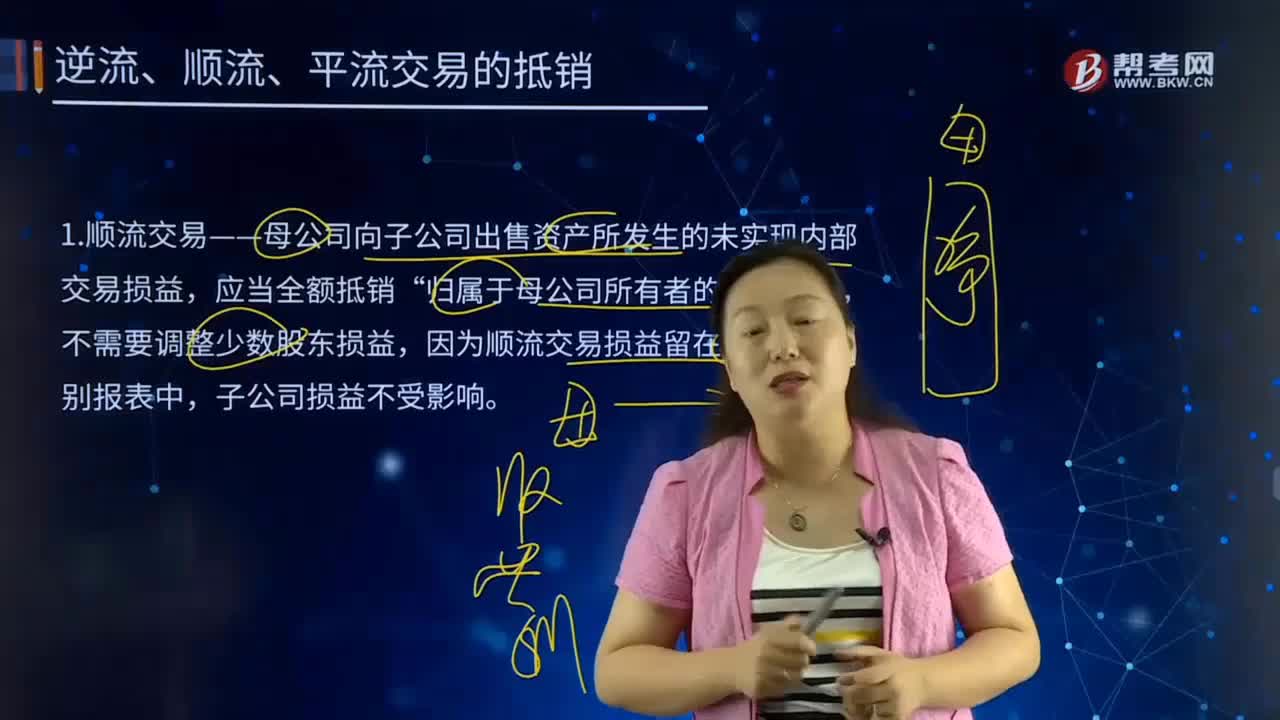

293合并财务报表中逆流、顺流、平流交易的抵销都有哪些内容?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。1.顺流交易——母公司向子公司出售资产所发生的未实现内部交易损益,不需要调整少数股东损益,因为顺流交易损益留在母公司个别报表中,2.逆流交易——子公司向母公司出售资产所发生的未实现内部交易损益。少数股东损益“因为逆流交易虚增的损益体现在于公司利润表中;少数股东损益(未实现内部交易损益×少数股东持股比例)。

144

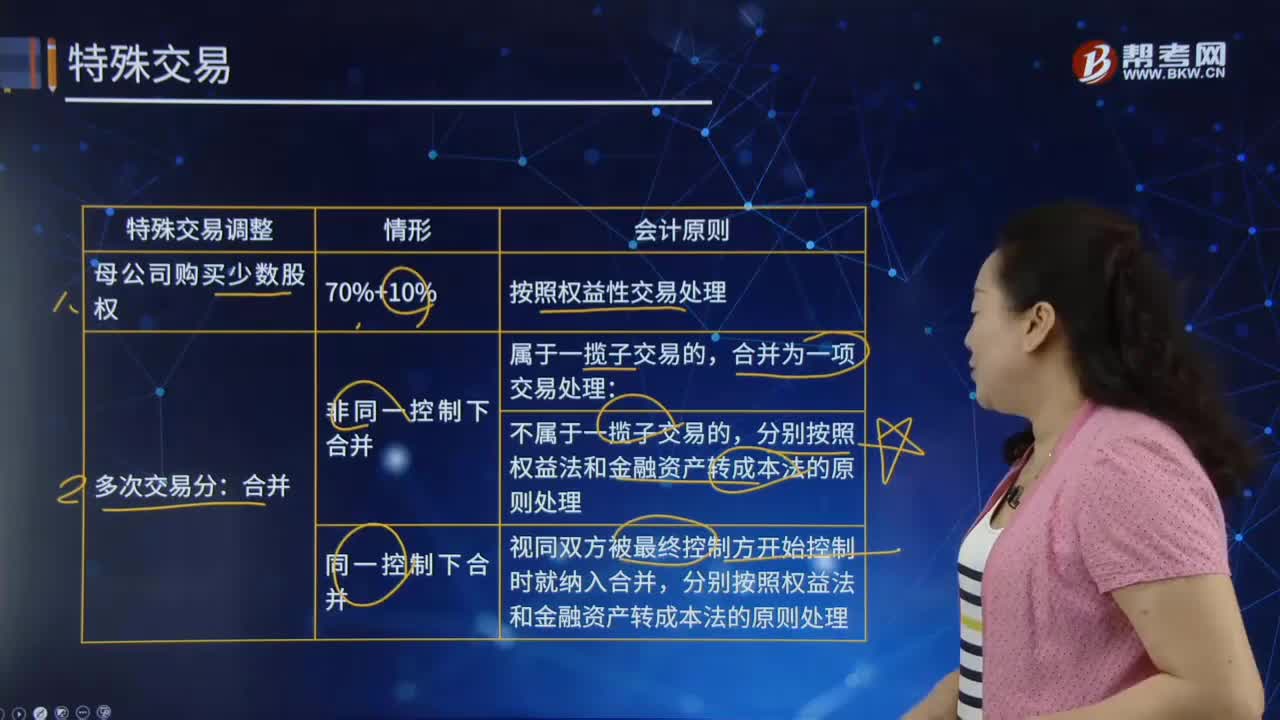

144合并财务报表中的特殊交易是什么?:合并财务报表中的特殊交易是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。不属于一揽子交易的,视同双方被最终控制方开始控制时就纳入合并,分别按照权益法和金融资产转成本法的原则处理。分别按照成本法转为权益法或金融资产的原则处理。在丧失控制权前按照不丧失控制权部分处置子公司股权的原则处理,丧失控制权时再按照一次交易丧失控制权的原则处理;合并为一项交易处理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料