下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并财务报表中抵销损益指的是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

1.抵销损益:

借:投资收益[子公司调整后净利润×母公司比例]

少数股东损益[子公司调整后净利润×少数股东比例]

年初未分配利润(抄上年末数)

贷:提取盈余公积(提取金额)

对股东的分配(宣告的现金及股票股利)

年末未分配利润(倒挤)

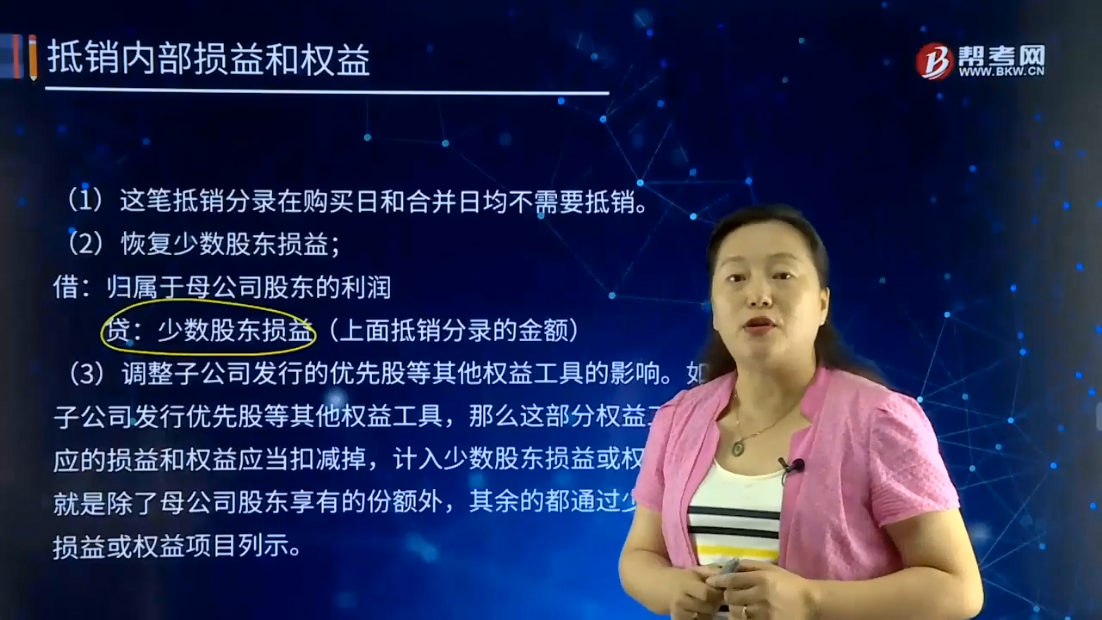

(1)这笔抵销分录在购买日和合并日均不需要抵销。

(2)恢复少数股东损益。

借:归属于母公司股东的利润

贷:少数股东损益(上面抵销分录的金额)

(3)调整子公司发行的优先股等其他权益工具的影响。如果子公司发行优先股等其他权益工具,那么这部分权益工具对应的损益和权益应当扣减掉,计入少数股东损益或权益,也就是除了母公司股东享有的份额外,其余的都通过少数股东损益或权益项目列示。

2.如果子公司发行可累积优先股等其他权益工具的,无论当期是否宣告发放股利:

借:归属于母公司股东的利润

贷:少数股东损益(当期全部优先股股利×少数股东比例)

借:归属于母公司股东权益合计

贷:少数股东权益(当期全部优先股股利×少数股东比例)

3.如果子公司发行不可累积优先股等其他权益工具的,按当期宣告发放部分:

借:归属于母公司股东的利润

贷:少数股东损益(当期宣告发放股利×少数股东比例)

借:归属于母公司股东权益合计

贷:少数股东权益(当期宜告发放股利×少数股东比例)

168

168什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

61

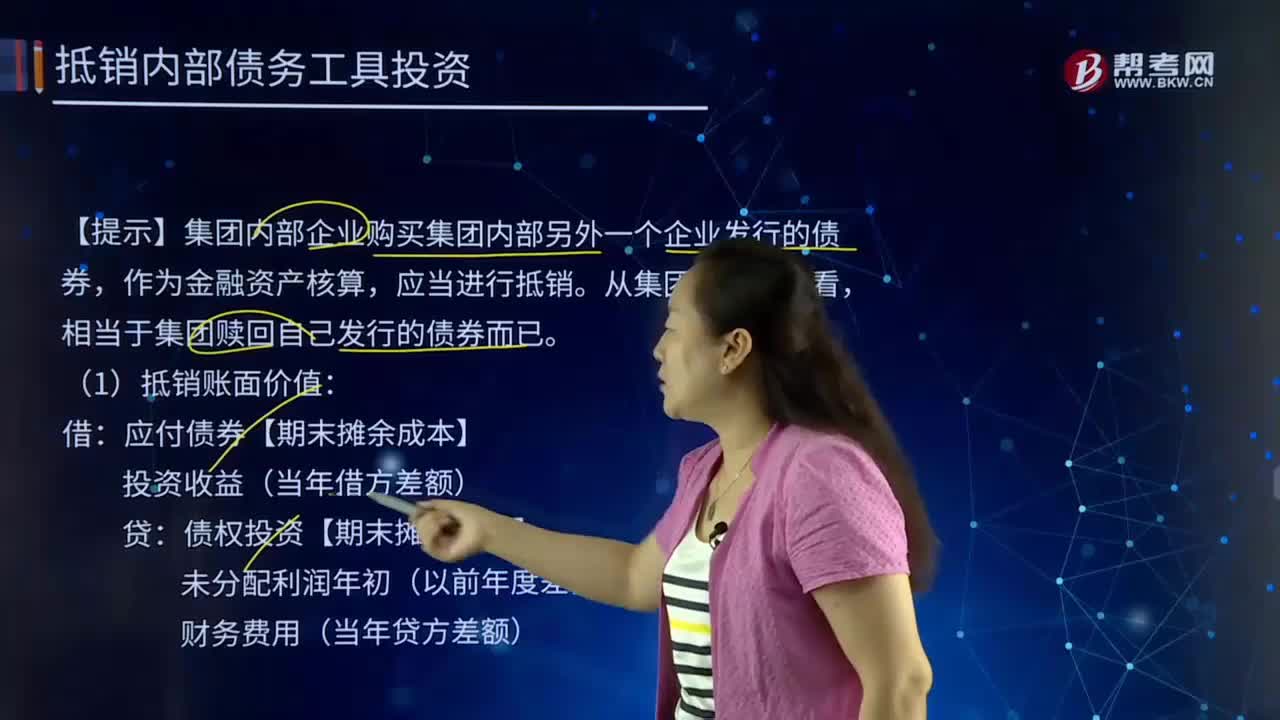

61合并财务报表中抵销内部债务工具投资指的是什么?:合并财务报表中抵销内部债务工具投资指的是什么?作为金融资产核算,(1)抵销账面价值:应付债券【期末摊余成本】:债权投资【期末摊余成本】:未分配利润年初(以前年度差额:财务费用(当年贷方差额):(2)抵销应付利息与应收利息:应付利息【面值×票面利率】应收利息(3)抵销利息支出与利息收益(二者孰低)投资收益(期初摊余成本×实际利率)财务费用(费用化利息)在建工程(资本化利息)

44

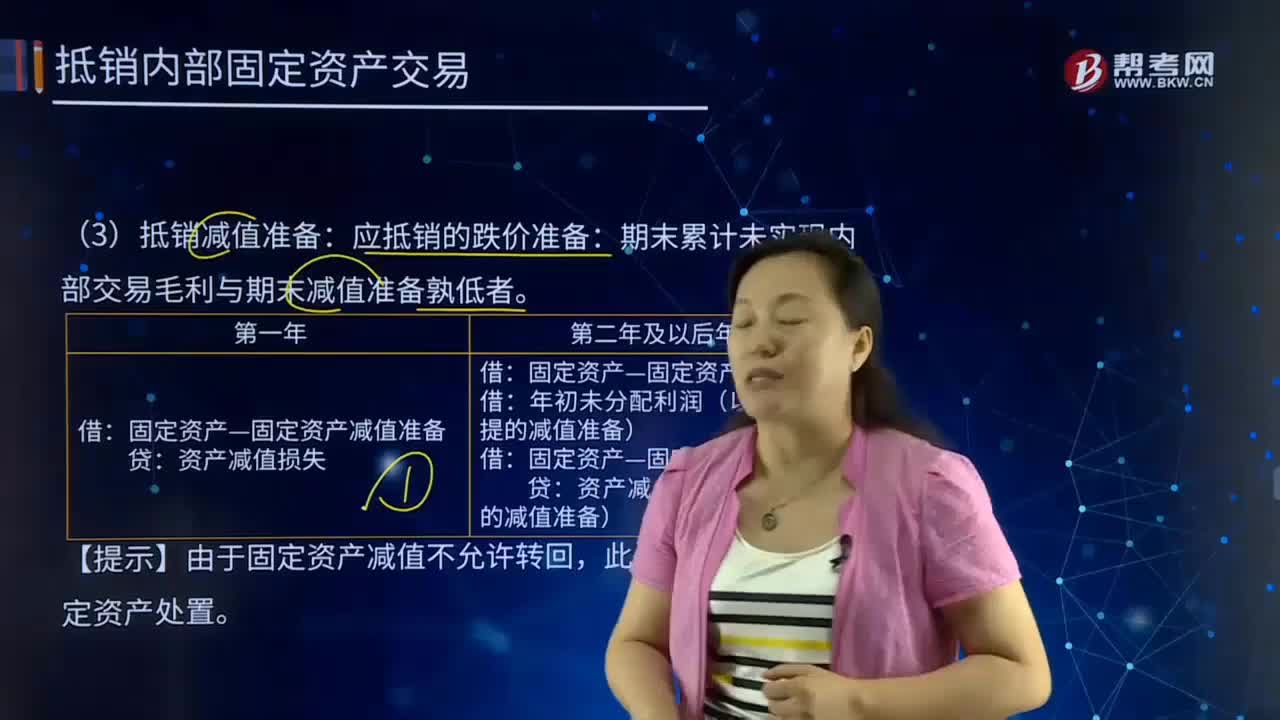

44合并财务报表中抵销减值准备是什么?:合并财务报表中抵销减值准备是什么?合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。抵销减值准备:应抵销的跌价准备:期末累计未实现内部交易毛利与期末减值准备孰低者。资产减值损失:年初未分配利润(以前年度计提的减值准备)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料