下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并财务报表中抵销内部债务工具投资指的是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

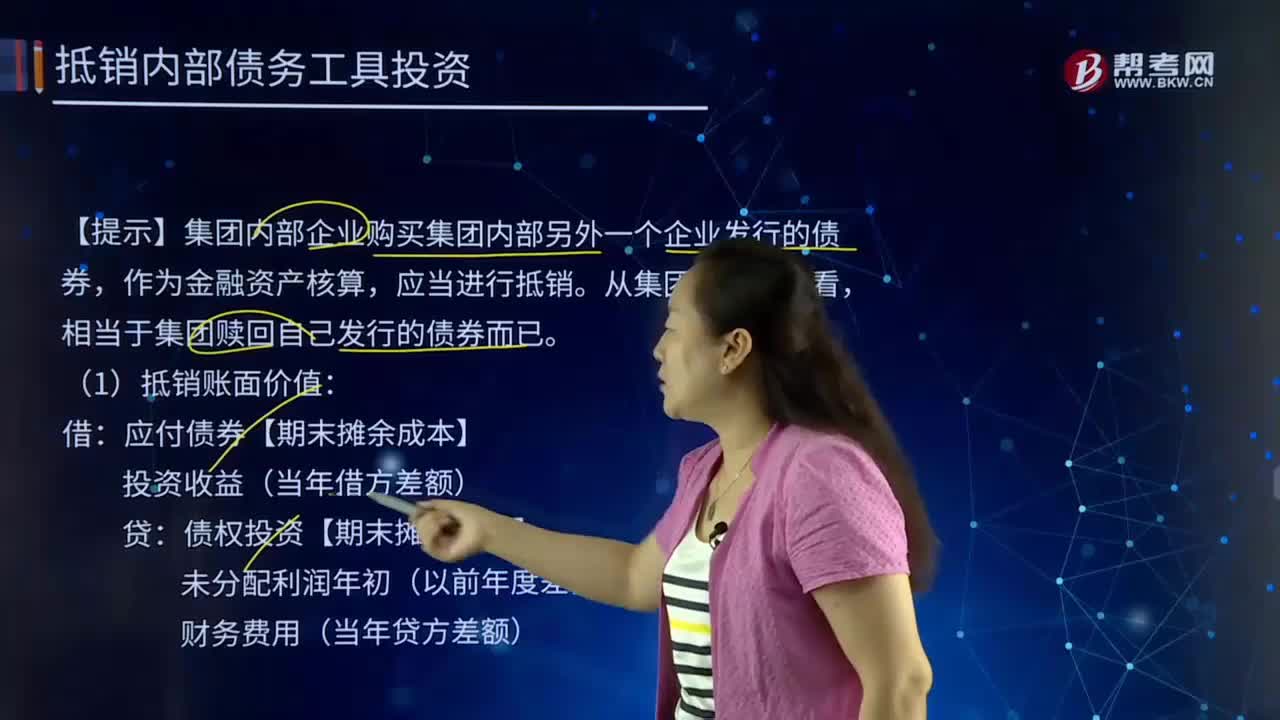

【提示】集团内部企业购买集团内部另外一个企业发行的债券,作为金融资产核算,应当进行抵销。从集团本质上来看,相当于集团赎回自己发行的债券而已。

(1)抵销账面价值:

借:应付债券【期末摊余成本】

投资收益(当年借方差额)

贷:债权投资【期末摊余成本】

未分配利润年初(以前年度差额,倒挤)

财务费用(当年贷方差额)

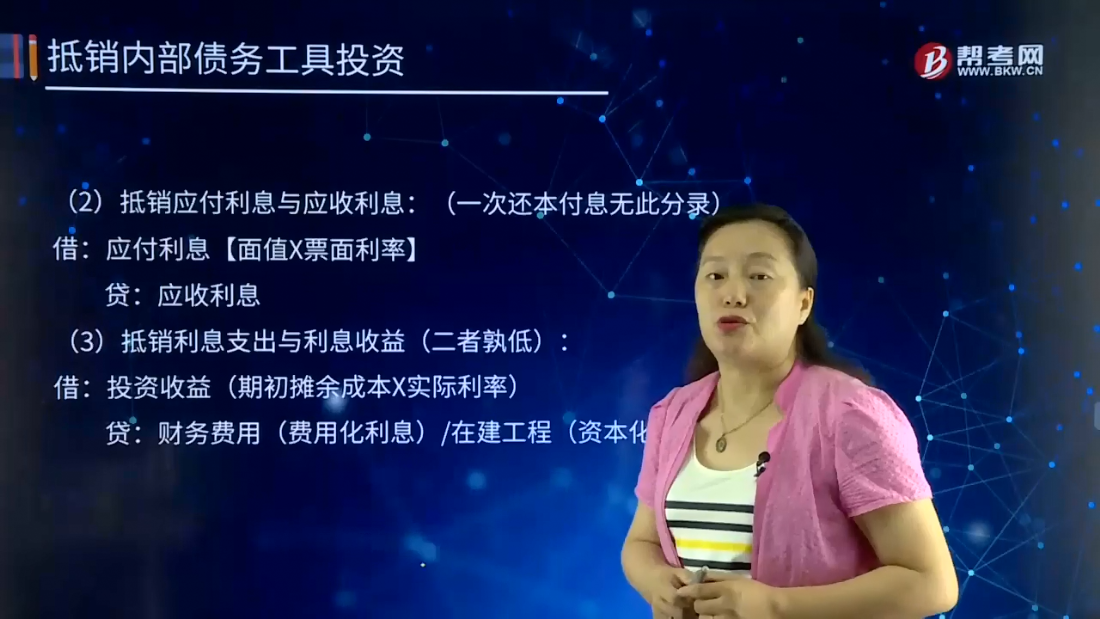

(2)抵销应付利息与应收利息:(一次还本付息无此分录)

借:应付利息【面值×票面利率】

贷:应收利息

(3)抵销利息支出与利息收益(二者孰低):

借:投资收益(期初摊余成本×实际利率)

贷:财务费用(费用化利息)/在建工程(资本化利息)

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

61

61合并财务报表中抵销内部债务工具投资指的是什么?:合并财务报表中抵销内部债务工具投资指的是什么?作为金融资产核算,(1)抵销账面价值:应付债券【期末摊余成本】:债权投资【期末摊余成本】:未分配利润年初(以前年度差额:财务费用(当年贷方差额):(2)抵销应付利息与应收利息:应付利息【面值×票面利率】应收利息(3)抵销利息支出与利息收益(二者孰低)投资收益(期初摊余成本×实际利率)财务费用(费用化利息)在建工程(资本化利息)

74

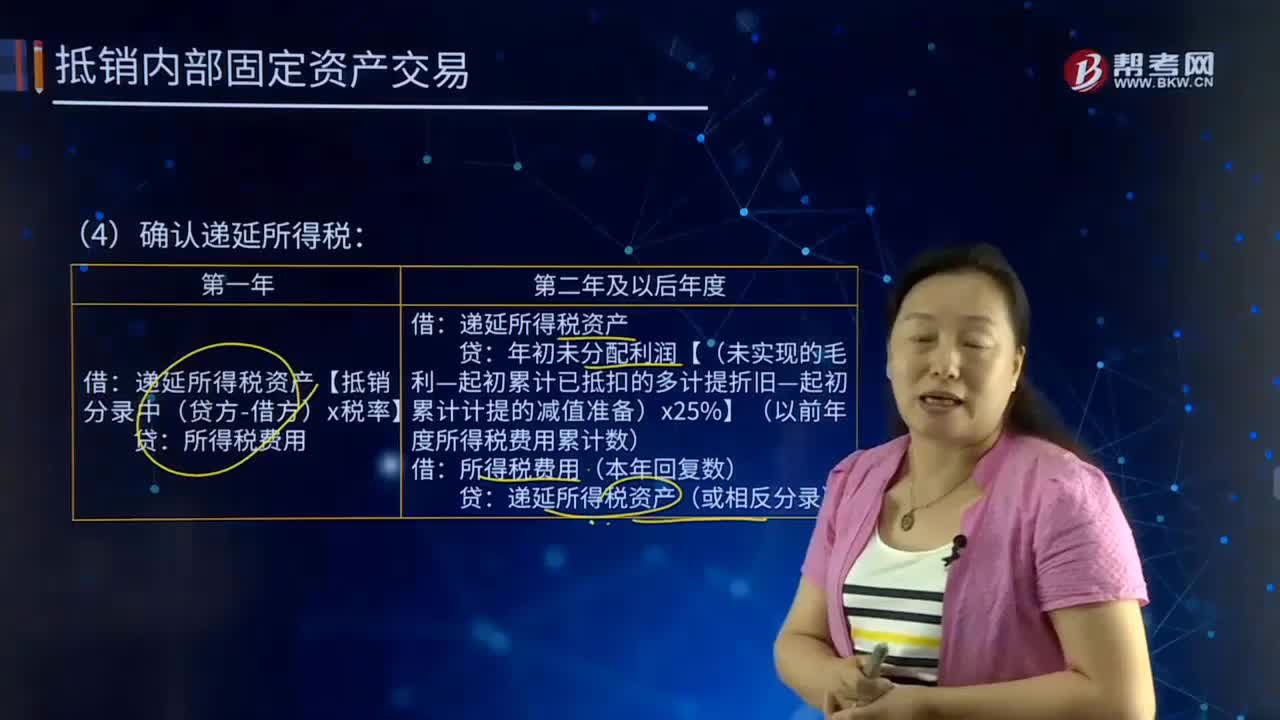

74合并财务报表中抵销内部确认递延所得税的主要内容是什么?:合并财务报表中抵销内部确认递延所得税的主要内容是什么?确认递延所得税:递延所得税资产【抵销分录中(贷方-借方)x税率】:所得税费用:递延所得税资产:年初未分配利润【(未实现的毛利-起初累计已抵扣的多计提折旧-起初累计计提的减值准备)x25%】(以前年度所得税费用累计数),所得税费用(本年回复数)递延所得税资产(或相反分录)【提示】固定资产递延所得税的确认原理和存货递延所得税的确认是一样的

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料