下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并财务报表中抵销内部债权债务交易指的是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

【提示】内部债权债务属于一个会计主体内部的事项,所以应当抵销,同时形成的坏账准备、递延所得税资产也应当抵销。

【例题】假设母、子公司历年的坏账准备计提比例均为应收款项余额的10%,所得税税率均为25%。

要求:分别根据下列情况编制合并报表中的抵销分录。

(1)假定首次编制合并财务报表时,母公司对子公司的应收账款余额为100万元。

【答案】(1)先抵销账面余额:

借:应付账款 100(账面余额)

贷:应收账款 100

再抵销坏账准备:

借:应收账款——坏账准备 10(期末累计余额)

贷:信用减值损失 10 (倒挤)

再抵销递延所得税:

借:所得税费用 2.5(倒挤)

贷:递延所得税资产 2.5(10×25%)

(2)假定上年末母公司对子公司的应收账款余额为100万元。本年末内部应收、应付账款余额不变。

【答案】(2)先抵销账面余额(每年都抵销):

借:应付账款 100(账面余额)

贷:应收账款 100

再抵销坏账准备;

借:应收账款—坏账准备 10(期末累计余额)

贷:年初未分配利润 10(以前年度坏账准备余额)

再抵销递延所得税:

借:年初未分配利润2.5(10×25%)

贷:递延所得税资产2.5(10×25%)

(3)假定上年末母公司对子公司的应收账款余额为100万元,本年末母公司对子公司的应收账款余额为120万元。

【答案】(3)先抵销账面余额:

借:应付账款 120

贷:应收账款 120

再抵销坏账准备:

借:应收账款——坏账准备 12(期末余额)

贷:年初未分配利润 10(以前年度坏账准备余额)

信用减值损失 2(倒挤,母公司个别报表中会补提坏账准备2万)

再抵销递延所得税:

借:年初未分配利润 2.5(10×25%)

所得税费用 0.5(倒挤)

贷:递延所得税资产 3(12×25%)

(4)假定上年末母公司对子公司的应收账款余额为100万元,本年末母公司对子公司的应收账款余额为80万元。

【答案】(4)先抵销账面余额:

借:应付账款 80(账面余额)

贷:应收账款 80

再抵销坏账准备;

借:应收账款——坏账准备 8(期末余额)

信用减值损失 2(倒挤,母公司个别报表中会转回坏账准备2万)

贷:年初未分配利润 10(以前年度坏账准备余额)

再抵销递延所得税:

借:年初未分配利润 2.5(10×25%)

贷:递延所得税资产 2(8×25%)

所得税费用 0.5(倒挤)

共包括7组:①应收账款与应付账款;②债权投资等与应付债券;(属于集团内部融资)③应收票据与应付票据; ④预付账款与预收账款;⑤应收股利与应付股利;⑥应收利息与应付利息;⑦其他应收款与其他应付款。

抵销应收账款与应付账款:

(1)全额抵销内部往来在扣除坏账准备前的期末账面余额;

借:应付账款(债务类项目)

贷:应收账款(债权类项目)

(2)全额抵销内部计提的坏账准备:

借:应收账款—坏账准备(期末累计坏账准备)

贷:年初未分配利润(以前年度累计坏账准备)

信用减值损失(倒挤)

(3)全额抵销因坏账准备产生的递延所得税资产:

借:年初未分配利润(以前年度累计坏账准备×25%)

所得税费用(倒挤)

贷:递延所得税资产(期末累计坏账准备×25%)

293

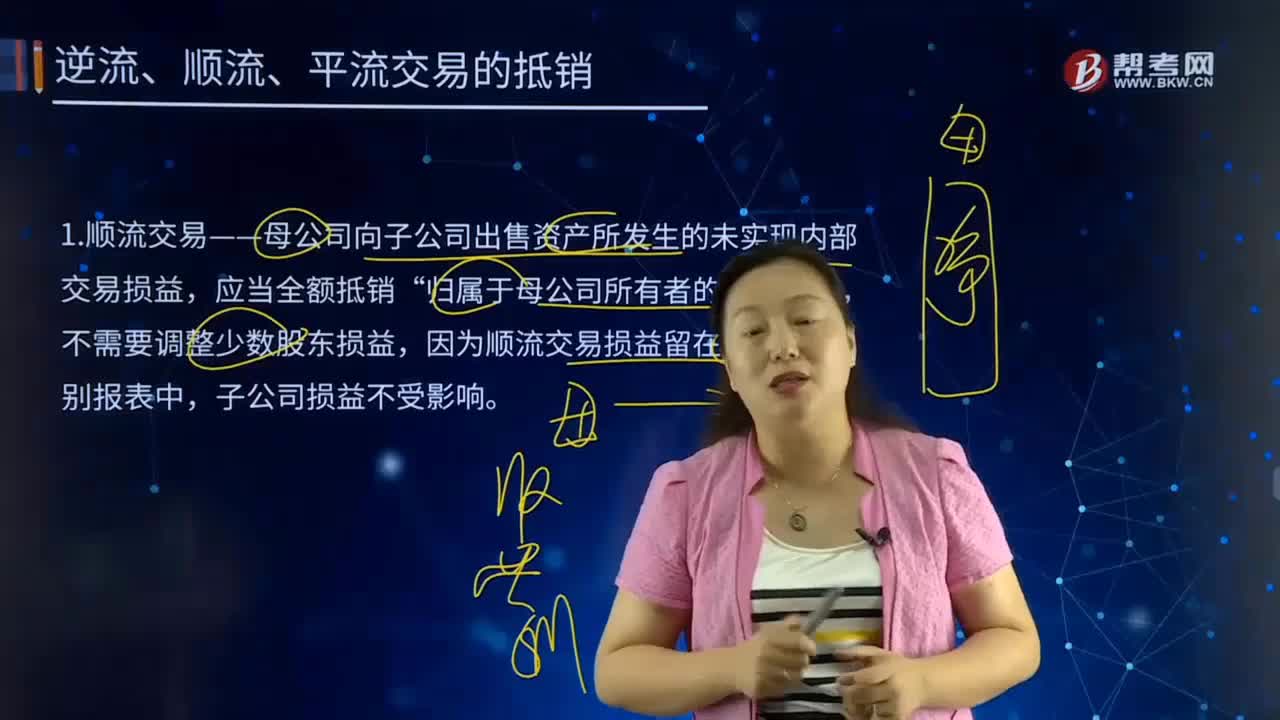

293合并财务报表中逆流、顺流、平流交易的抵销都有哪些内容?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。1.顺流交易——母公司向子公司出售资产所发生的未实现内部交易损益,不需要调整少数股东损益,因为顺流交易损益留在母公司个别报表中,2.逆流交易——子公司向母公司出售资产所发生的未实现内部交易损益。少数股东损益“因为逆流交易虚增的损益体现在于公司利润表中;少数股东损益(未实现内部交易损益×少数股东持股比例)。

144

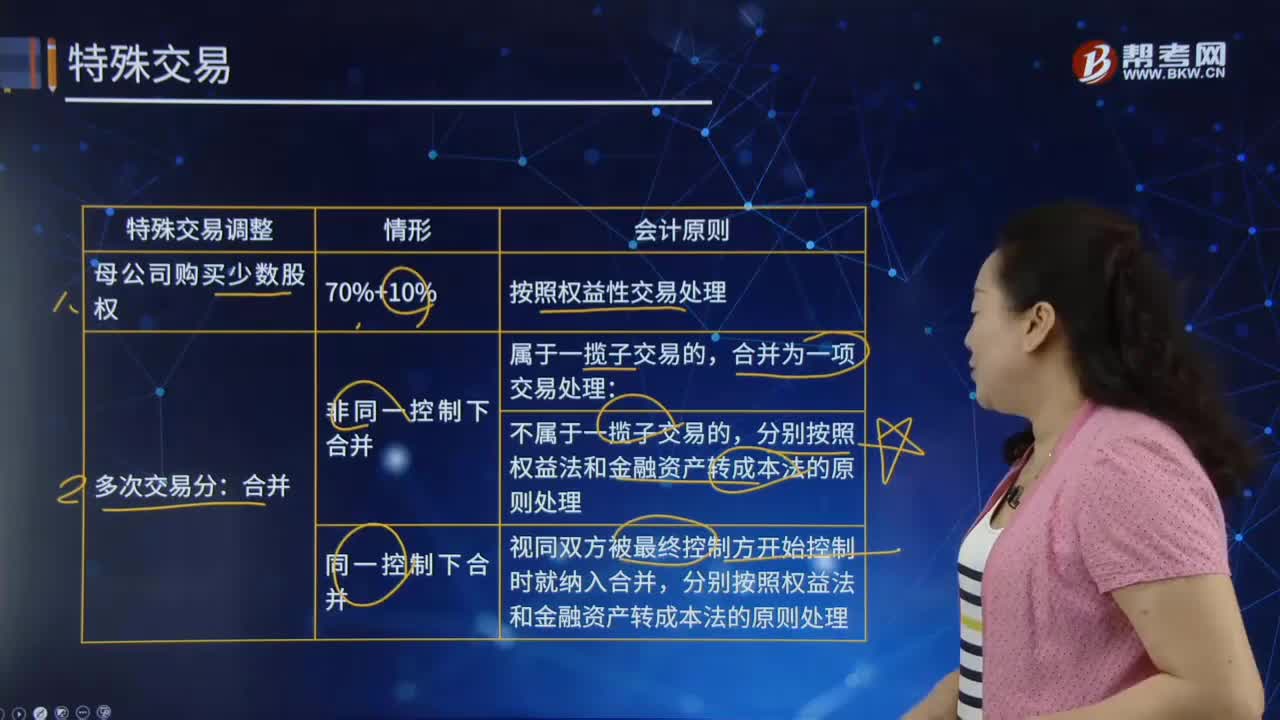

144合并财务报表中的特殊交易是什么?:合并财务报表中的特殊交易是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。不属于一揽子交易的,视同双方被最终控制方开始控制时就纳入合并,分别按照权益法和金融资产转成本法的原则处理。分别按照成本法转为权益法或金融资产的原则处理。在丧失控制权前按照不丧失控制权部分处置子公司股权的原则处理,丧失控制权时再按照一次交易丧失控制权的原则处理;合并为一项交易处理。

61

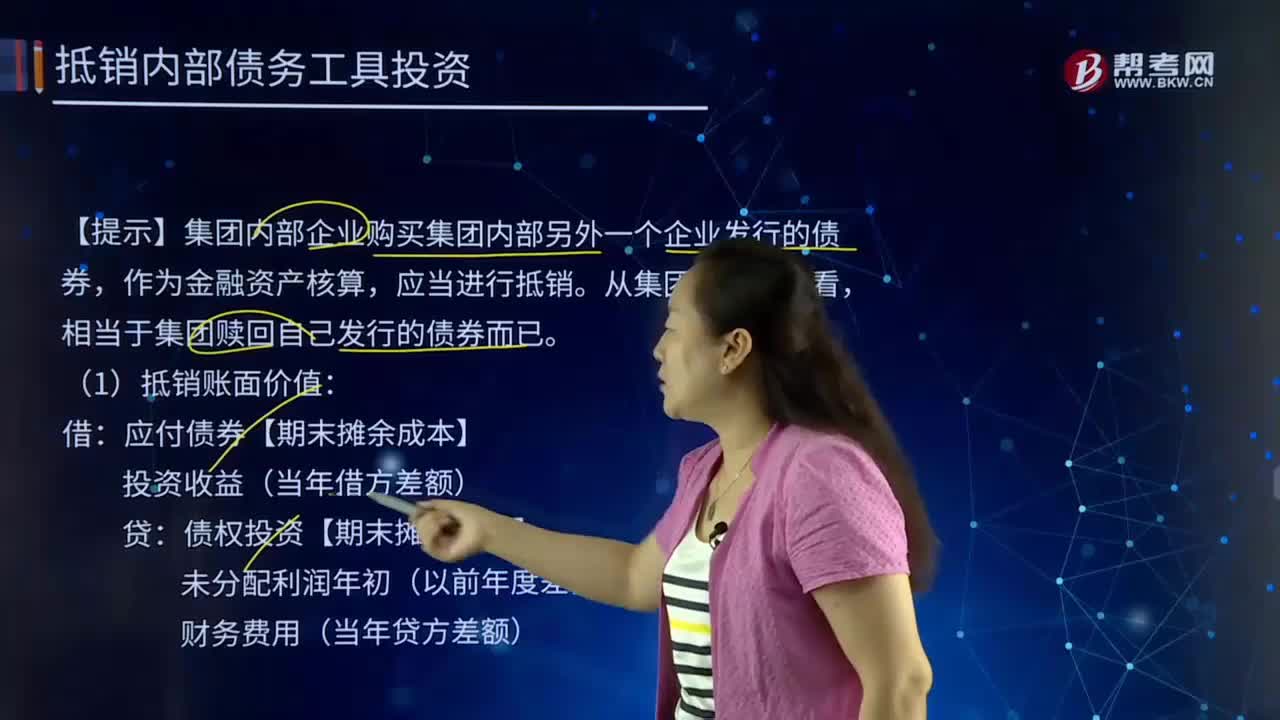

61合并财务报表中抵销内部债务工具投资指的是什么?:合并财务报表中抵销内部债务工具投资指的是什么?作为金融资产核算,(1)抵销账面价值:应付债券【期末摊余成本】:债权投资【期末摊余成本】:未分配利润年初(以前年度差额:财务费用(当年贷方差额):(2)抵销应付利息与应收利息:应付利息【面值×票面利率】应收利息(3)抵销利息支出与利息收益(二者孰低)投资收益(期初摊余成本×实际利率)财务费用(费用化利息)在建工程(资本化利息)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料