下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是辅助生产费用的交互分配法?

交互分配法指的是,以复杂权益法为基础处理企业集团内部相互持股业务,将持股子公司在母公司(或其他子公司)的股票投资与母公司(或其他子公司的股东权益各账户的相应部分加以抵消的一种方法。

由于子公司持有母公司的股份,净利润相互交叉,两家公司按复杂权益法要求而计算的净利润并不能直接得到,需要使用数学数字方法确定母公司和子公司的净利润,即建立联立方程式求解,故称交互分配法。

交互分配法,是对各辅助生产车间的成本费用进行交互分配和直接分配两次分配:

(1)交互分配,是根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配;

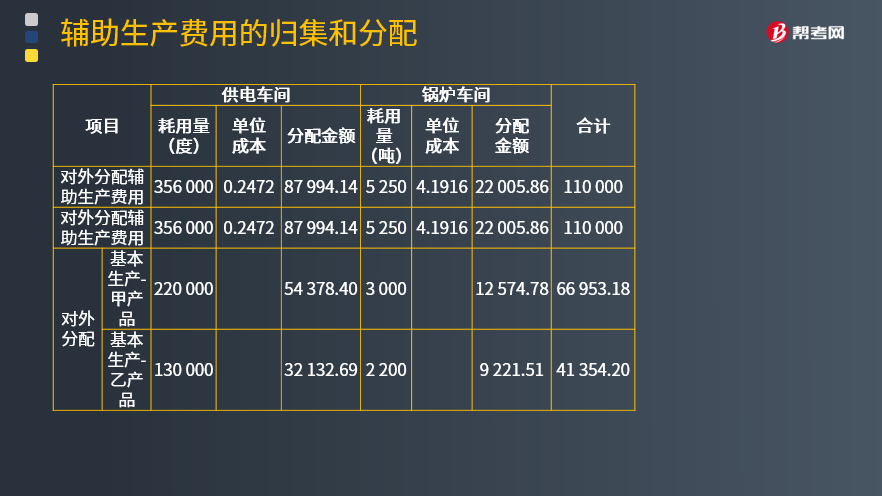

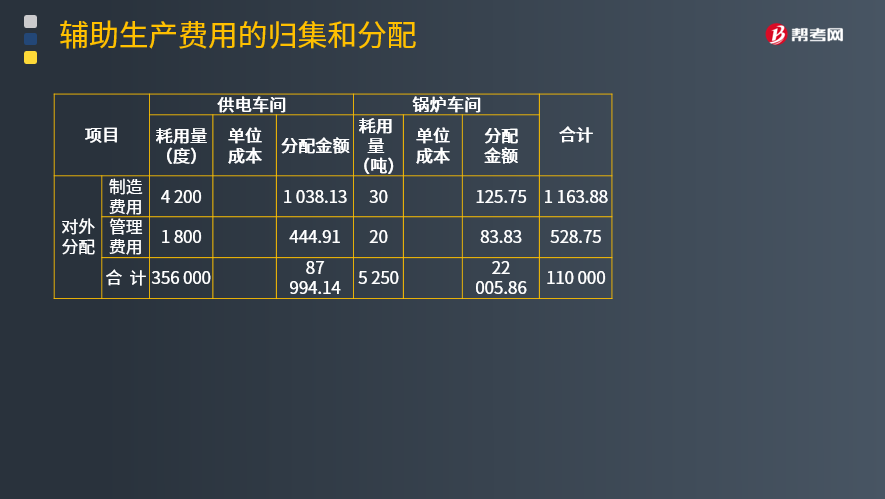

(2)直接分配,是将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上分配转入的成本费用,减去交互分配转出的费用),再按对外提供产品或劳务数量,在辅助生产车间以外的各受益单位之间进行分配。

公式:

(1)对内交互分配率=辅助生产费用总额/辅助生产提供的总产品或劳务总量

(2)对外分配率=(交互分配前的成本费用+交互分配转入的成本费用-交互分配转出的成本费用)/对辅助生产车间以外的其他部门提供的产品或劳务总量

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

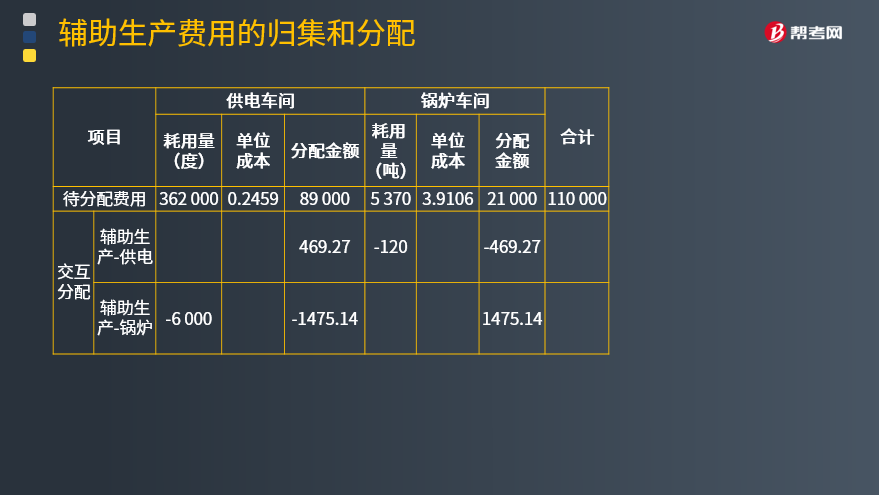

【例题·计算分析题】企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间89 000元、锅炉车间21 000元;供电车间为生产甲乙产品、各车间管理部门和企业行政管理部门提供362 000度电,其中锅炉车间耗电6 000度;锅炉车间为生产甲乙产品、各车间及企业行政管理部门提供5 370吨热力蒸汽,其中供电车间耗用120吨。采用交互分配法分配辅助生产费用,并编制“辅助生产费用分配表”,如表所示。

供电车间:

对内交互分配率=89 000÷362 000=0.2459

对外分配率=(89 000+469.27-1 475.14)÷(362 000-6 000)=0.2472

锅炉车间:

对内交互分配率=21 000÷5 370=3.9106

对外分配率=(21 000-469.27+1 475.14)÷(5 370-120)=4.1916

优缺点:

优点:提高了分配结果的准确性;

缺点:进行两次分配,增加了计算工作量。

【2012年注册会计师考试真题】甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列计算中,正确的有( )。

A.供电车间分配给燃气车间的成本费用为0.5万元

B.燃气车间分配给供电车间的成本费用为1万元

C.供电车间对外分配的成本费用为9.5万元

D.燃气车间对外分配的成本费用为19.5万元

【答案】ABD

【解析】

供电车间分配给燃气车间的成本=10/20×1=0.5万元,A正确;

燃气车间分配给供电车间的成本=20/10×0.5=1万元,B正确;

供电车间对外分配的成本=10-0.5+1=10.5万元,C不正确;

燃气车间对外分配的成本 = 20–1+0.5=19.5万元,D正确。

26

26生产成本管理是什么?:生产成本管理是什么?生产成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。成本管理一般包括成本预测、成本决策、成本计划、成本核算、成本控制、成本分析、成本考核等职能。

34

34交互分配法的优缺点是什么?:交互分配法的优缺点是什么?优:采用交互分配法,辅助生产内部下互提供产品或劳务全部进行了交互分配,从而提高了分配结果的正确性。缺:但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

41

41交互分配法的特点是什么?:交互分配法的特点是什么?交互分配法的特点是辅助生产费用通过两次分配完成,首先将辅助生产明细账上的合计数根据各辅助生产车间、部门相互提供的劳务数量计算分配率,在辅助生产车间进行交互分配;然后将各辅助生产车间交互分配后的实际费用,再按提供的劳务量在辅助生产车间以外的各受益单位之间进行分配。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料