下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

基本生产费用的归集和分配是怎样的?

在企业的生产经营活动中,企业为生产产品,提供劳务需要消耗一定数量的材料、燃料、动力,使用机器、厂房,支付职工工资和各种经营费用,这些耗费通过货币形式表现出来,通称为生产费用。

为了保证成本核算资料的质量,在确定了成本计算对象和成本项目之后,对于各项费用的开支,首先要严格审核各项原始凭证,剔除不符规定的支出。然后要划清各项费用的界限,准确地将各项费用汇集于各成本计算对象,算出产品的总成本及单位成本。

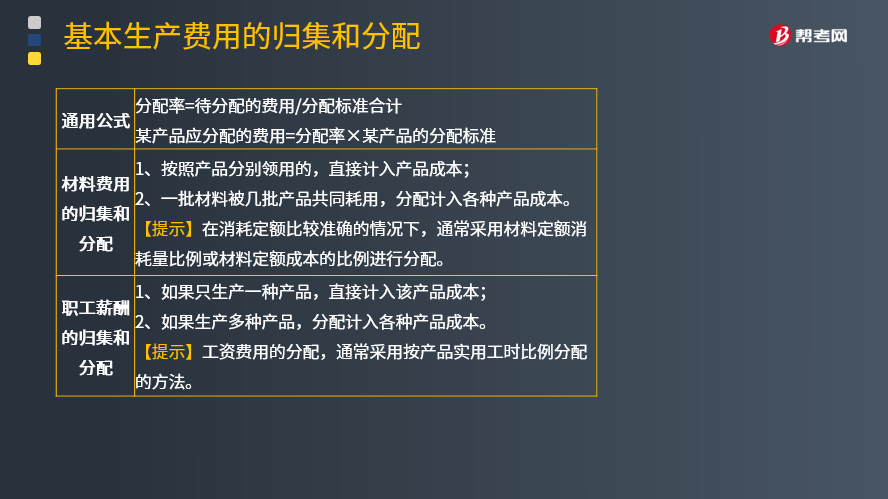

(1)通用公式

分配率=待分配的费用/分配标准合计

某产品应分配的费用=分配率×某产品的分配标准

(2)材料费用的归集和分配

1、按照产品分别领用的,直接计入产品成本;

2、一批材料被几批产品共同耗用,分配计入各种产品成本。

【提示】在消耗定额比较准确的情况下,通常采用材料定额消耗量比例或材料定额成本的比例进行分配。

(3)职工薪酬的归集和分配

1、如果只生产一种产品,直接计入该产品成本;

2、如果生产多种产品,分配计入各种产品成本。

【提示】工资费用的分配,通常采用按产品实用工时比例分配的方法。

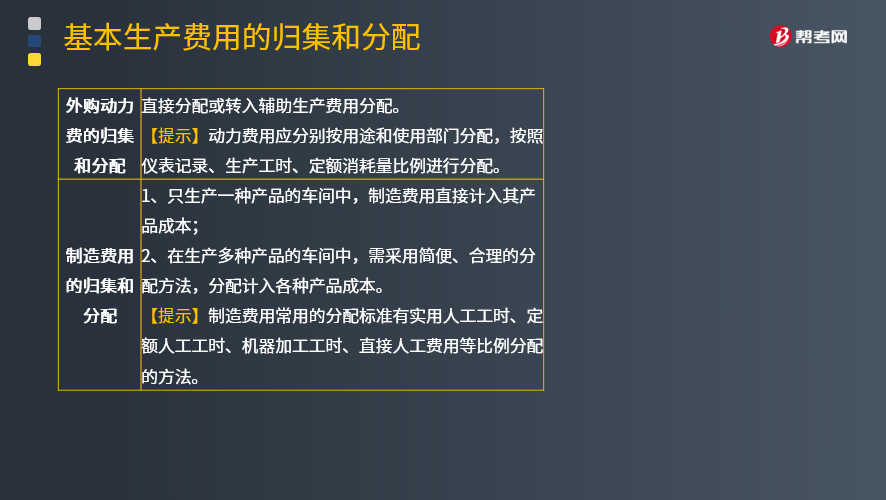

(4)外购动力费的归集和分配

直接分配或转入辅助生产费用分配。

【提示】动力费用应分别按用途和使用部门分配,按照仪表记录、生产工时、定额消耗量比例进行分配。

(5)制造费用的归集和分配

1、只生产一种产品的车间中,制造费用直接计入其产品成本;

2、在生产多种产品的车间中,需采用简便、合理的分配方法,分配计入各种产品成本。

【提示】制造费用常用的分配标准有实用人工工时、定额人工工时、机器加工工时、直接人工费用等比例分配的方法。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】领用某种原材料2 106千克,单价20元,原材料费用合计42 120元,投产甲产品400件,乙产品300件。甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。要求按照各产品的定额消耗量为分配标准分配材料成本。

【答案】

分配率=42 120/(400×1.2+300×1.1)=42 120/(480+330)=52(元/千克)

应分配的材料费用:

甲产品:52×480=24 960(元)

乙产品:52×330=17 160(元)

合计:42 120(元)

【例题·计算分析题】假设某基本生产车间甲产品实用人工工时为56 000小时,乙产品实用人工工时为32 000小时,本月发生制造费用36 080元。

【要求】按生产工时比例在甲、乙产品之间分配制造费用。

【答案】

制造费用分配率=36 080/(56 000+32 000)=0.41(元/小时)

甲产品制造费用=56 000×0.41=22 960(元)

乙产品制造费用=32 000×0.41=13 120(元)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料