下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产减值损失

可供出售金融资产-公允价值变动

其他综合收益

101

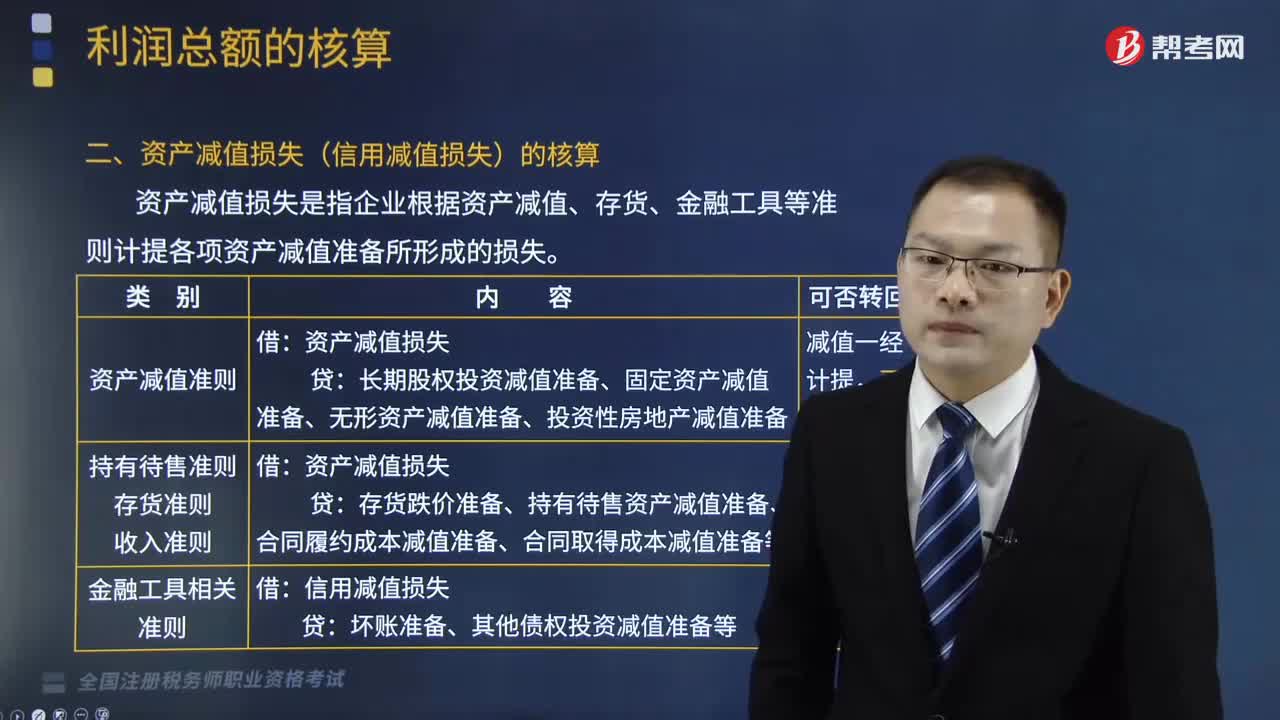

101资产减值损失的核算是怎样的?:资产减值损失的核算是怎样的?

280

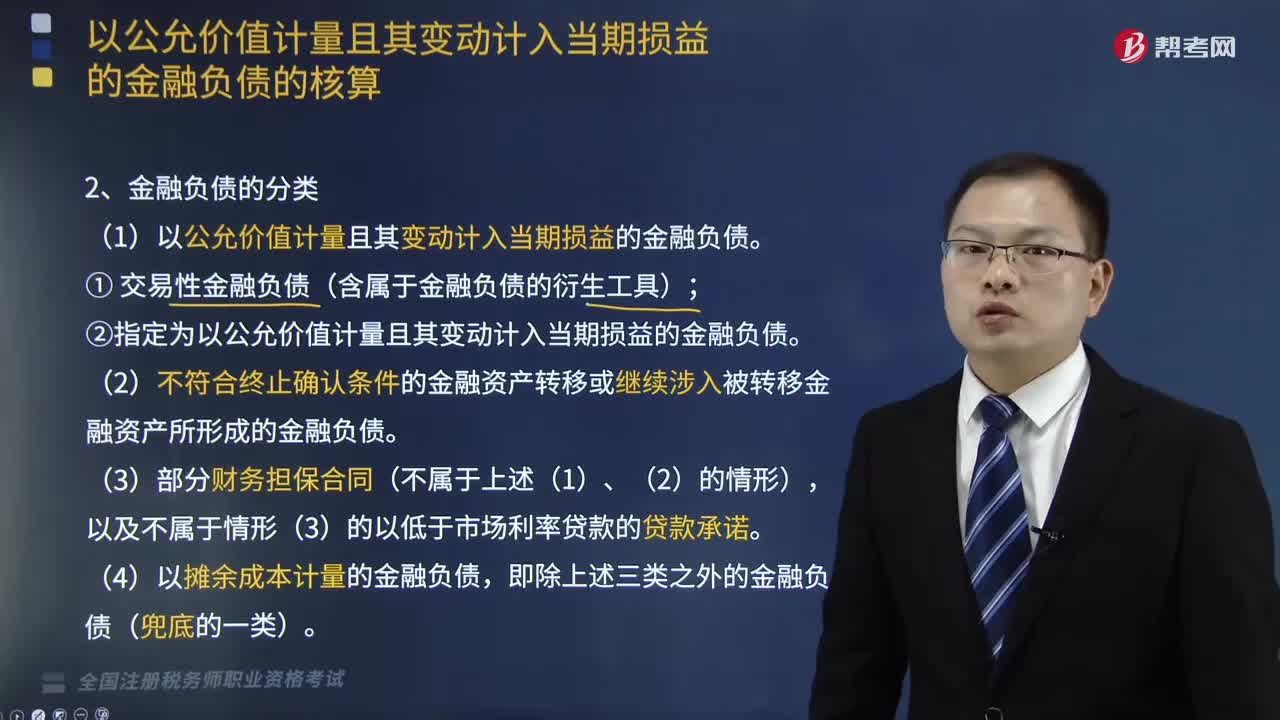

280金融负债可以分为哪些类型?:(2)不符合终止确认条件的金融资产转移或继续涉入被转移金融资产所形成的金融负债。【提示1】企业对金融负债的分类一经确定。企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理,企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债。以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价。

81

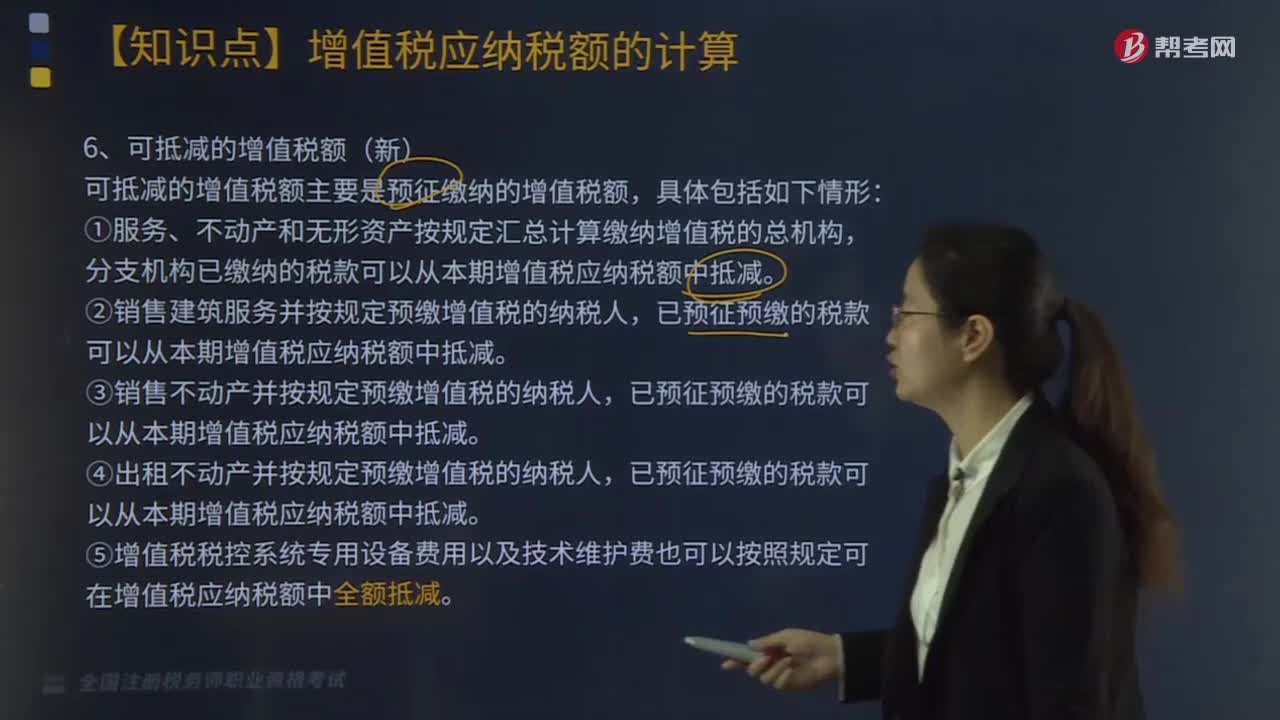

81可抵减的增值税额是什么?:可按折扣后的销售额征收增值税,可抵减的增值税额主要是预征缴纳的增值税额”①服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构,分支机构已缴纳的税款可以从本期增值税应纳税额中抵减:②销售建筑服务并按规定预缴增值税的纳税人,③销售不动产并按规定预缴增值税的纳税人,④出租不动产并按规定预缴增值税的纳税人,已预征预缴的税款可以从本期增值税应纳税额中抵减。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料