下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、可供出售金融资产已确认的减值损失在以后会计期间恢复时,应调整其账面价值

286

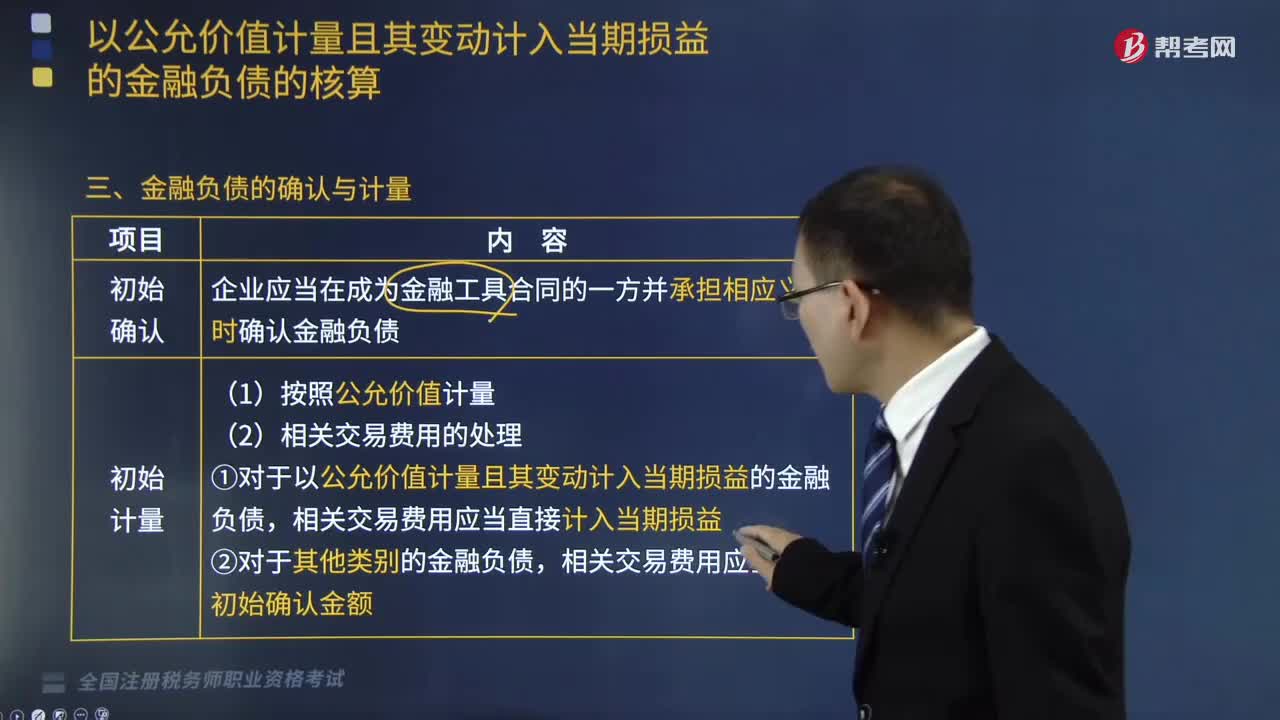

286金融负债的确认与计量包括哪些内容?:企业应当在成为金融工具合同的一方并承担相应义务时确认金融负债;①对于以公允价值计量且其变动计入当期损益的金融负债,(2)应当将以公允价值计量的金融负债的利得或损失计入当期损益,②被指定为以公允价值计量且其变动计入当期损益的金融负债的;a.由企业自身信用风险变动引起的该金融负债公允价值的变动金额,企业应当将该金融负债的全部利得或损失计入当期损益。企业应当终止确认该金融负债(或该部分金融负债)。

213

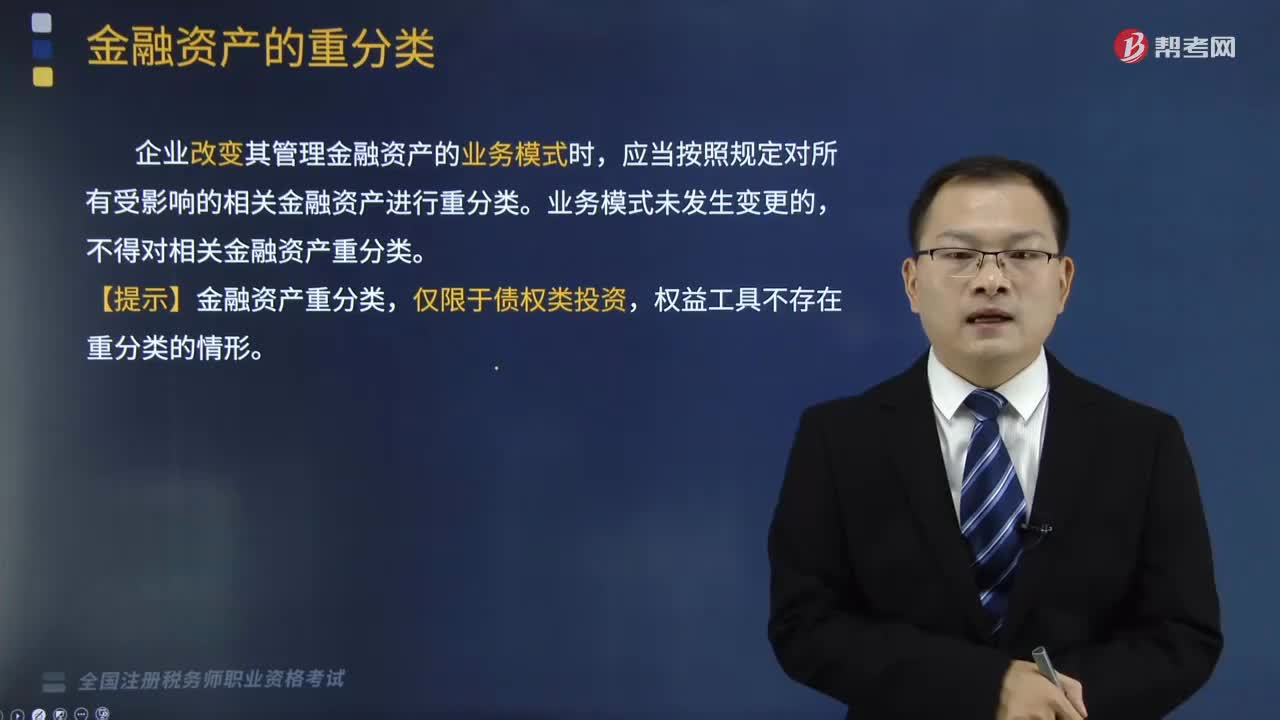

213以摊余成本计量的金融资产如何重分类?:以摊余成本计量的金融资产如何重分类?企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。业务模式未发生变更的,不得对相关金融资产重分类。【提示】金融资产的重分类,只是针对债务工具投资(即必须通过现金流量测试),权益工具投资不存在重分类。

201

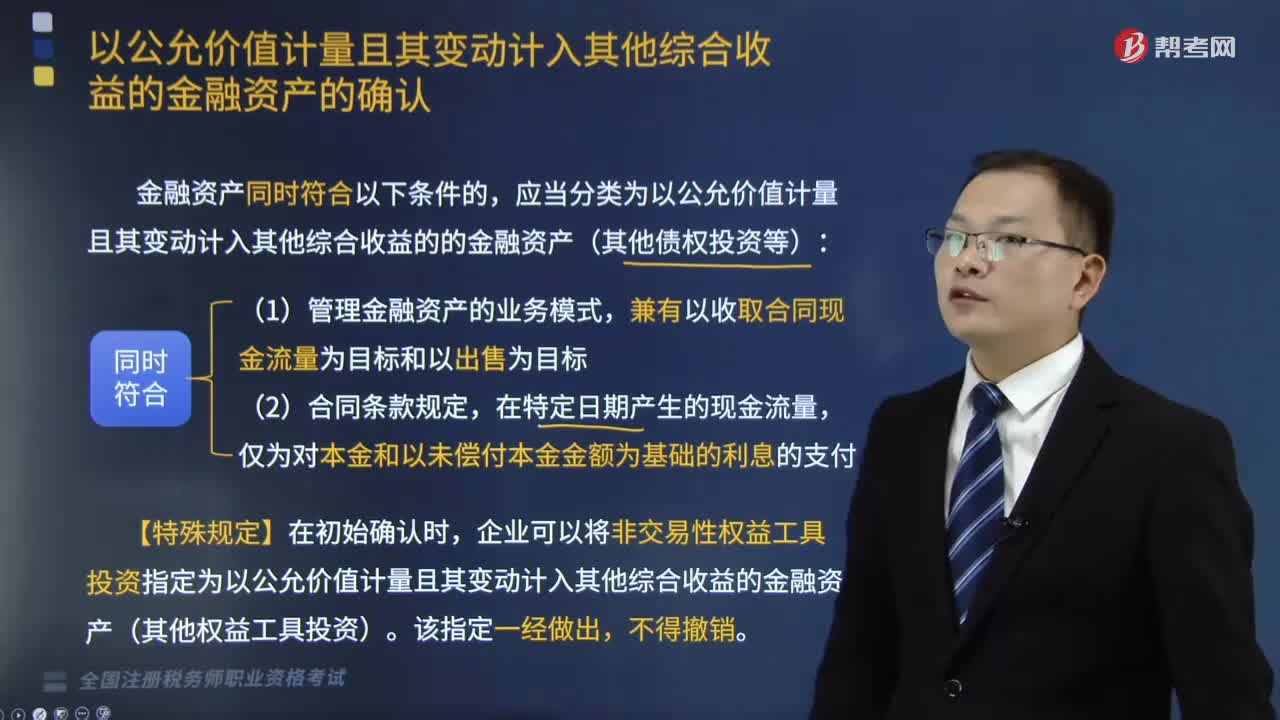

201以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?:以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等):企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:(1)取得相关金融资产或承担相关金融负债的目的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料