下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、购买可供出售债务工具支付的价款中包含的已到付息期但尚未领取的利息,单独确认为应收利息

C、可供出售金融资产在资产负债表日的公允价值高于其账面价值的差额,计入其他综合收益

D、出售可供金融资产时,需将持有期间计入其他综合收益的金额转入投资收益

502

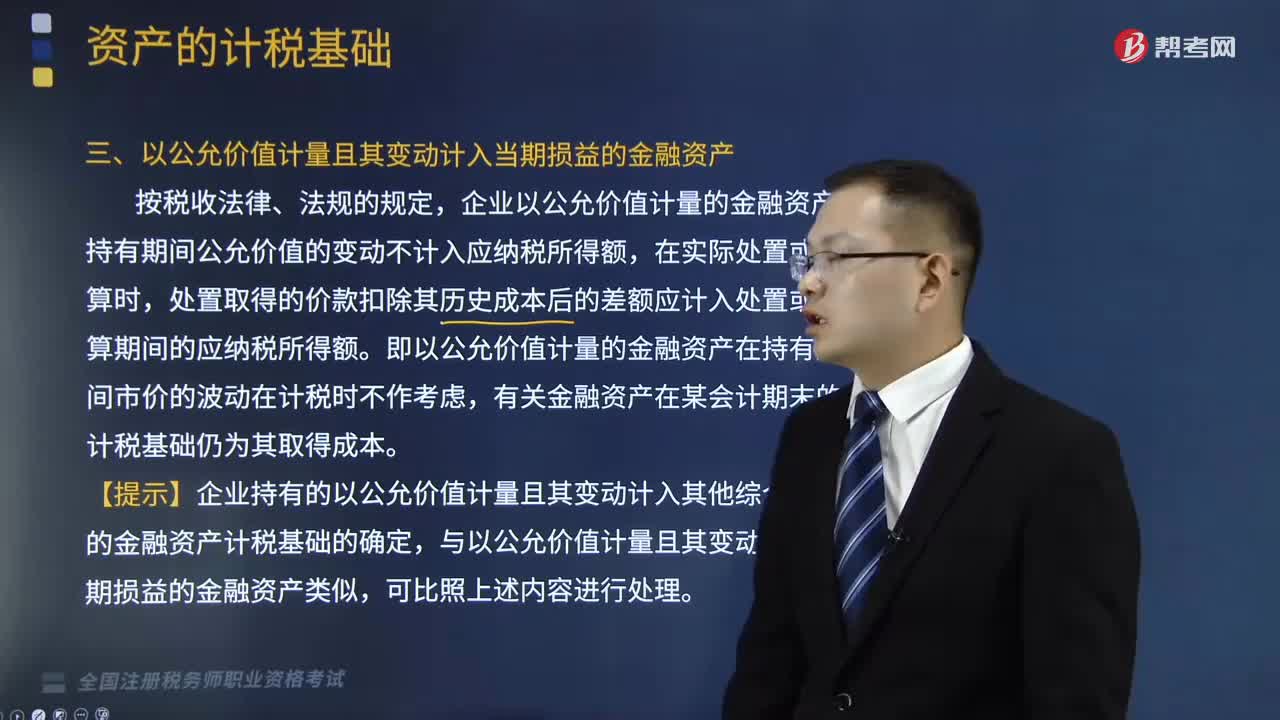

502以公允价值计量且其变动计入当期损益的金融资产有哪些?:以公允价值计量且其变动计入当期损益的金融资产有哪些?

294

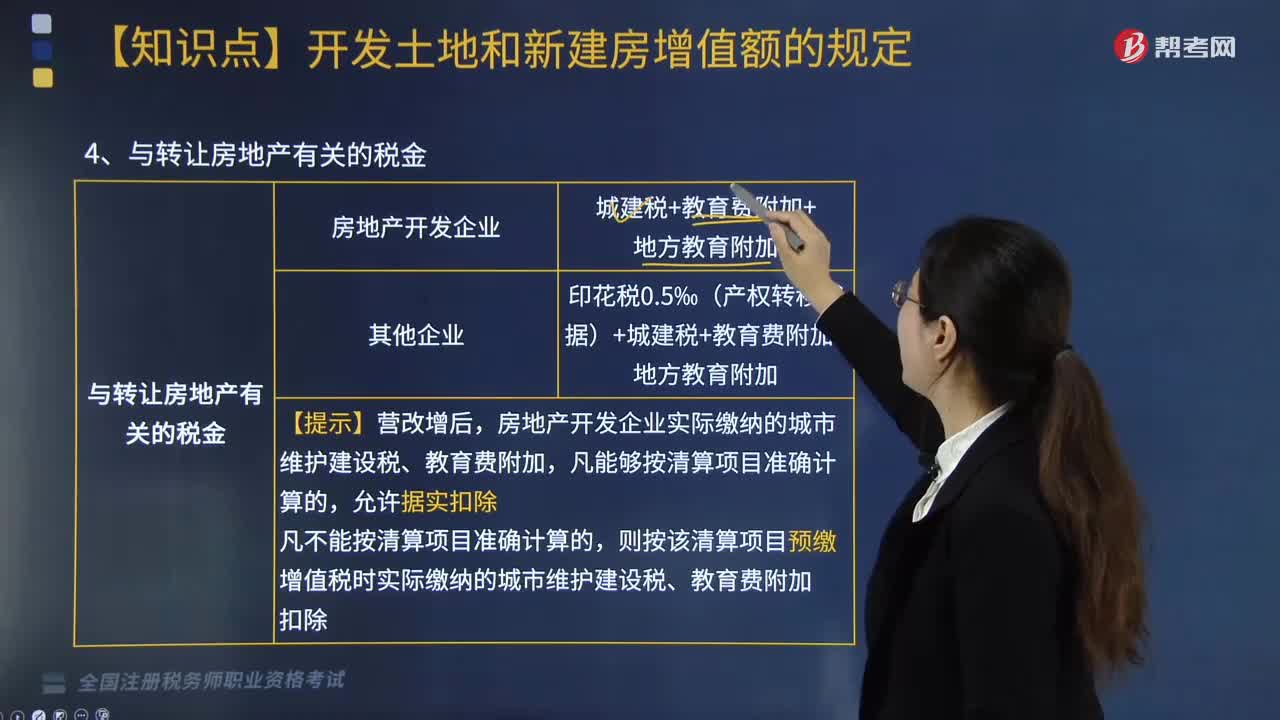

294与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

240

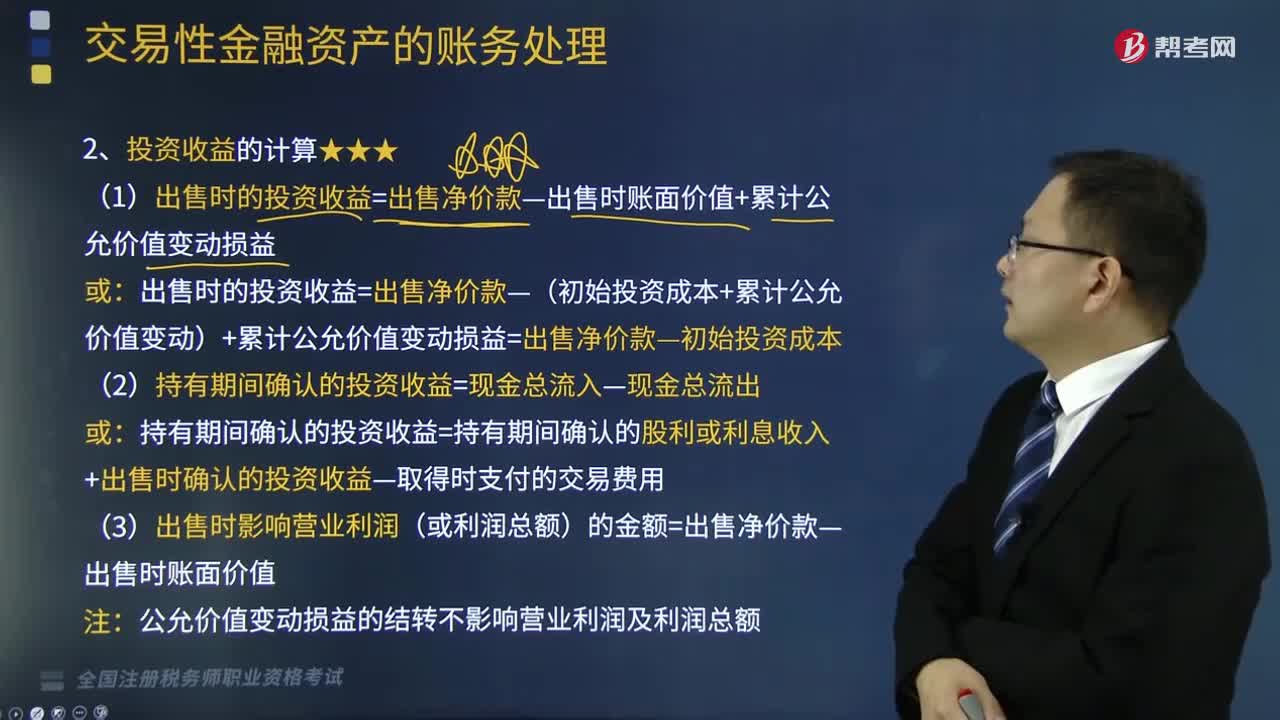

240交易性金融资产投资收益怎么计算?:交易性金融资产投资收益怎么计算?例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,(1)出售时的投资收益=出售净价款-出售时账面价值+累计公允价值变动损益:出售时的投资收益=出售净价款-(初始投资成本+累计公允价值变动)+累计公允价值变动损益=出售净价款-初始投资成本:(2)持有期间确认的投资收益=现金总流入-现金总流出。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料