下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

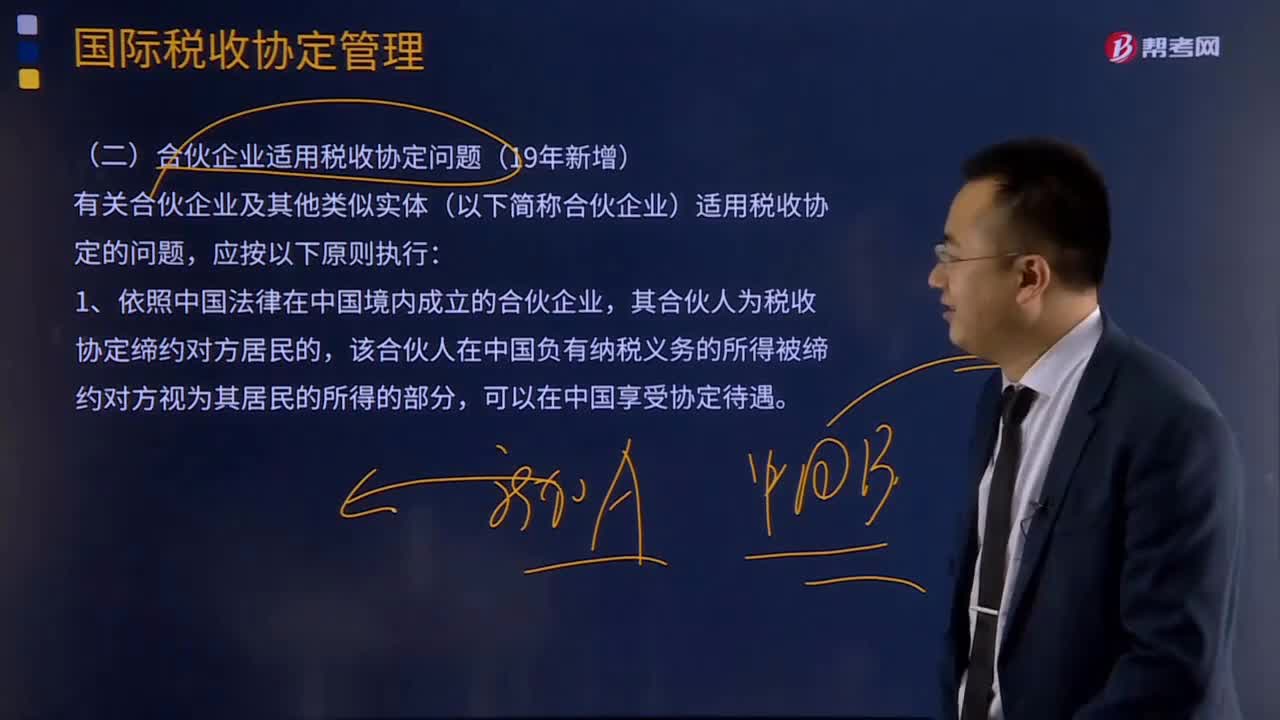

合伙企业适用税收协定问题应该如何解决?

有关合伙企业及其他类似实体(以下简称合伙企业)适用税收协定的问题,应按以下原则执行:

1、依照中国法律在中国境内成立的合伙企业,其合伙人为税收协定缔约对方居民的,该合伙人在中国负有纳税义务的所得被缔约对方视为其居民的所得的部分,可以在中国享受协定待遇。

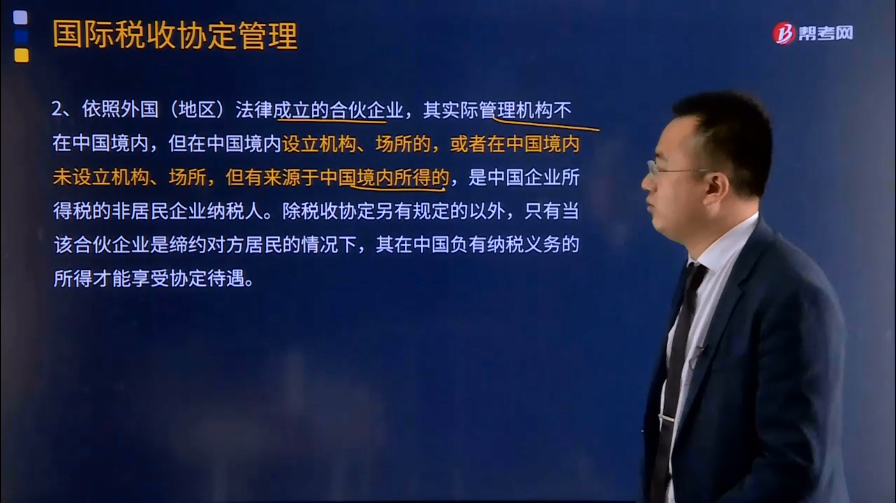

2、依照外国(地区)法律成立的合伙企业,其实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的,是中国企业所得税的非居民企业纳税人。除税收协定另有规定的以外,只有当该合伙企业是缔约对方居民的情况下,其在中国负有纳税义务的所得才能享受协定待遇。

居民享受税收协定待遇的税务管理:

1、企业或者个人(以下统称申请人)为享受中国政府对外签署的税收协定、航空协定税收条款、海运协定税收条款等,可以向税务机关申请开具《中国税收居民身份证明》。

2、申请人向主管其所得税的县税务局申请开具《税收居民证明》。中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

3、主管税务机关在受理申请之日起10个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

374

374合伙企业适用税收协定问题应该如何解决:有关合伙企业及其他类似实体(以下简称合伙企业)适用税收协定的问题,该合伙人在中国负有纳税义务的所得被缔约对方视为其居民的所得的部分,只有当该合伙企业是缔约对方居民的情况下,其在中国负有纳税义务的所得才能享受协定待遇。1、企业或者个人(以下统称申请人)为享受中国政府对外签署的税收协定、航空协定税收条款、海运协定税收条款等,可以向税务机关申请开具《中国税收居民身份证明》。

405

405企业合并的税务应该如何处理?:企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,(1)合并企业接受被合并企业资产和负债的计税基础,(2)被合并企业合并前的相关所得税事项由合并企业承继。(3)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料