下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

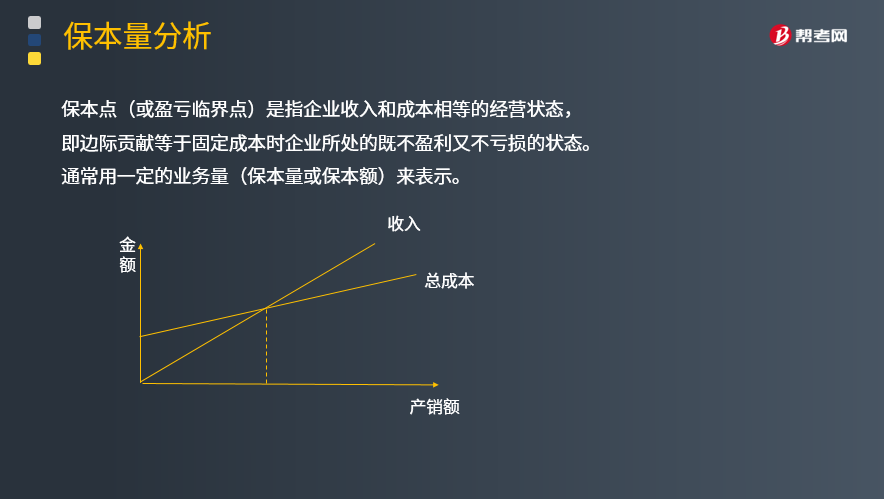

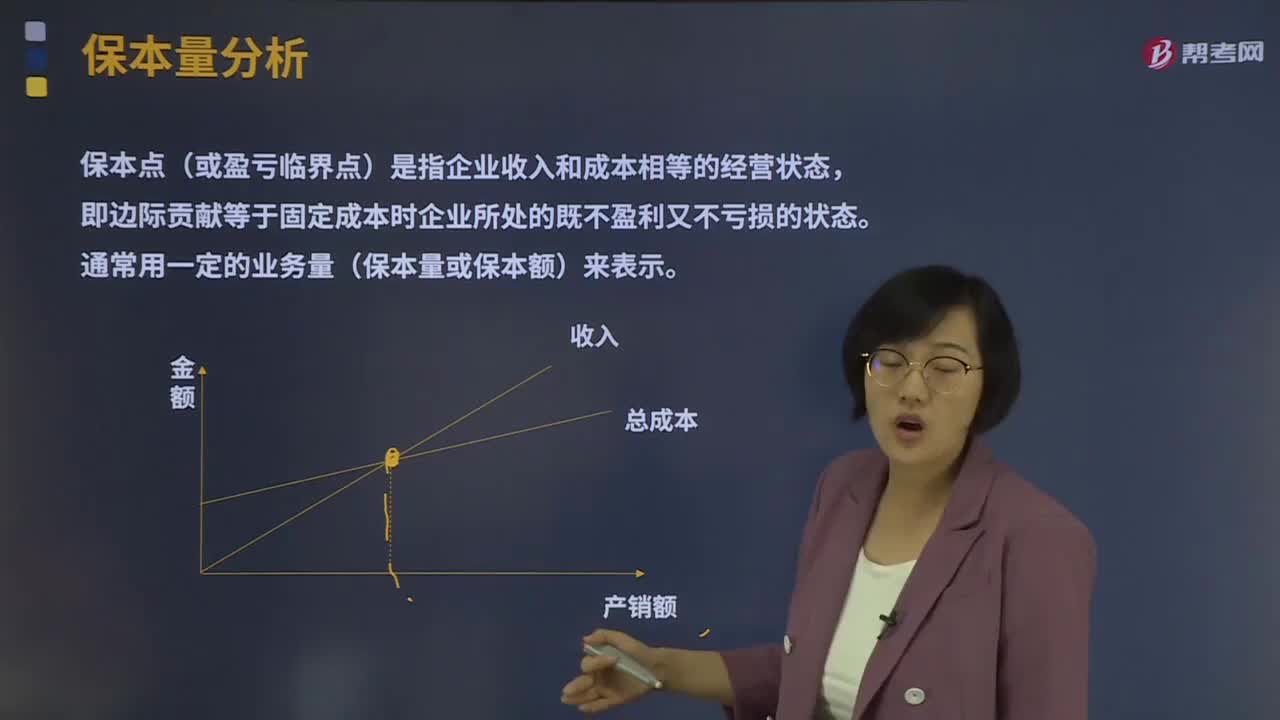

保本量分析是指什么?

保本点(或盈亏临界点)是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。

保本量=固定成本/(单价−单位变动成本)=固定成本/单位边际贡献

计算保本点时,我们假定单价,固定成本,单位变动成本,诸多因素均保持不变,但是加上这种状态平衡是不能维持很久的。

(一)价格变动对保本点的影响

单位产品销售价格的变动是影响保本点的一个重要因素。在本利量图(又称为盈亏临界图或损益平衡图)上,基于一定的成本水平,单位产品的售价就越高,表现为“销售总收入线”的斜率越大,保本点就越低,这样,同样的销售量实现的利润就越多,或亏损越少。

(二)单位变动成本变动对保本点的影响

新的变动成本线的斜率大于原来变动成本线的斜率,使保本点有所提高,生产经营的盈利性相应的降低;反之,则是保本点水平相应降低。

(三)固定成本变动的影响

由于固定成本增加,销售总成本线上移,使保本点有所提高,生产营利性相应降低;固定成本减少,销售总成本线下移,保本点相应降低,盈利性提高。

(四)产品品种构成变动对保本点的影响

当企业同时生产多种产品时,由于不同产品盈利性通常不同,因此,产品品种构成的改变,将改变企业加权平均贡献毛益率,从而使企业的保本点发生相应变动。

39

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

39

39成本分析是什么?:成本分析:是利用核算数据及有关资料,分析成本的变动情况,研究影响成本的原因,从而降低企业的成本。产品成本:是指企业在生产产品(包括提供劳务)过程中所发生的材料费用、职工薪酬等,以及不能直接计入而按一定标准分配计入的各种间接费用。常用的产品成本计算方法包括:品种法、分批法、分步法、分类法、定额法、标准成本法等。

204

204保本量分析是指什么?:保本点(或盈亏临界点)是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。保本量=固定成本(单价−单位变动成本)=固定成本单位边际贡献,(一)价格变动对保本点的影响,单位产品销售价格的变动是影响保本点的一个重要因素。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料