-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

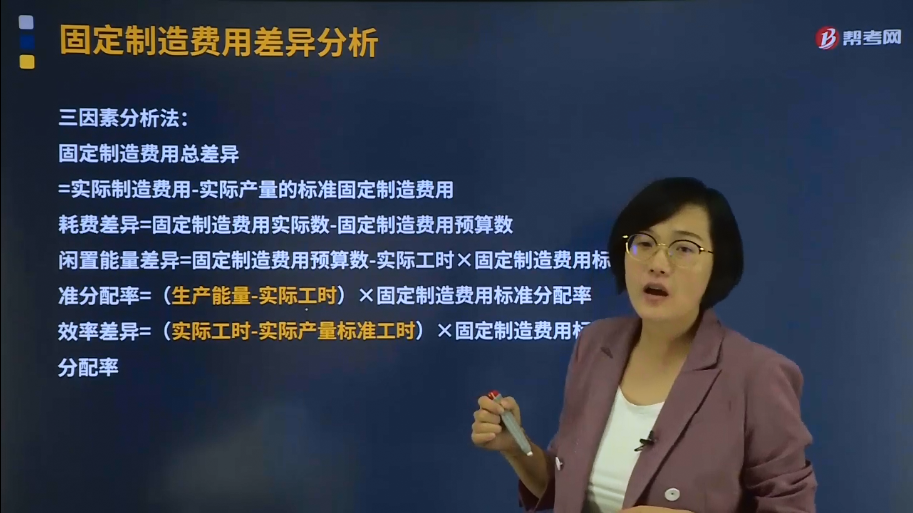

三因素分析法是指什么?

三因素分析法,是将固定制造费用成本差异分为固定制造费用耗费差异、固定制造费用效率差异和固定制造费用闲置能量差异三部分。

固定制造费用成本差异的计算与二因素分析法相同,不同的是将“能量差异”进一步分解为两部分:一部分是实际工时未达到预算工时而形成的闲置能量差异,说明企业生产能力的利用程度未达到计划水平;另一部分是实际工时脱离标准工时而形成的效率差异,以便更进一步说明企业生产能力利用程度和生产效率高低。

固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用

耗费差异=固定制造费用实际数-固定制造费用预算数

闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=(生产能量-实际工时)×固定制造费用标准分配率

效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

1、固定制造费用实际数

2、预算数(生产能量×标准分配率)

3、实际工时×标准分配率

4、实际产量标准工时×标准分配率

1-2=耗费差异

2-3=闲置能量差异

3-4=效率差异

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】本月实际产量400件,发生固定制造成本1 424元,实际工时为890小时;企业生产能量为500件即 1 000小时;每件产品固定制造费用标准成本为3元/件,即每件产品标准工时为2小时,标准分配率为1.50元/小时。

要求:

用二因素分析法和三因素分析法分别分析固定制造费用差异。

【答案】

二因素分析法:

固定制造费用成本差异=实际固定制造费用-标准固定制造费用=1 424-400×3=224(元)(U)

固定制造费用耗费差异=1 424-1 000×1.5=-76(元)(F)

固定制造费用能量差异=1 000×1.5-400×2×1.5=1 500-1 200=300(元)(U)

三因素分析法:

固定制造费用耗费差异=1 424-1 000×1.5=-76(元) (F)

固定制造费用闲置能量差异=(1 000-890)×1.5=110×1.5=165(元) (U)

固定制造费用效率差异=(890-400×2)×1.5=90×1.5=135(元) (U)

三因素分析法的闲置能量差异(165元)与效率差异(135元)之和为300元,与二因素分析法中的“能量差异”数额相同。

330

330

注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

60

60

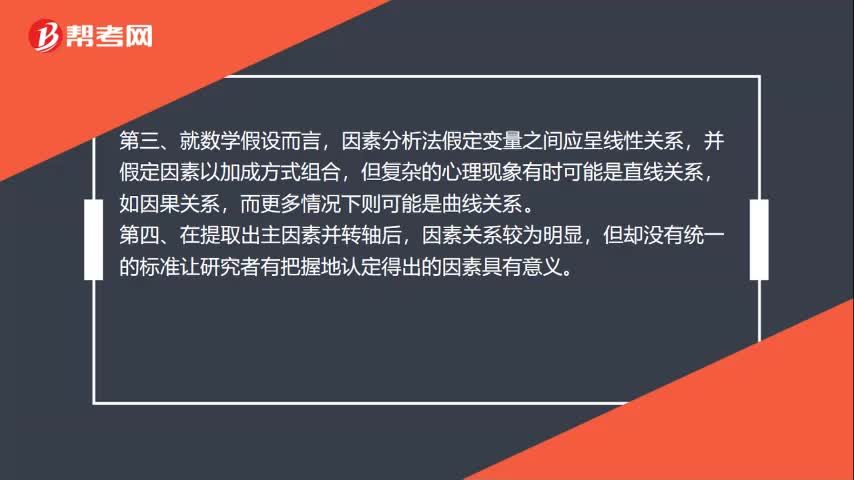

因素分析法的缺点是什么?:因素分析法的缺点:第一、在因素分析运算程序中,几个主要运算环节都存在多重选择,这就给研究者带来主观选择余地。用因素分析法也常常得不到相同的因素,因为对因素的判别及命名无法从因素分析程序中直接得到。因素分析法假定变量之间应呈线性关系,并假定因素以加成方式组合,但复杂的心理现象有时可能是直线关系,而更多情况下则可能是曲线关系。第四、在提取出主因素并转轴后,因素关系较为明显。

61

61

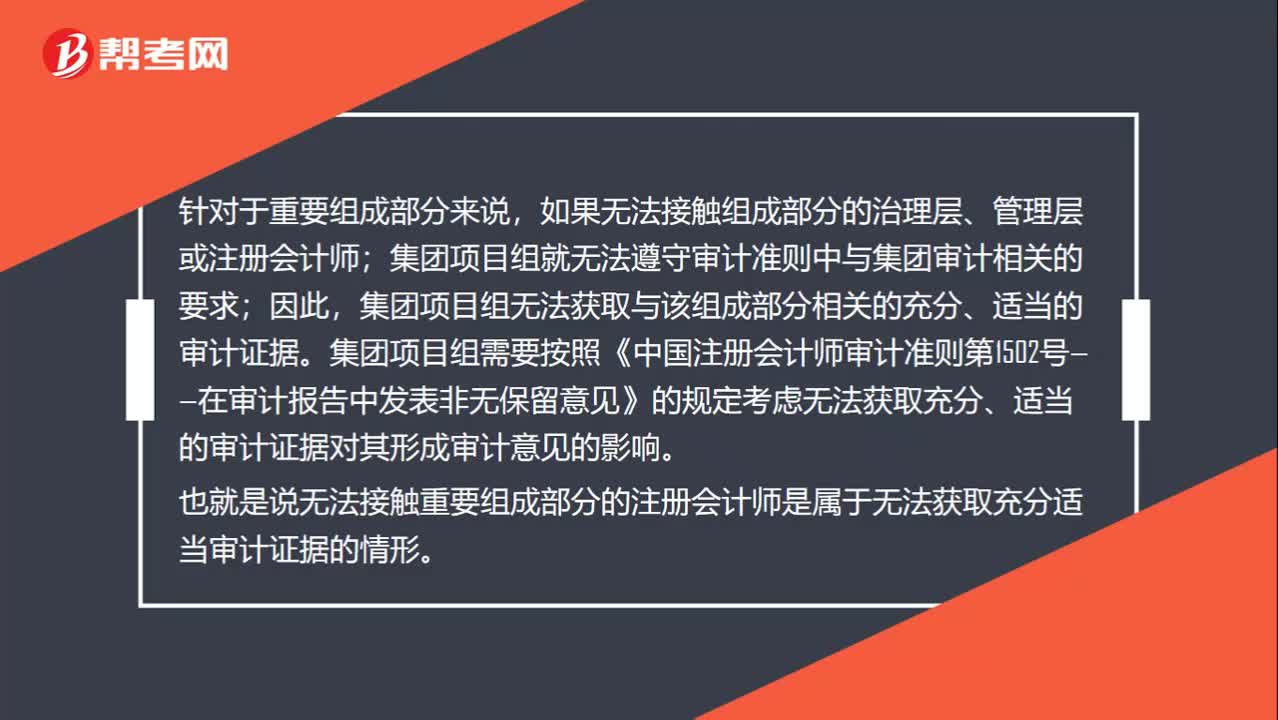

怎么处理无法接触组成部分的治理层、管理层或注册会计师?:怎么处理无法接触组成部分的治理层、管理层或注册会计师?针对于重要组成部分来说,如果无法接触组成部分的治理层、管理层或注册会计师;集团项目组就无法遵守审计准则中与集团审计相关的要求;集团项目组无法获取与该组成部分相关的充分、适当的审计证据。集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑无法获取充分、适当的审计证据对其形成审计意见的影响。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料