下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

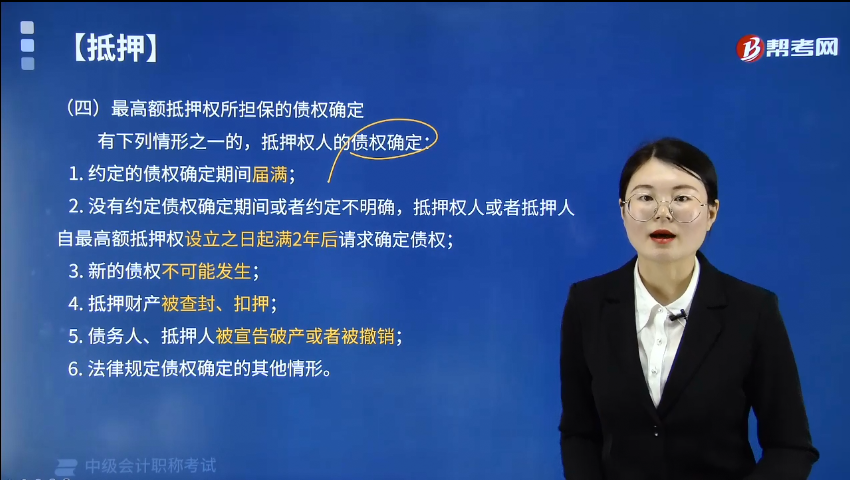

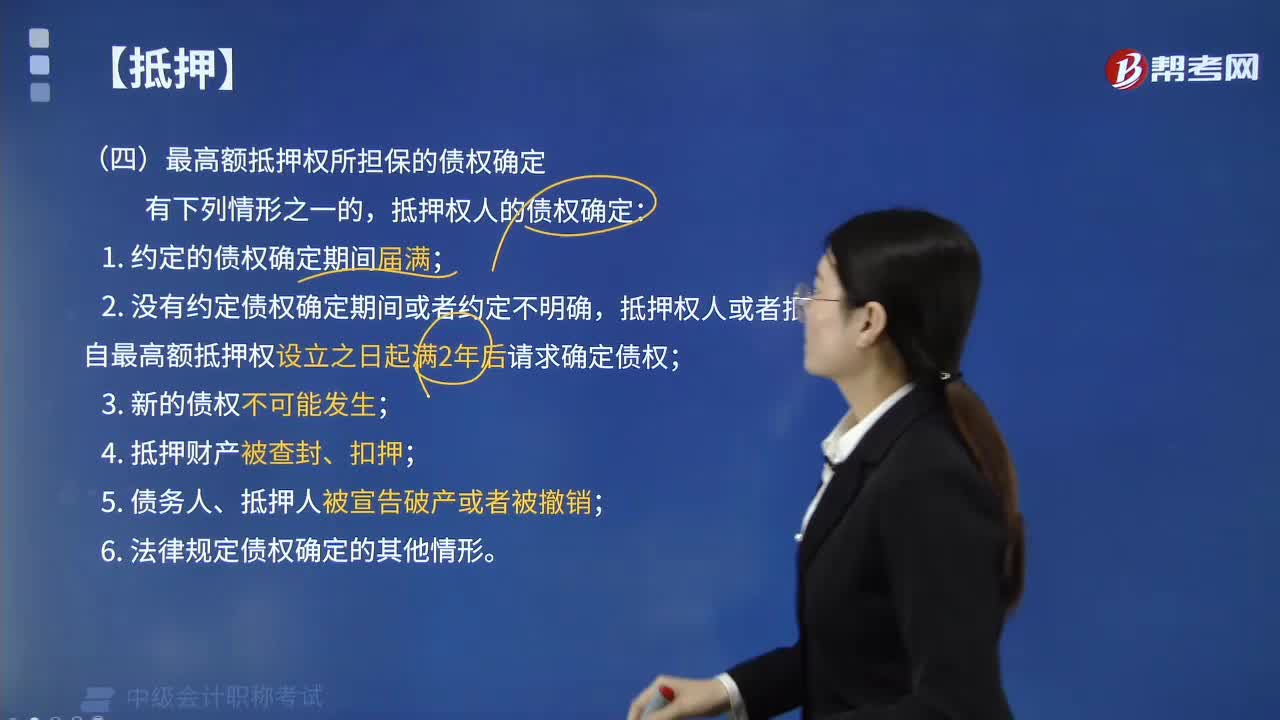

最高额抵押权所担保的债权如何确定?

有下列情形之一的,抵押权人的债权确定:

1. 约定的债权确定期间届满;

2. 没有约定债权确定期间或者约定不明确,抵押权人或者抵押人自最高额抵押权设立之日起满2年后请求确定债权;

3. 新的债权不可能发生;

4. 抵押财产被查封、扣押;

5. 债务人、抵押人被宣告破产或者被撤销;

6. 法律规定债权确定的其他情形。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】根据合同法律制度的规定,下列情形中,最高额抵押权中抵押权人的债权确定的有( )。

A.约定的债权确定期间届满

B.新的债权不可能发生

C.抵押人被宣告破产

D.抵押财产被查封、扣押

【答案】ABCD

【解析】有下列情形之一的,抵押权人的债权确定:约定的债权确定期间届满;没有约定债权确定期间或者约定不明确,抵押权人或者抵押人自最高额抵押权设立之日起满2年后请求确定债权;新的债权不可能发生;抵押财产被查封、扣押;债务人、抵押人被宣告破产或者被撤销;法律规定债权确定的其他情形。

61

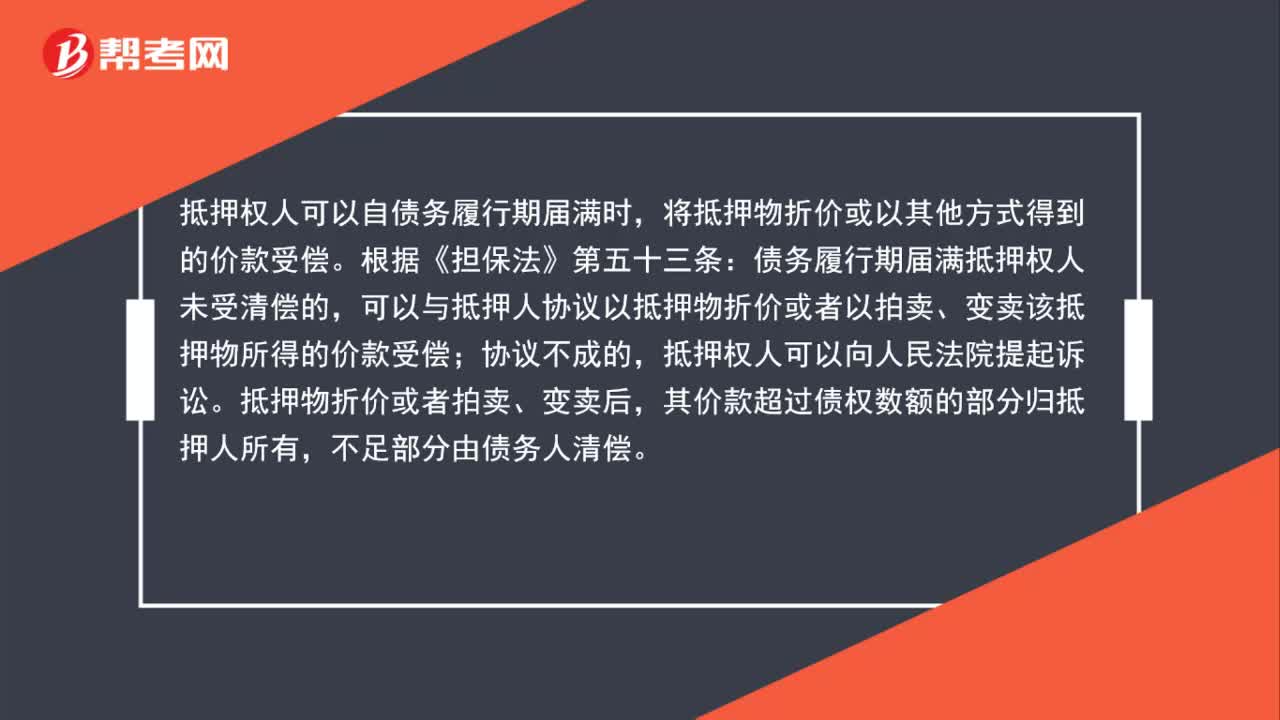

61抵押权如何实现?:抵押权如何实现?抵押权人可以自债务履行期届满时,将抵押物折价或以其他方式得到的价款受偿。根据《担保法》第五十三条:债务履行期届满抵押权人未受清偿的,可以与抵押人协议以抵押物折价或者以拍卖、变卖该抵押物所得的价款受偿;协议不成的,抵押权人可以向人民法院提起诉讼。抵押物折价或者拍卖、变卖后,其价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

100

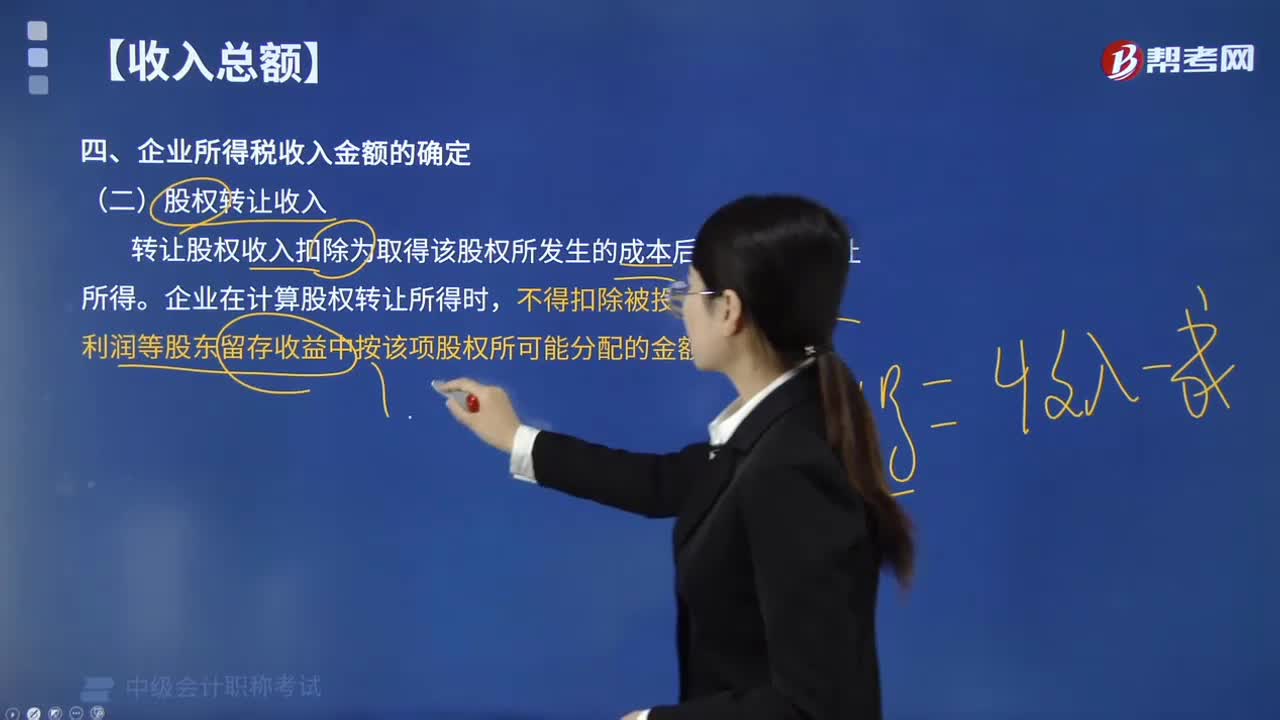

100如何确定企业所得税中股权转让收入金额?:如何确定企业所得税中股权转让收入金额?根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:(1)企业转让股权收入,且完成股权变更手续时确认收入的实现。(2)转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。占乙公司的股权比例为10%。

104

104最高额抵押权所担保的债权如何确定?:最高额抵押权所担保的债权如何确定?1. 约定的债权确定期间届满;2. 没有约定债权确定期间或者约定不明确,抵押权人或者抵押人自最高额抵押权设立之日起满2年后请求确定债权;6. 法律规定债权确定的其他情形。最高额抵押权中抵押权人的债权确定的有( )。A.约定的债权确定期间届满,抵押权人的债权确定;约定的债权确定期间届满;没有约定债权确定期间或者约定不明确。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料