下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

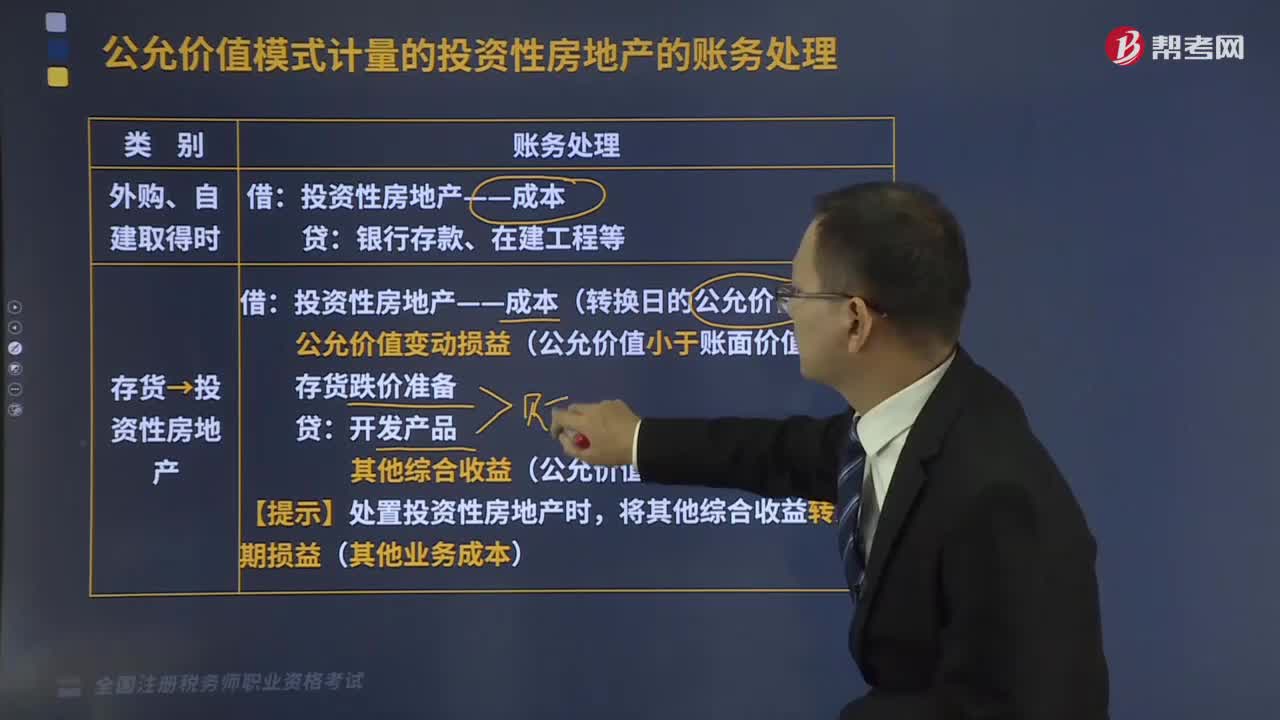

A、作为存货的房地产转换为以公允价值模式计量的投资性房地产,应按其在转换日的公允价值,借记“投资性房地产一成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记或借记“投资收益”科目;已计提跌价准备的,还应同时结转跌价准备

C、采用公允价值模式对投资性房地产进行后续计量,将投资性房地产转为自用时,应按其在转换日的公允价值,借记“固定资产”等科目,按其账面余额,贷记“投资性房地产-成本”、“投资性房地产-公允价值变动”科目,按其差额,贷记或借记“投资收益”科目

D、处置投资性房地产时,与处置固定资产和无形资产的核算方法相同,其处置损益均计入营业外收入或营业外支出

838

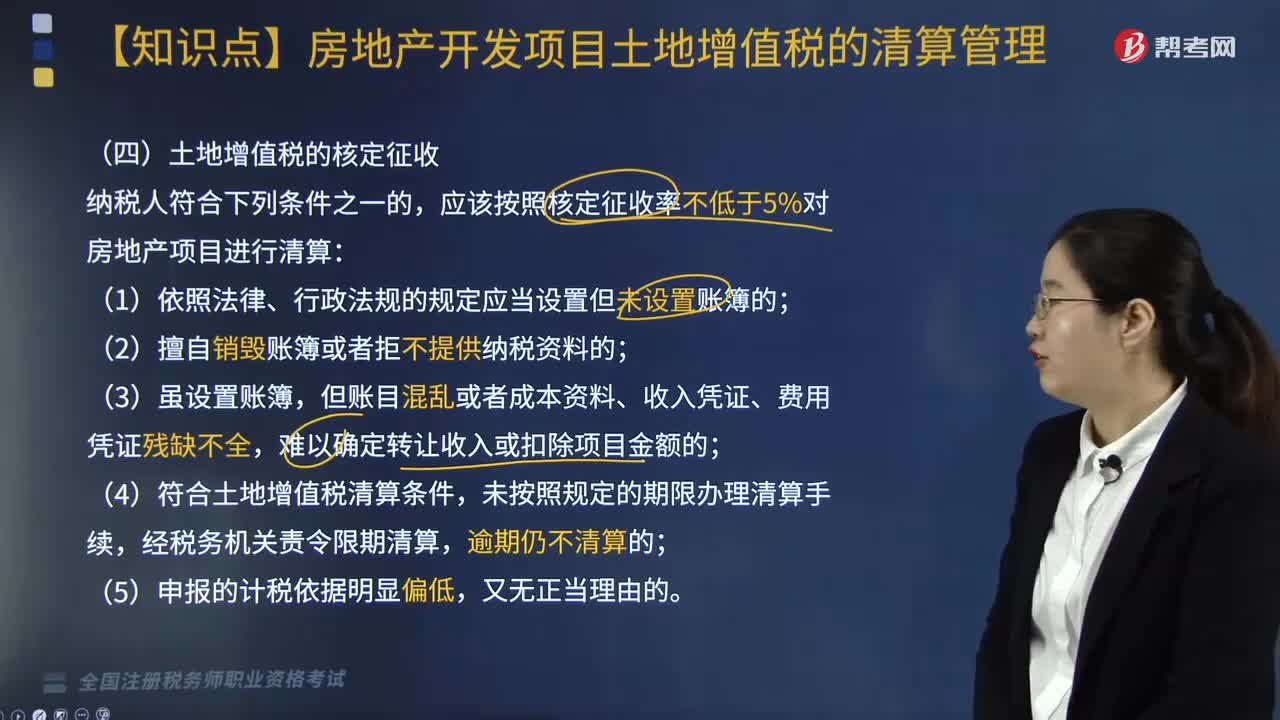

838清算后再转让房地产如何处理?:扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积,应该按照核定征收率不低于5%对房地产项目进行清算;【解析】清算比例=已转让的房地产建筑面积÷整个项目可售建筑面积×100%=15000.8÷17000×100%=88.24%。2.W项目清算时允许扣除的与转让房地产有关的税金( )万元。

294

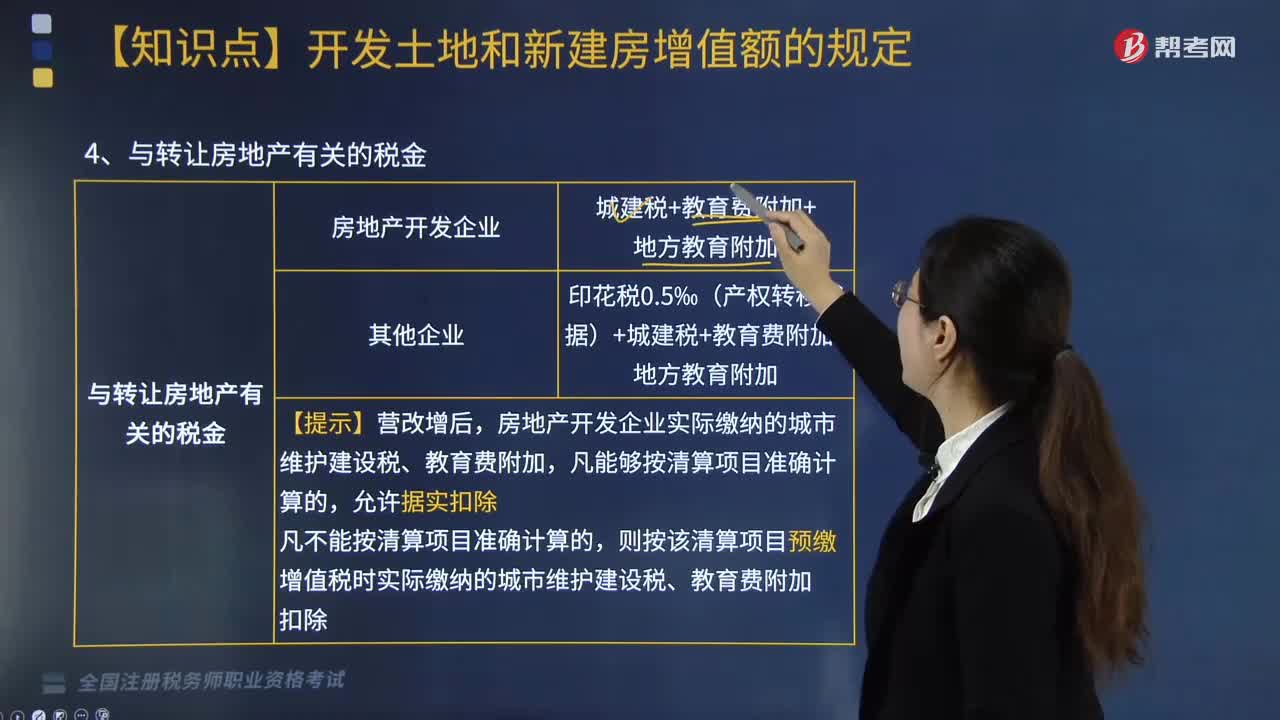

294与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

665

665采用公允价值模式计量的投资性房地产的账务处理是什么?:采用公允价值模式计量的投资性房地产的账务处理是什么?采用公允价值模式进行后续计量的投资性房地产,应当为投资性房地产所在的城区。(2)企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的佶计。非投资性房地产”之间按照账面价值结转,会出现差额(公允价值-账面价值):某房地产开发企业将一自用建筑物转为投资性房地产。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料