下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、持有至到期投资在持有期间应当按照实际利率法确认利息收入,计人投资收益

469

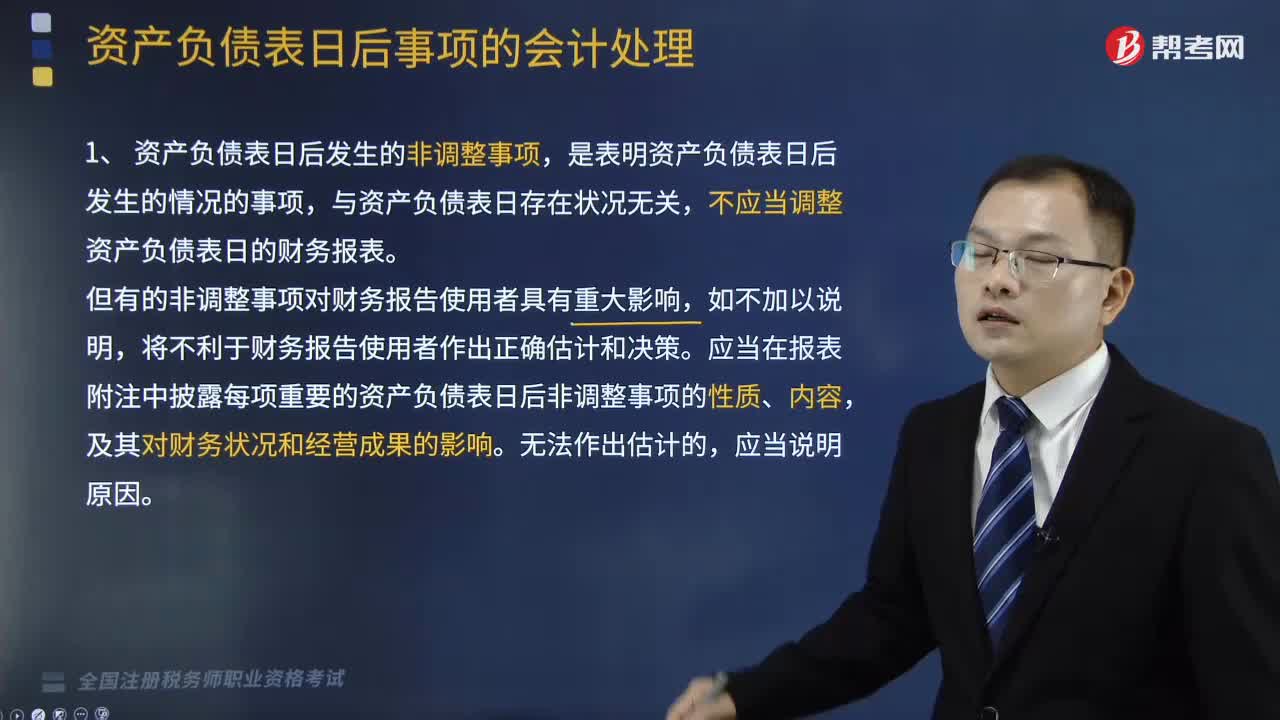

469资产负债表日后事项的会计处理具体内容是什么?:资产负债表日后事项的会计处理具体内容是什么?

225

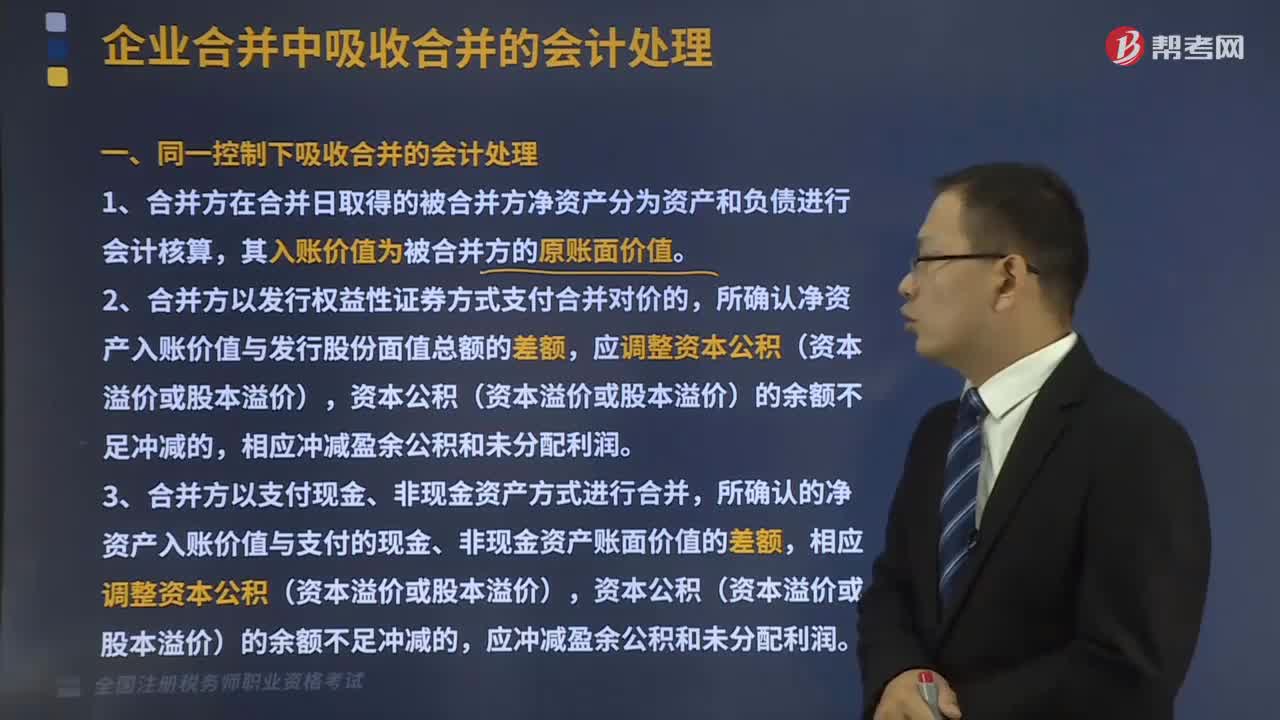

225同一控制下吸收合并的会计处理是什么?:新企业的资产等于各个合并企业的资产总和。1、合并方在合并日取得的被合并方净资产分为资产和负债进行会计核算,所确认净资产入账价值与发行股份面值总额的差额,应调整资本公积(资本溢价或股本溢价),相应冲减盈余公积和未分配利润。3、合并方以支付现金、非现金资产方式进行合并,所确认的净资产入账价值与支付的现金、非现金资产账面价值的差额,相应调整资本公积(资本溢价或股本溢价)。

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料