下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:10

04:10主管税务机关为小规模纳税人代开发票应纳税额如何计算?:主管税务机关为小规模纳税人代开发票应纳税额如何计算?主管税务机关为小规模纳税人代开发票应纳税额的计算方式如下:1.小规模纳税人销售货物或提供应税劳务、服务、销售无形资产或者转让不动产,可以作为一般纳税人抵扣进项税额的扣税凭证。【提示】代开的增值税专用发票按照3%或者5%抵扣进项税额。2.8个行业小规模纳税人发生增值税应税行为,可以自行开具增值税专用发票,需要开具增值税专用发票的。

05:06

05:06进项税额不足抵扣应该如何处理?:允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额:按平销返利行为的规定冲减当期增值税进项税额,当期应冲减的进项税额=当期取得的返还资金÷(1+购进货物增值税税率)×购进货物增值税税率。三、欠缴增值税、又有留抵税额处理;四、关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策。1.增值税纳税人初次购买增值税税控系统专用设备支付的费用。

01:32

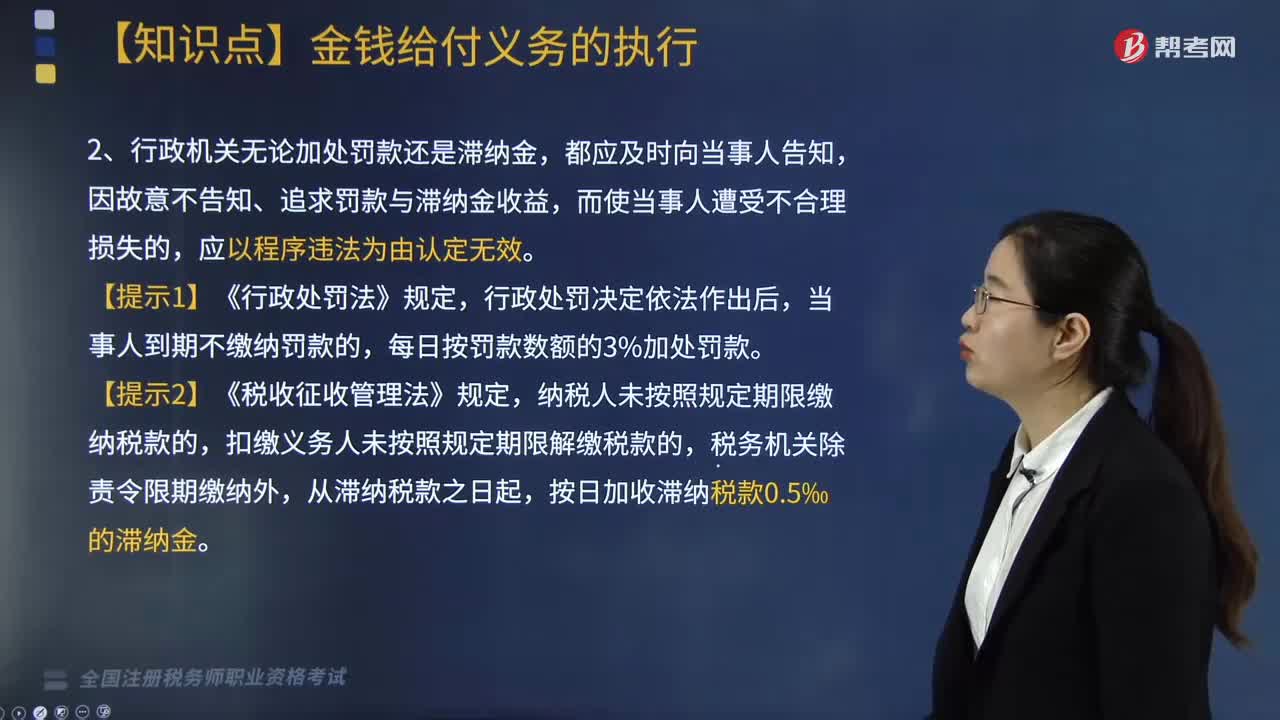

01:32金钱给付义务的执行相关规定有哪些?:金钱给付义务的执行相关规定有哪些?金钱给付义务执行的各项规定概括如下:1. 加处罚款或滞纳金(执行罚):金钱给付义务的行政决定,当事人逾期不履行。行政机关可以加处罚款或者滞纳金。经催告当事人仍不履行的;法律规定的行政机关决定。2. 行政机关无论加处罚款还是滞纳金,因故意不告知、追求罚款与滞纳金收益,当事人到期不缴纳罚款的。纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的。

07:24

07:24主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

04:36

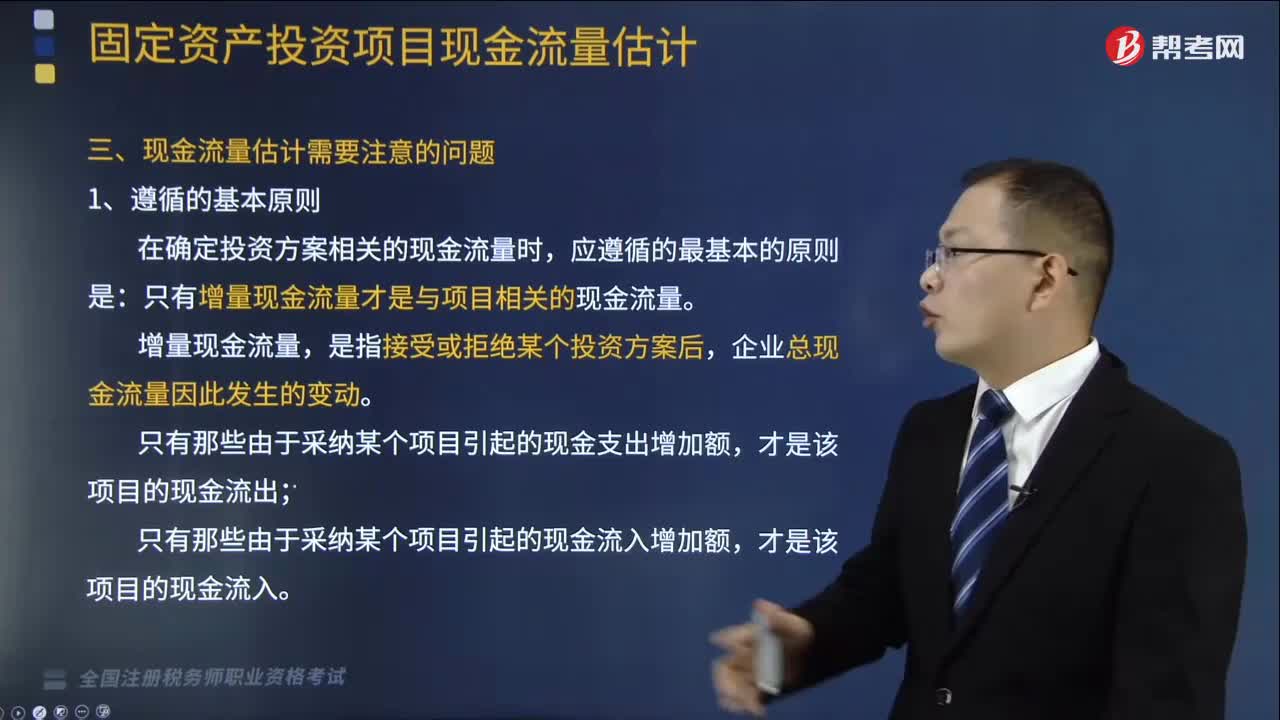

04:36投资项目现金流量估计应遵循的原则是什么?以及如何区分相关成本和非相关成本?:投资项目现金流量估计应遵循的原则是什么?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。(1)在确定投资方案相关的现金流量时:只有增量现金流量才是与项目相关的现金流量,(3)只有那些由于采纳某个项目引起的现金支出增加额。(4)只有那些由于采纳某个项目引起的现金流入增加额。2.区分相关成本和非相关成本。是指与特定决策有关的、在分析评价时必须加以考虑的成本。

06:48

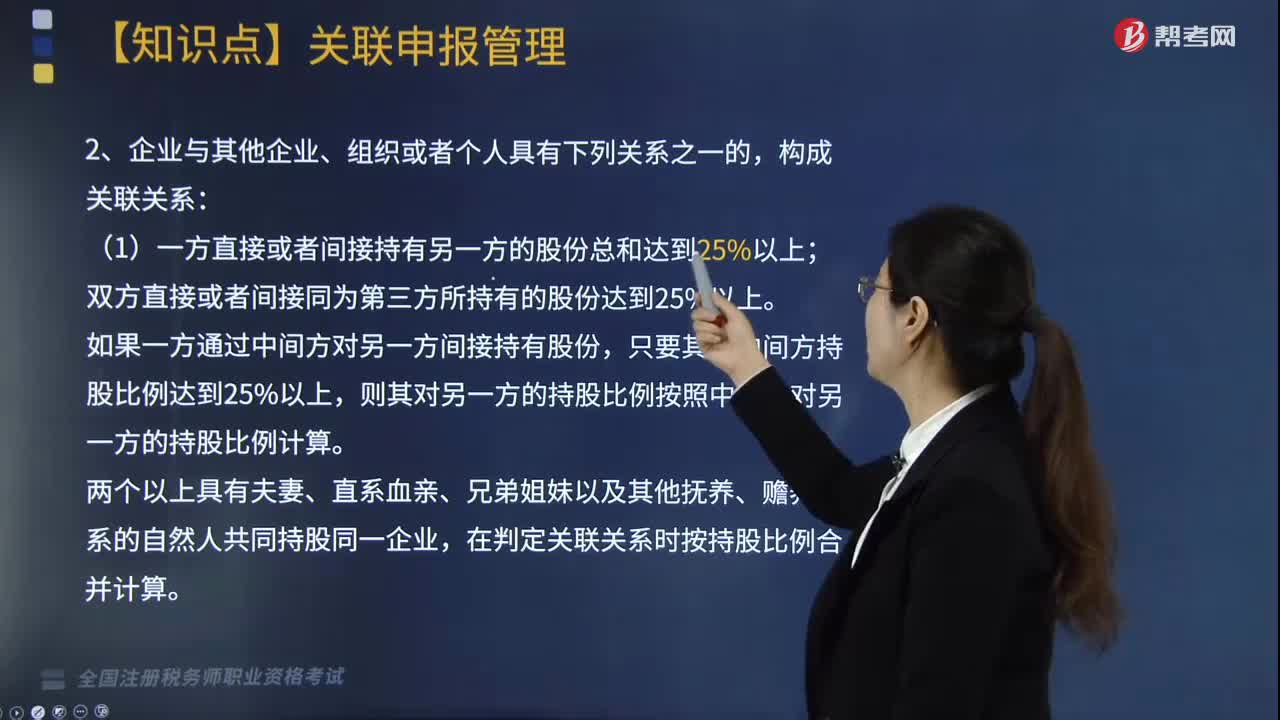

06:48企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

03:41

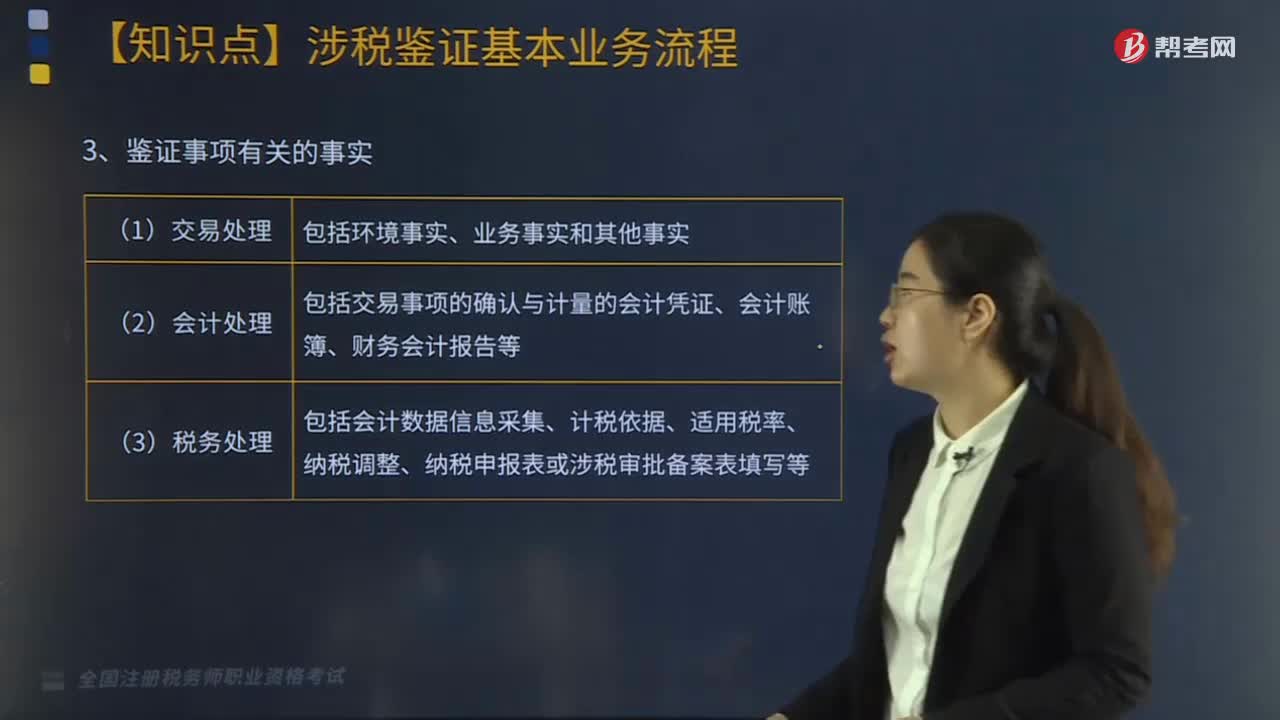

03:41涉税鉴证基本业务流程之鉴证事项评价应如何操作?:涉税鉴证基本业务流程之鉴证事项评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中鉴证事项评价具体操作如下:1.鉴证事项合法性的评价要点,2.鉴证事项的合理性评价要点,鉴证业务是否准确适用法律依据“(1)是否符合《立法法》规定的法律适用原则”(2)是否存在应该用该条款(项目)而用了它条款(项目);

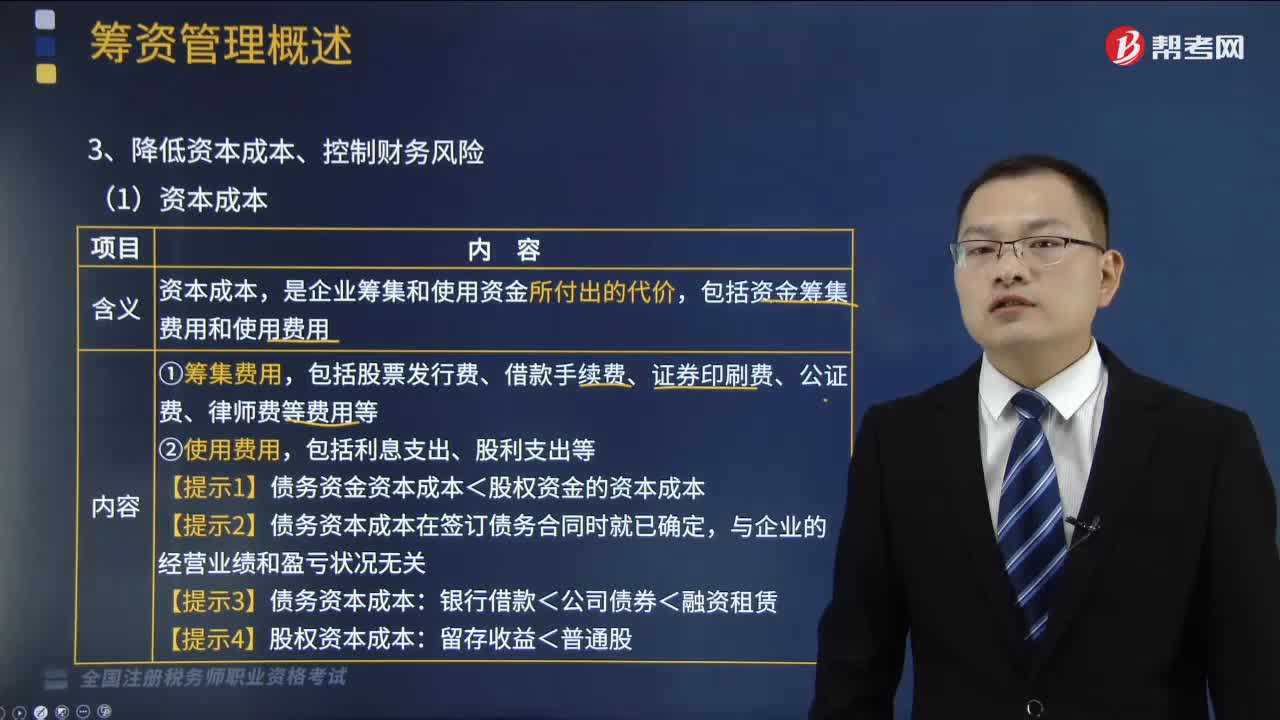

02:58

02:58如何降低资本成本、控制财务风险?:如何降低资本成本、控制财务风险?以有效应对企业风险,降低企业成本,资本成本,是企业筹集和使用资金所付出的代价。包括资金筹集费用和使用费用:包括股票发行费、借款手续费、证券印刷费、公证费、律师费等费用等,【提示1】债务资金资本成本<股权资金的资本成本,【提示2】债务资本成本在签订债务合同时就已确定。【提示3】债务资本成本。【提示4】股权资本成本。财务风险。

00:34

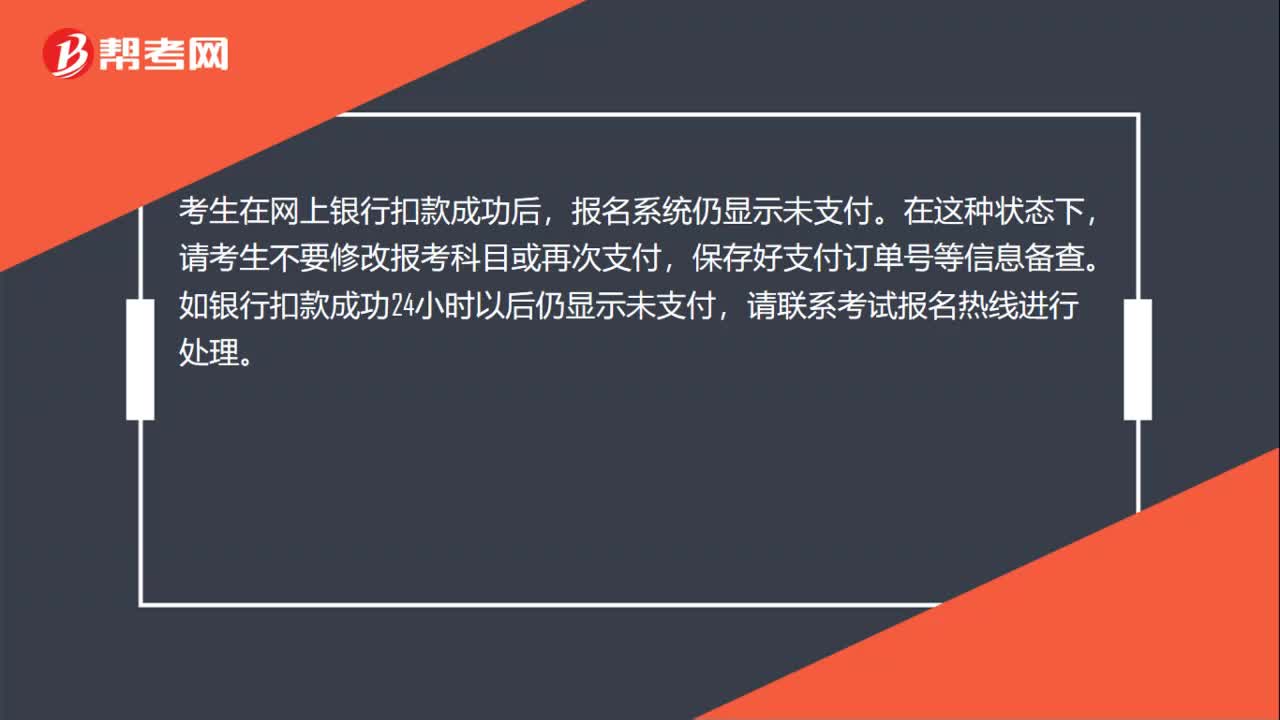

00:34税务师考试报名提示扣款成功,但报名系统显示未支付怎么办?:税务师考试报名提示扣款成功,但报名系统显示未支付怎么办?考生在网上银行扣款成功后,报名系统仍显示未支付。在这种状态下,请考生不要修改报考科目或再次支付,保存好支付订单号等信息备查。如银行扣款成功24小时以后仍显示未支付,请联系考试报名热线进行处理。

04:29

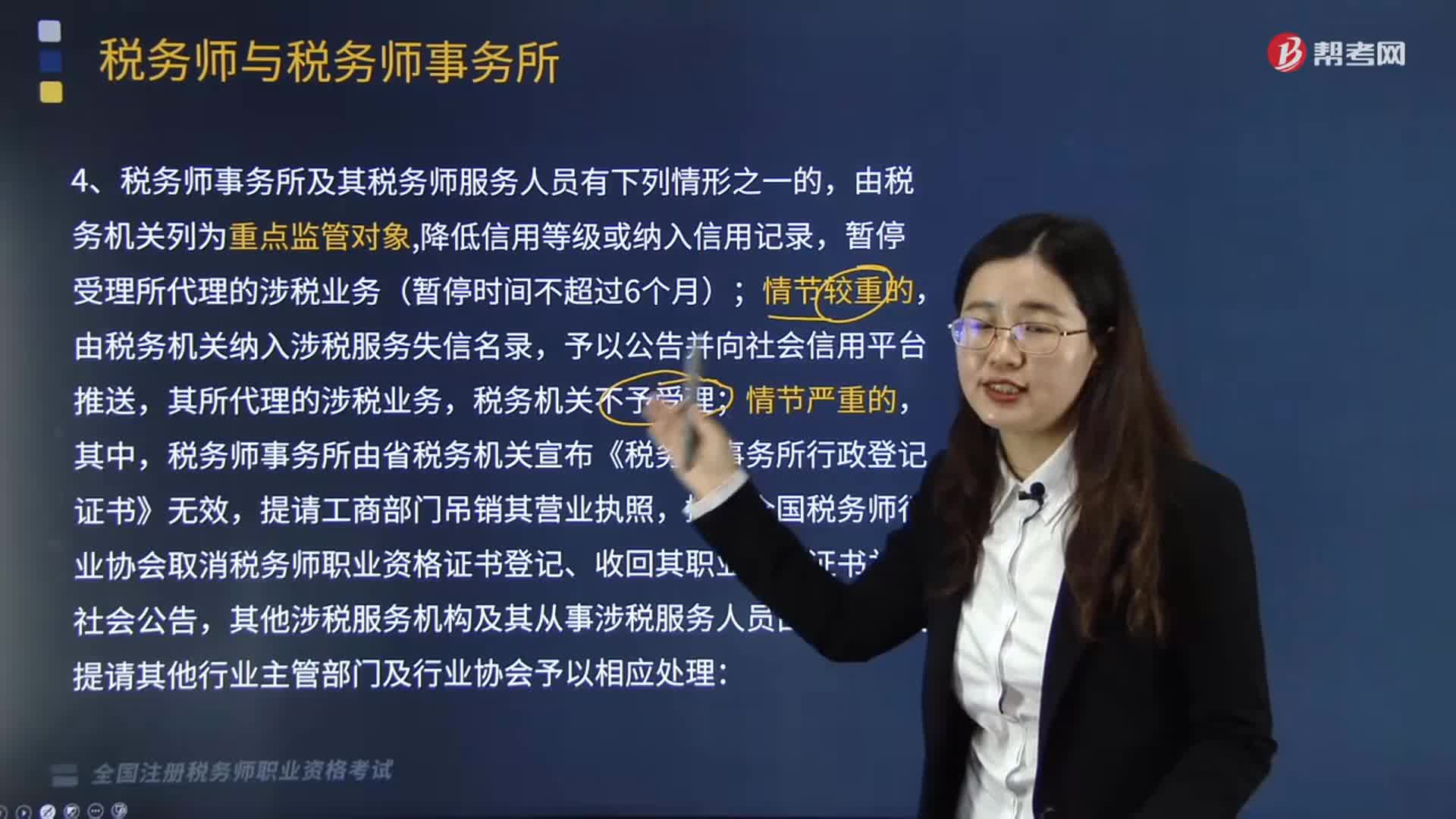

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

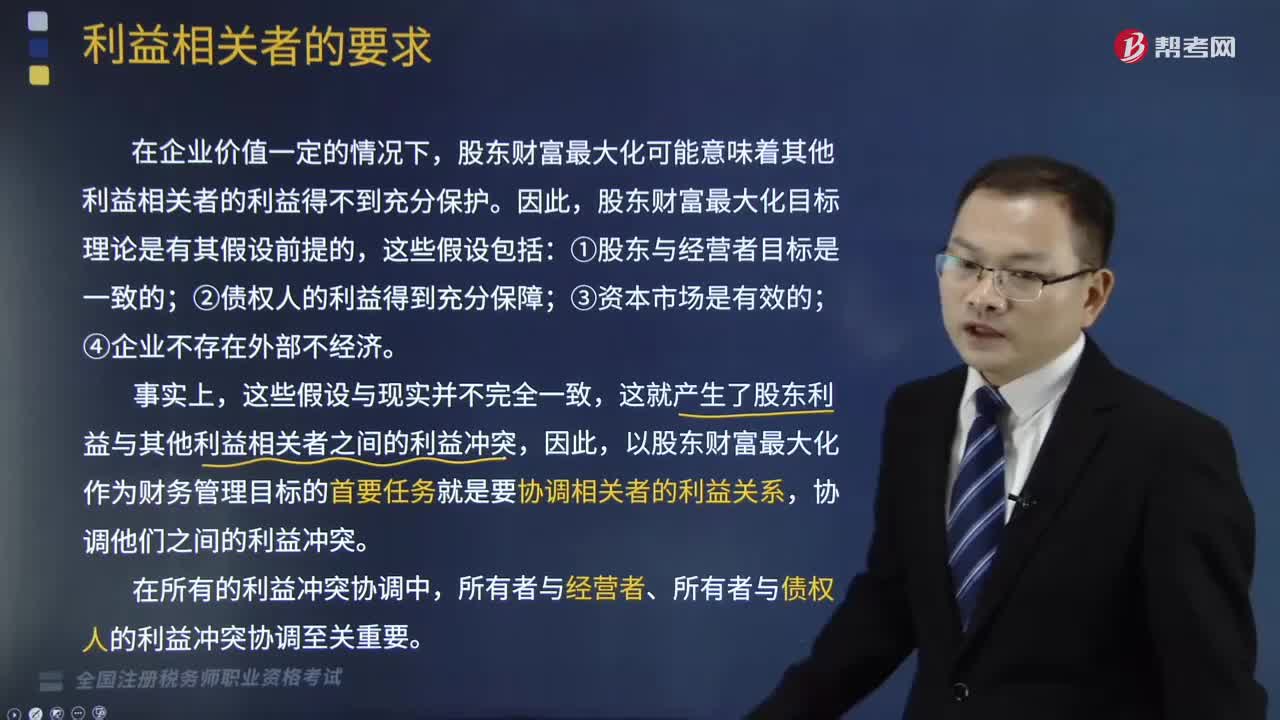

07:36

07:36财务管理中如何处理利益相关者的冲突?:当股东和经营者的利益产生冲突时,当股东和债权人的利益产生冲突时,可以通过限制性借债(事先规定借债用途限制、借债担保条款和借债信用条件)、收回借款或停止借款来协调他们之间的利益冲突。股东财富最大化可能意味着其他利益相关者的利益得不到充分保护。以股东财富最大化作为财务管理目标的首要任务就是要协调相关者的利益关系,所有者与经营者、所有者与债权人的利益冲突协调至关重要。一、股东和经营者的利益冲突与协调。

05:01

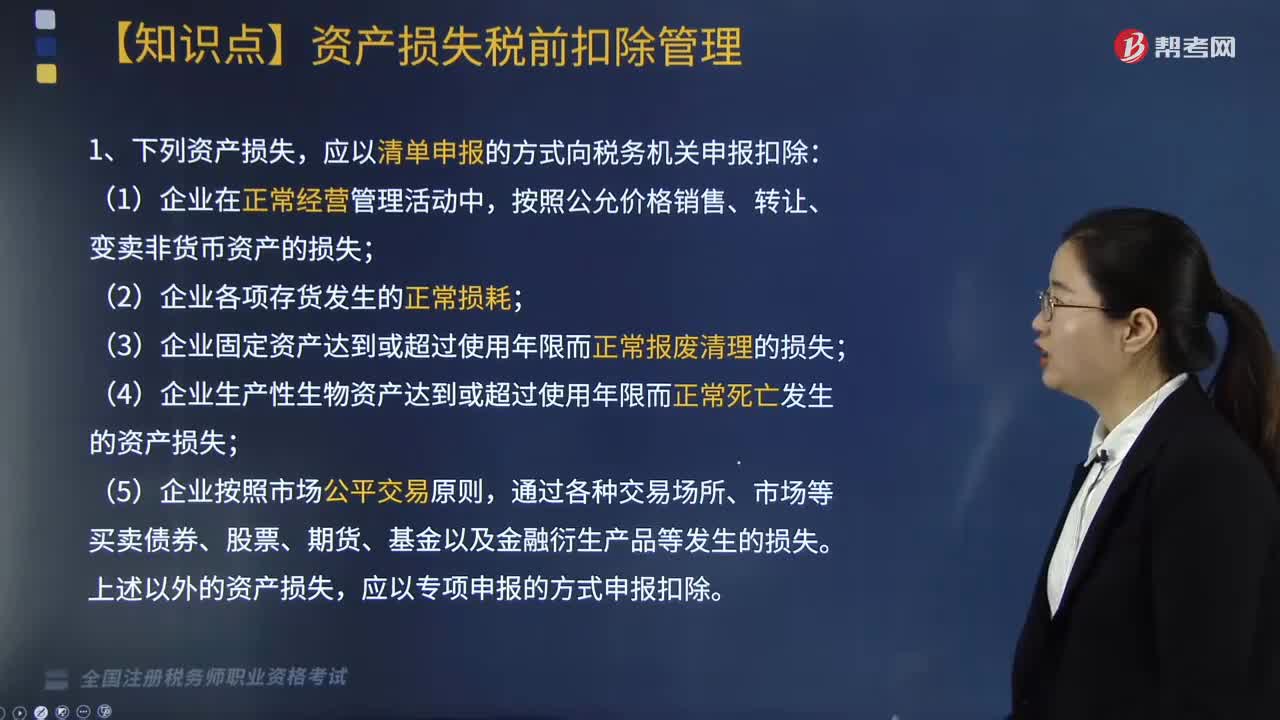

05:01企业资产损失应如何申报扣除?:企业资产损失应如何申报扣除?应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报《资产损失税前扣除及纳税调整明细表》,【提示】清单申报项目均为正常损失。属于专项申报的资产损失。二、在中国境内跨地区经营的汇总纳税企业发生的资产损失,三、商业零售企业存货损失税前扣除规定。应采取清单申报方式向税务机关申报扣除的是( )。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日