下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、甲公司发生的职工教育经费,除另有规定外,只能在企业所得税前扣除30万元

C、甲公司就发生的职工教育经费应调增企业所得税应纳税所得额20万元

D、甲公司未能在2016年企业所得税前扣除的职工教育经费,准予在以后纳税年度结转扣除

36

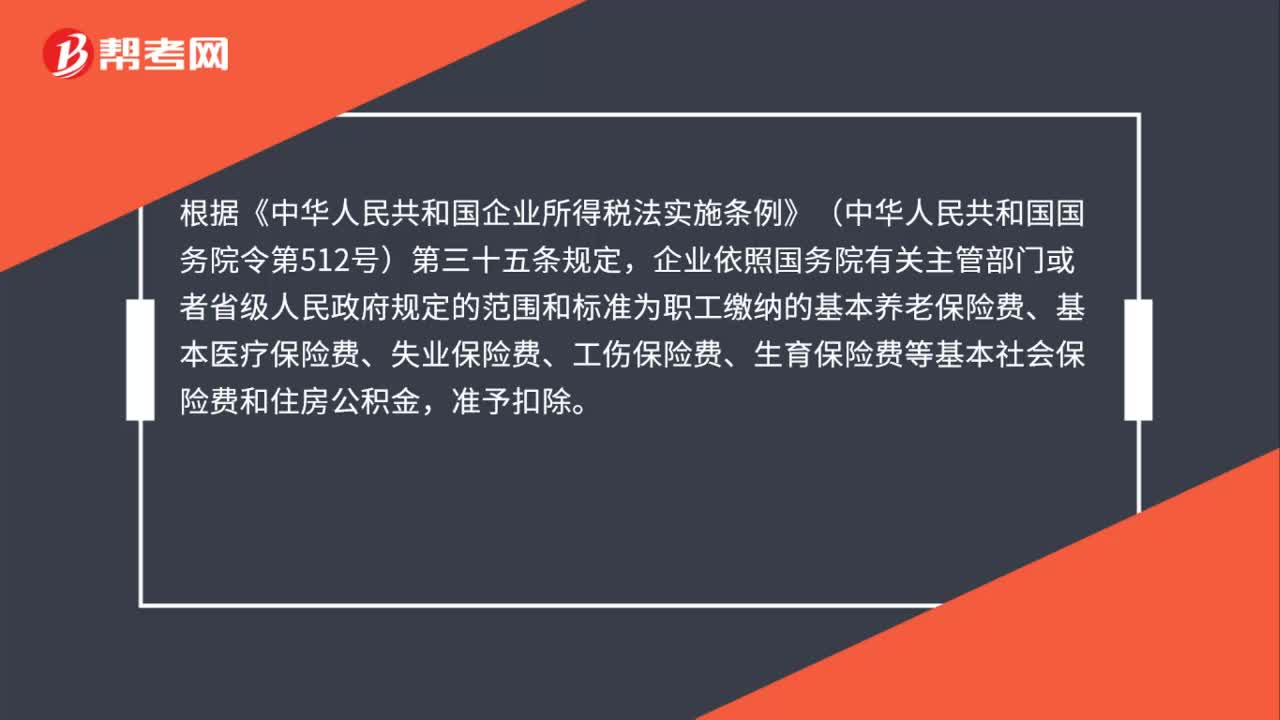

36我公司为员工缴纳的五险一金,准予在企业所得税税前扣除吗?:我公司为员工缴纳的五险一金,准予在企业所得税税前扣除吗?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十五条规定,企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。

19

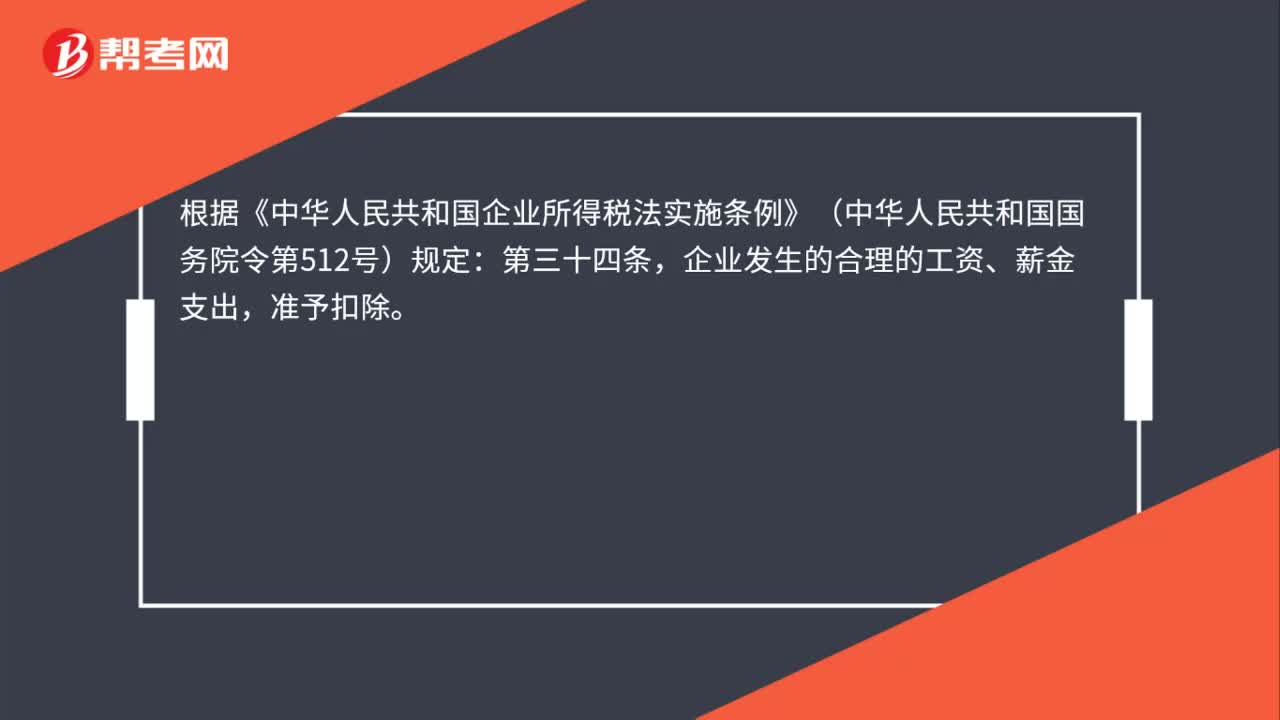

19我公司发放给员工的工资,可以在企业所得税税前全额扣除吗?:我公司发放给员工的工资,可以在企业所得税税前全额扣除吗?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)规定:第三十四条,企业发生的合理的工资、薪金支出,准予扣除。

83

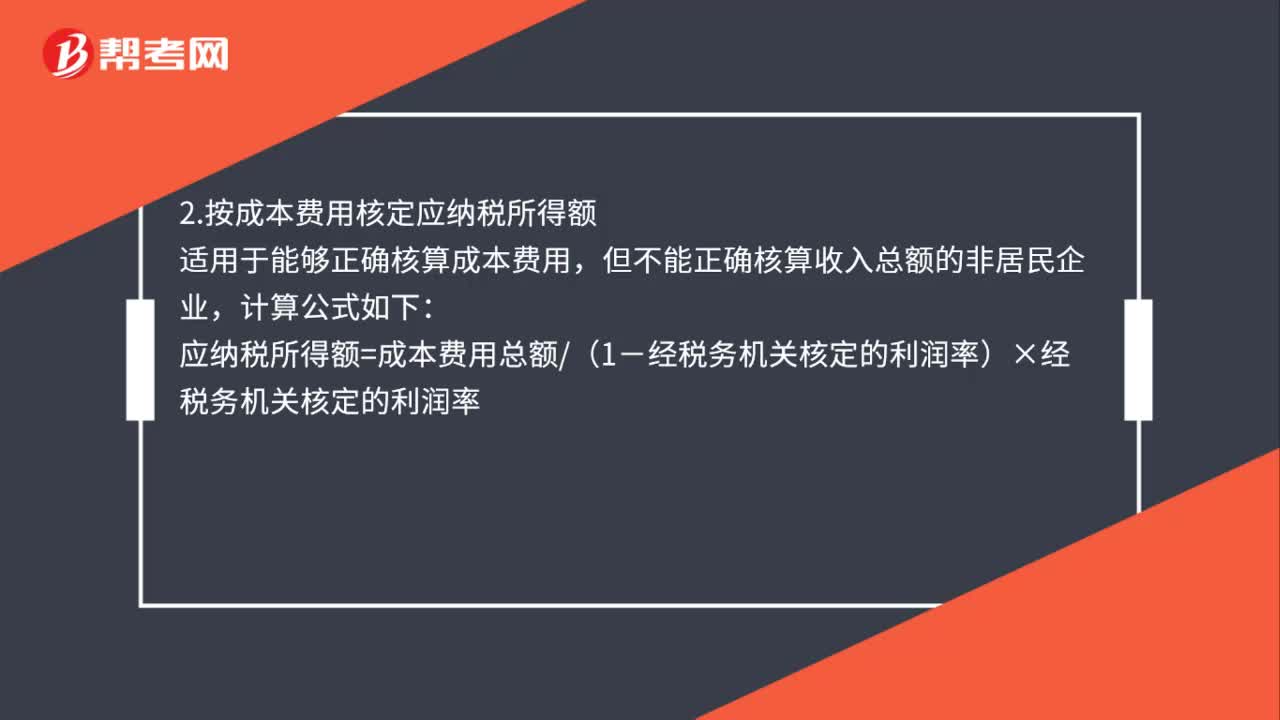

83非居民企业所得的计算方法是什么?:1.按收入总额核定应纳税所得额,适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业:应纳税所得额=收入总额×经税务机关核定的利润率,2.按成本费用核定应纳税所得额:但不能正确核算收入总额的非居民企业,应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率3.按经费支出换算收入核定应纳税所得额适用于能够正确核算经费支出总额

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料