下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

8

88

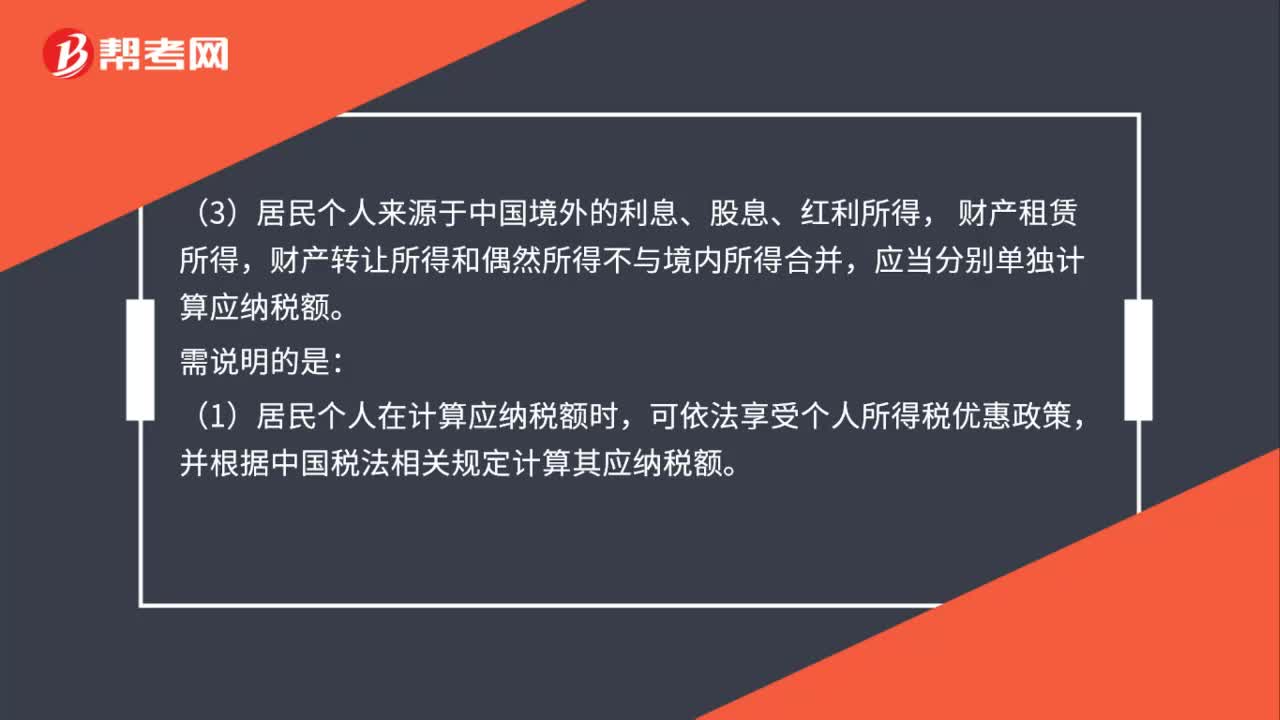

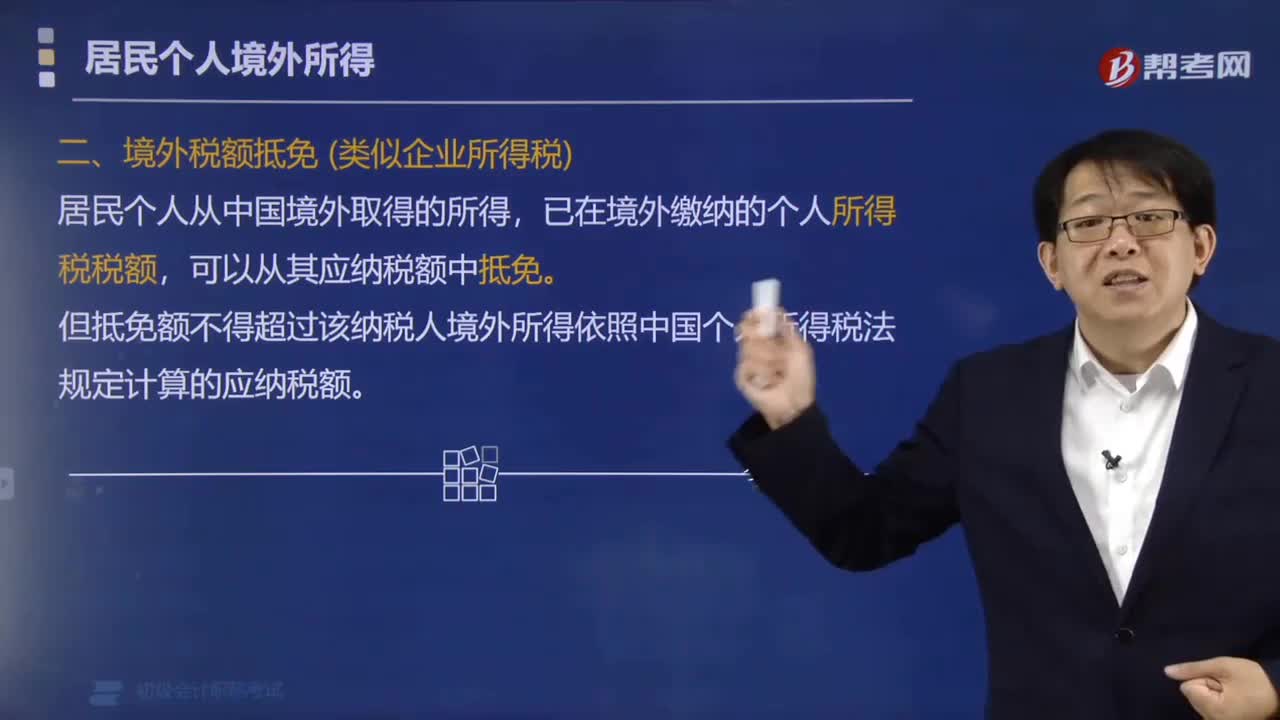

88居民个人取得境内、境外所得,如何计算应纳税额?:居民个人境内、境外所得的应纳税额计算规则如下:(1)居民个人来源于中国境外的综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),应当与境内综合所得合并计算应纳税额。(2)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。(3)居民个人来源于中国境外的利息、股息、红利所得,(1)居民个人在计算应纳税额时,(2)居民个人来源于境外的经营所得。

83

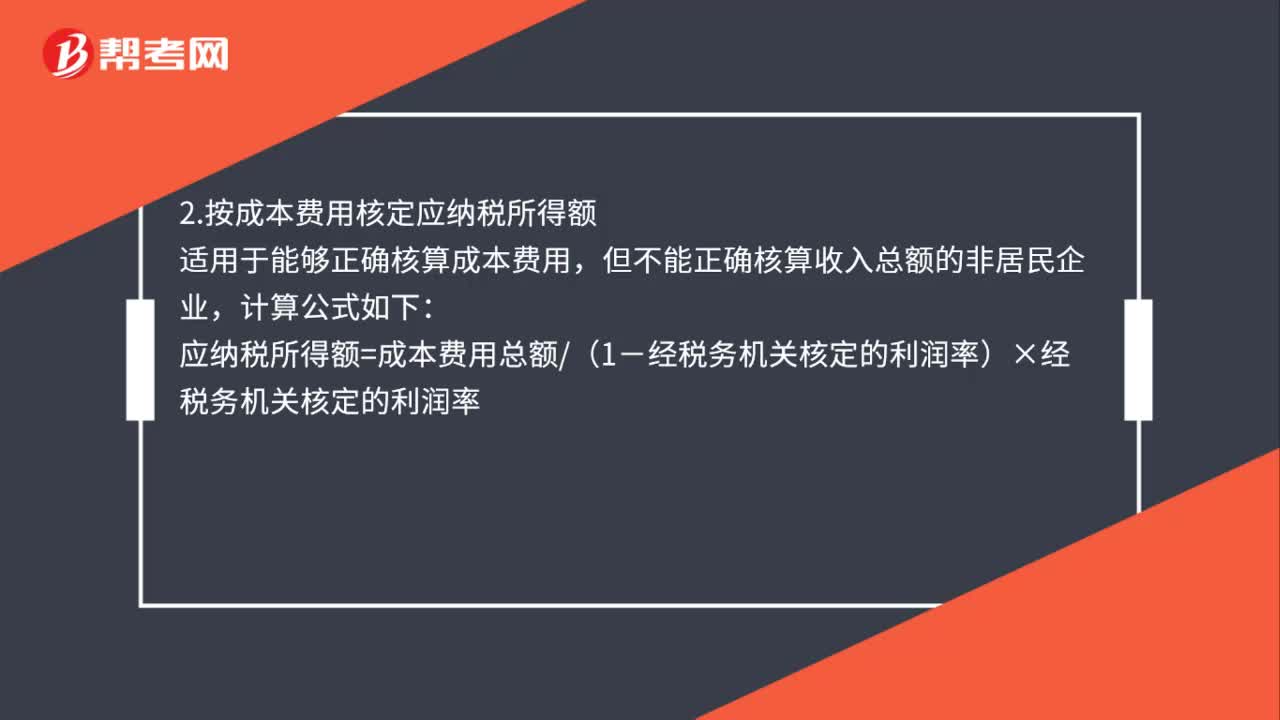

83非居民企业所得的计算方法是什么?:1.按收入总额核定应纳税所得额,适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业:应纳税所得额=收入总额×经税务机关核定的利润率,2.按成本费用核定应纳税所得额:但不能正确核算收入总额的非居民企业,应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率3.按经费支出换算收入核定应纳税所得额适用于能够正确核算经费支出总额

37

37居民企业已在境外缴纳的所得税额如何进行抵免?:居民企业已在境外缴纳的所得税额如何进行抵免?已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照中国个人所得税法规定计算的应纳税额。准予其在应纳税额中据实扣除已在境外缴纳的个人所得税。准予其在应纳税额中扣除已在境外缴纳的个人所得税款,但扣除额不得超过该纳税义务人境外按照我国税法规定计算的应纳税额,则该企业2017年在我国实际应缴纳的企业所得税为( )万元。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料