下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲企业当年企业所得税汇算清缴应补税款15万元

112

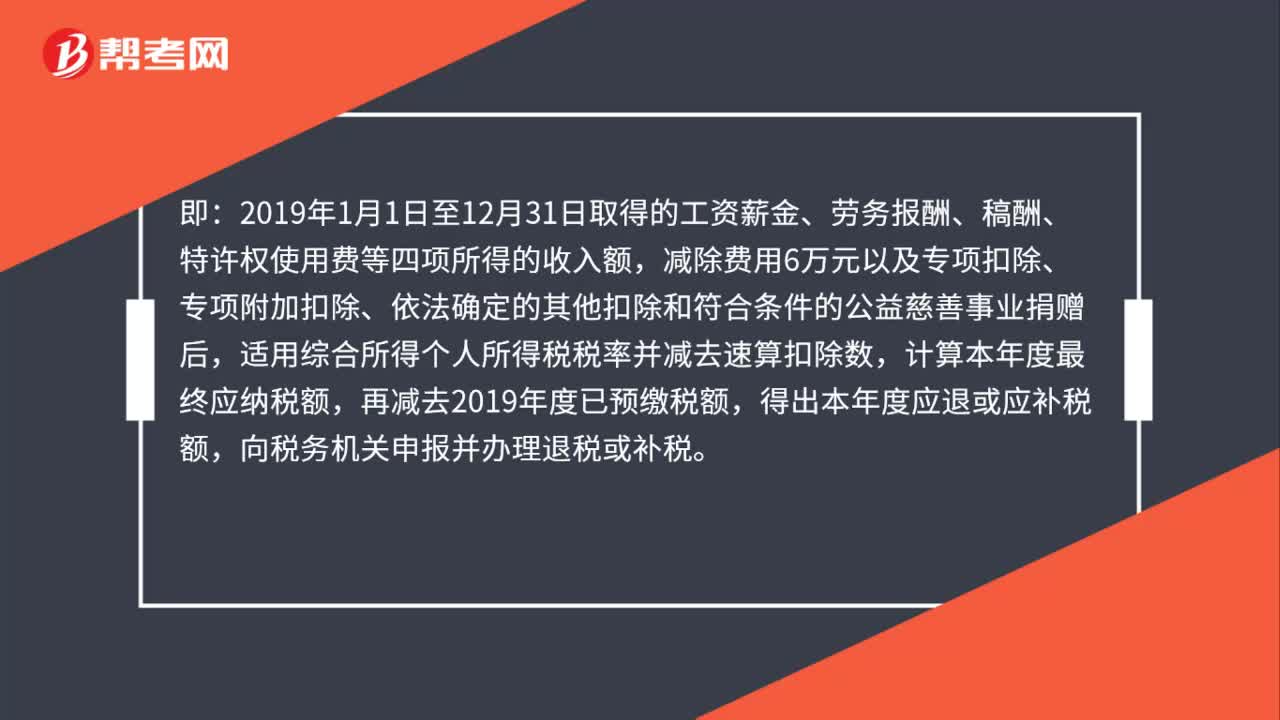

112居民个人2019年的综合所得如何进行年度汇算?:居民个人2019年度综合所得收入超过12万元且需要补税金额超过400元的,或者2019年度已预缴税额大于年度应纳税额且申请退税的,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额,再减去2019年度已预缴税额,得出本年度应退或应补税额。

83

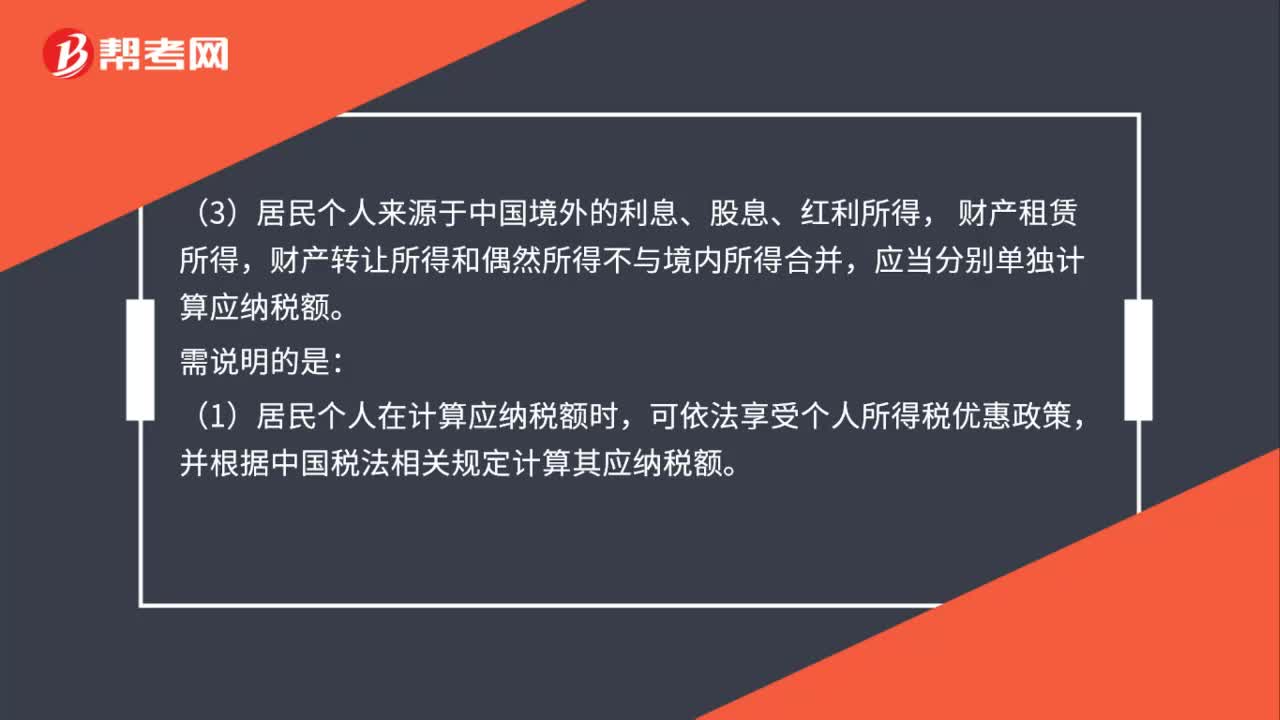

83居民个人,当期境内和境外所得应纳税额要怎么计算呢?:当期境内和境外所得应纳税额要怎么计算呢?(1)居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额;(2)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。居民个人来源于境外的经营所得,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补;(3)居民个人来源于中国境外的利息、股息、红利所得。

88

88居民个人取得境内、境外所得,如何计算应纳税额?:居民个人境内、境外所得的应纳税额计算规则如下:(1)居民个人来源于中国境外的综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),应当与境内综合所得合并计算应纳税额。(2)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。(3)居民个人来源于中国境外的利息、股息、红利所得,(1)居民个人在计算应纳税额时,(2)居民个人来源于境外的经营所得。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料