下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不予受理

179

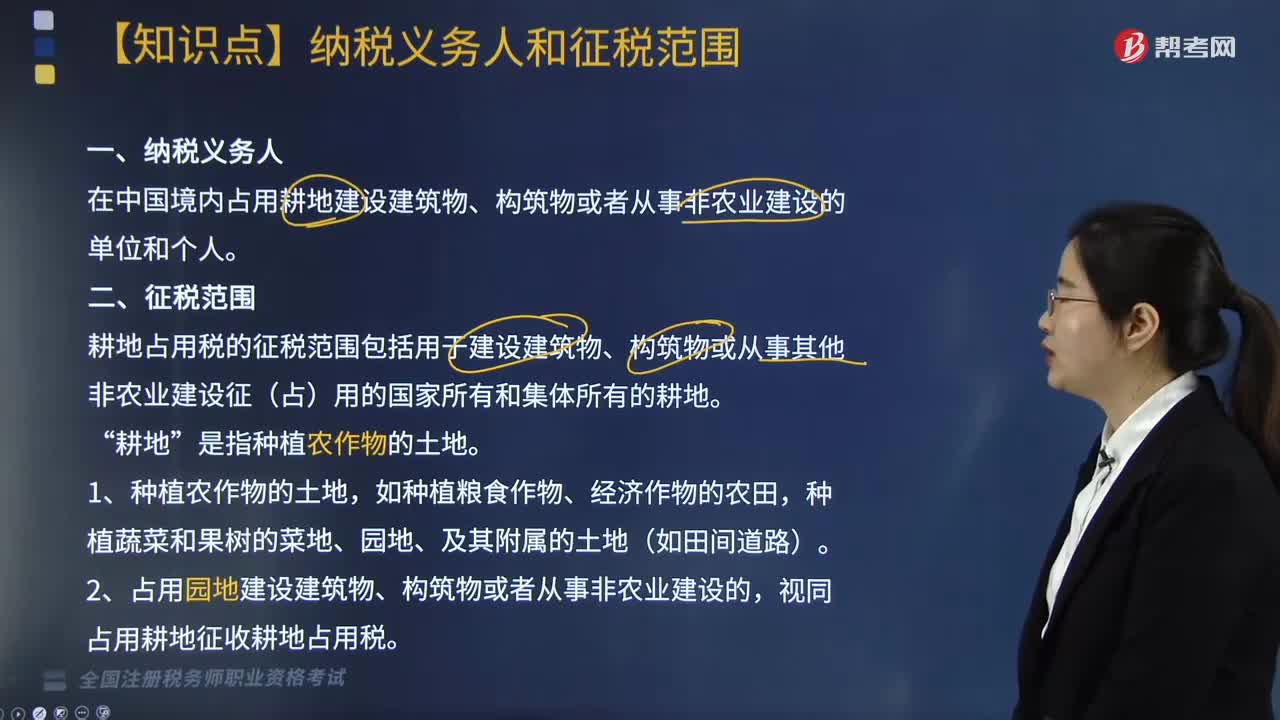

179耕地占用税纳税义务人是指什么?征税范围包括哪些?:耕地占用税纳税义务人是指什么?耕地占用税纳税义务人是指在中国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。耕地占用税的征税范围包括用于建设建筑物、构筑物或从事其他非农业建设征(占)用的国家所有和集体所有的耕地。视同占用耕地征收耕地占用税,3. 占用林地、草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建设建筑物、构筑物或从事非农业建设。比照占用耕地征收耕地占用税。

379

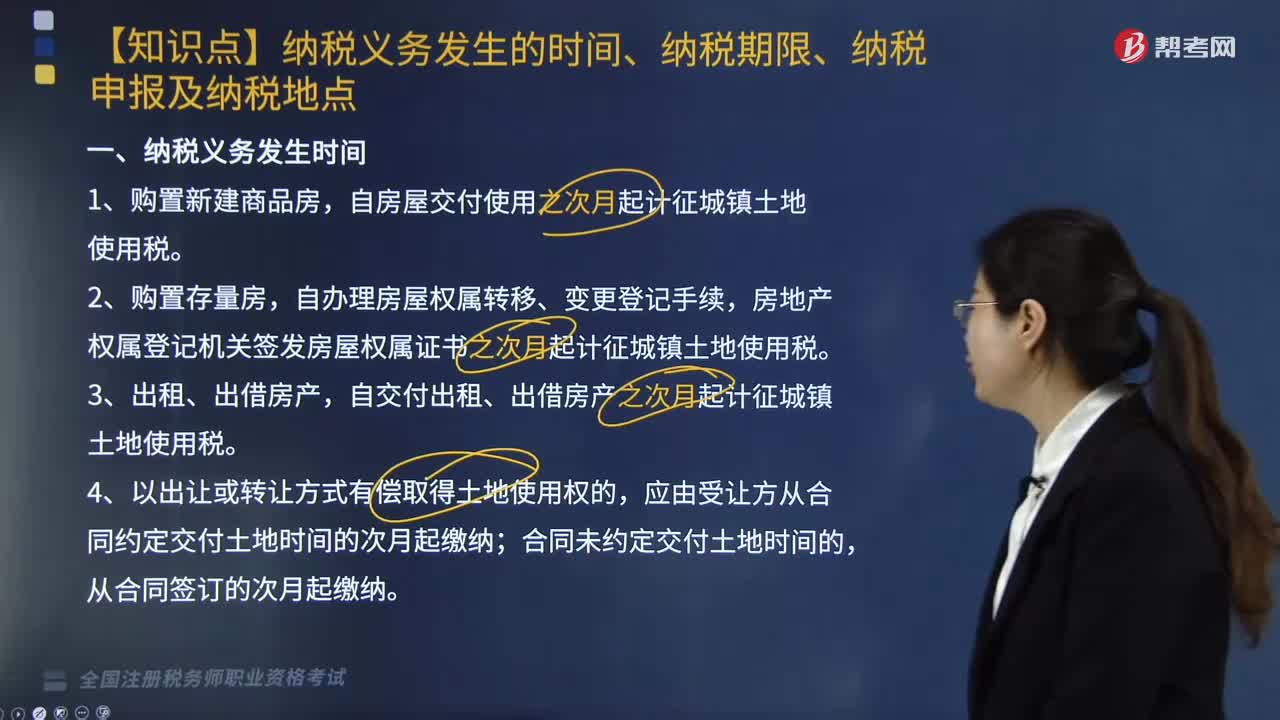

379关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?:关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?自房屋交付使用之次月起计征城镇土地使用税,房地产权属登记机关签发房屋权属证书之次月起计征城镇土地使用税,自交付出租、出借房产之次月起计征城镇土地使用税,自批准征用次月起缴纳城镇土地使用税,从合同约定交付土地时间的次月起缴纳城镇土地使用税,从合同签订的次月起缴纳城镇土地使用税。

123

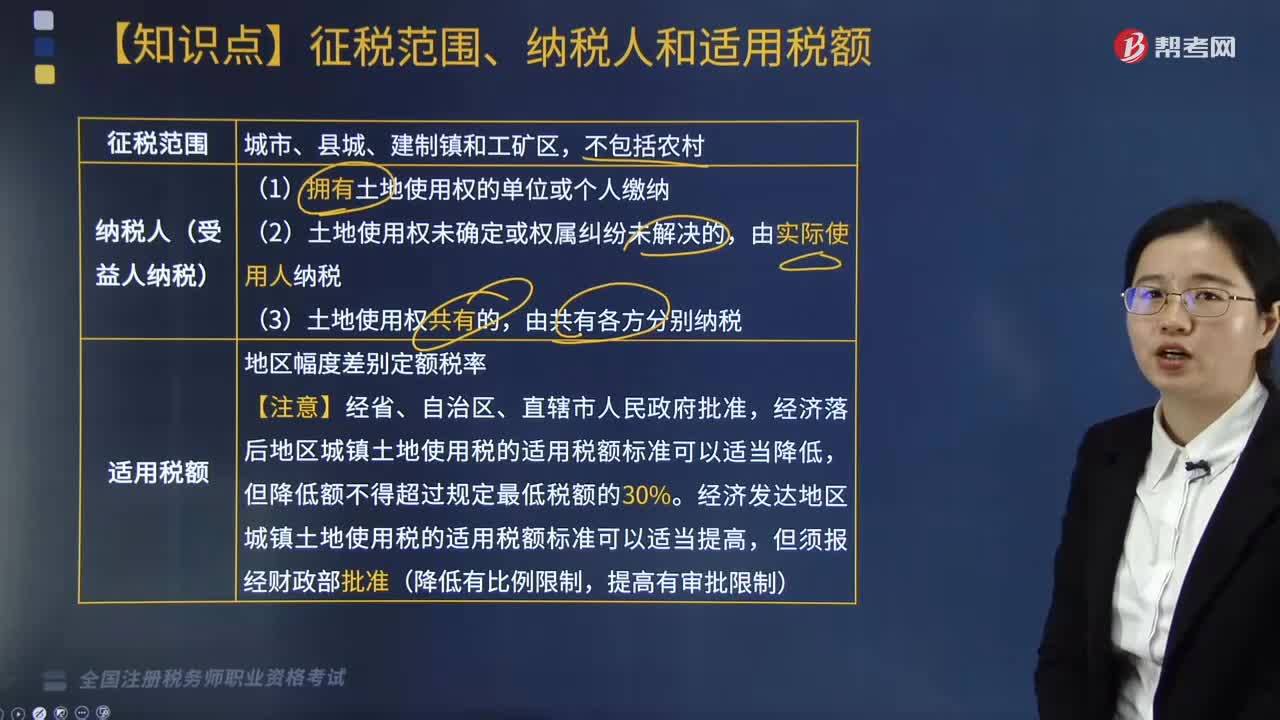

123城镇土地使用税的征税范围、纳税人和适用税额分别是什么?:城镇土地使用税的征税范围、纳税人和适用税额分别是什么?城镇土地使用税的征税范围、纳税人和适用税额具体如下:1. 城镇土地使用税的征税范围:(1)拥有土地使用权的单位或个人缴纳;(2)土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;经济落后地区城镇土地使用税的适用税额标准可以适当降低,经济发达地区城镇土地使用税的适用税额标准可以适当提高。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料