下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

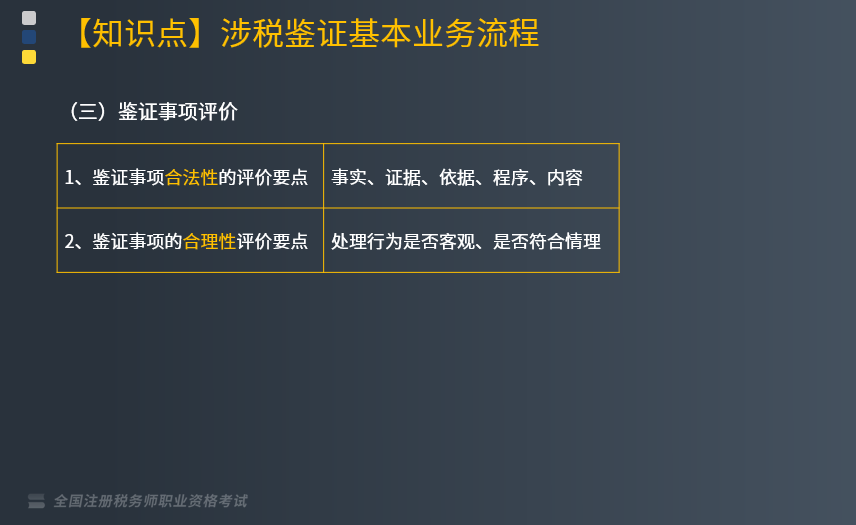

涉税鉴证基本业务流程之鉴证事项评价应如何操作?

涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中鉴证事项评价具体操作如下:

1.鉴证事项合法性的评价要点

2.鉴证事项的合理性评价要点

3.鉴证事项有关的事实

20200807183328391.jpg)

4.鉴证人发表鉴证结论,应关注适用依据是否正确,鉴证业务是否准确适用法律依据。

(1)是否符合《立法法》规定的法律适用原则;

(2)是否存在应该用该条款(项目)而用了它条款(项目)。适用法律依据要具体到“条、款、项、目”;

(3)是否存在常见的错误,如适用已经失效或者尚未生效的依据、应当适用上位法却适用了下位法、引用法律条款错误、遗漏法律条款或者适用法律条款不具体不规范等。

5.鉴证人发表鉴证结论,应关注适用程序是否合法。

399

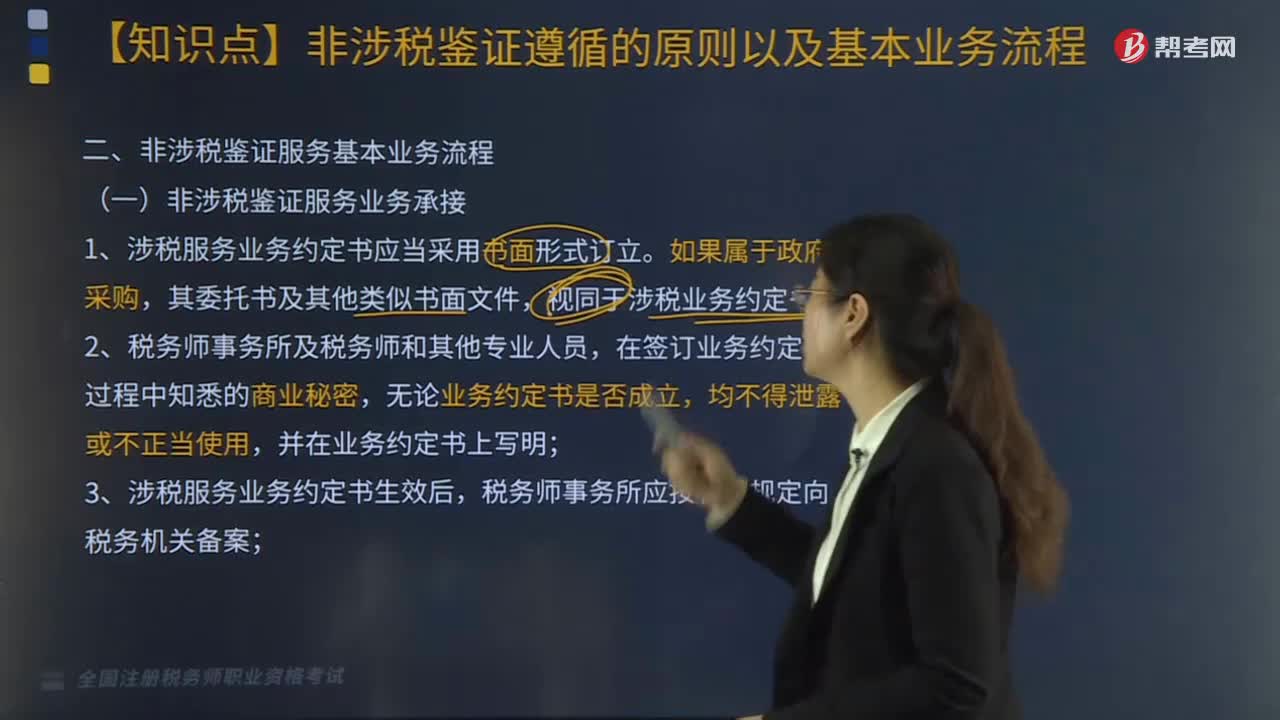

399非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

213

213涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

416

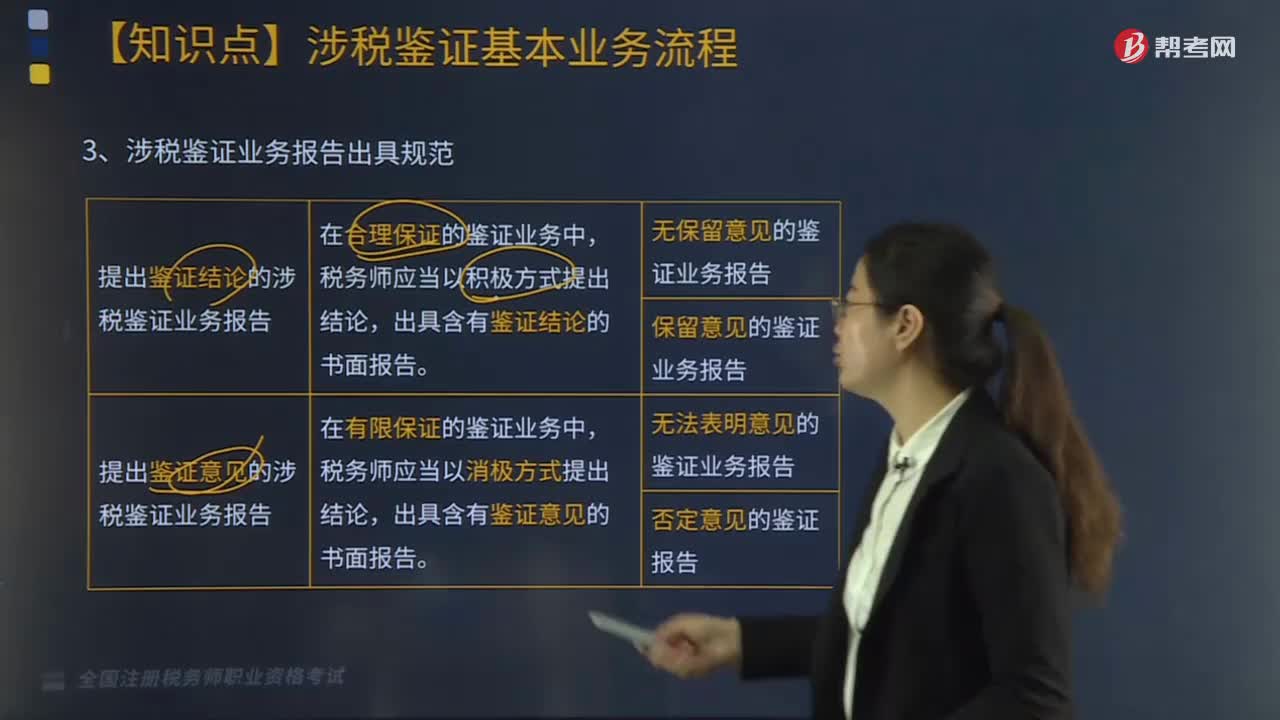

416涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料