下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

涉税鉴证基本业务流程之证据收集评价应如何操作?

涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中证据收集评价环节具体操作如下:

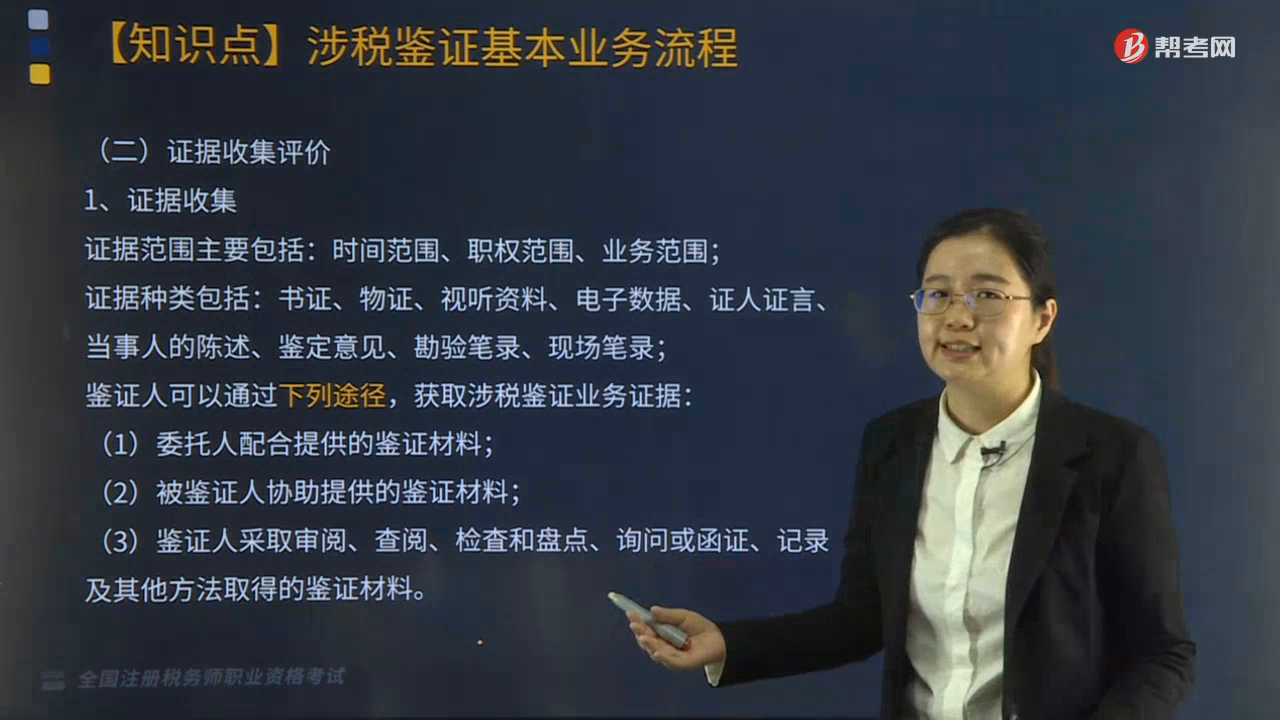

1.证据收集

证据范围主要包括:时间范围、职权范围、业务范围;

证据种类包括:书证、物证、视听资料、电子数据、证人证言、当事人的陈述、鉴定意见、勘验笔录、现场笔录;

鉴证人可以通过下列途径,获取涉税鉴证业务证据:

(1)委托人配合提供的鉴证材料;

(2)被鉴证人协助提供的鉴证材料;

(3)鉴证人采取审阅、查阅、检査和盘点、询问或函证、记录及其他方法取得的鉴证材料。

2.证据评价

从证据的合法性、真实性角度对证据进行评价。

3.证据审查

(1)鉴证人从以下方面审查证据的相关性:

①证据与待证事实是否具有证明关系;

②证据与待证事实的关联程度;

③影响证据关联性的其他因素。

(2)下列证据材料不得作为鉴证依据:

①违反法定程序收集的证据材料;

②以偷拍、偷录和窃听等手段获取侵害他人合法权益的证据材料;

③以利诱、欺诈、胁迫和暴力等不正当手段获取的证据材料;

④无正当事由超出举证期限提供的证据材料;

⑤无正当理由拒不提供原件、原物,又无其他证据印证,且对方不予认可的证据的复制件、复制品;

⑥无法辨明真伪的证据材料;

⑦不能正确表达意志的证人提供的证言;

⑧不具备合法性、真实性的其他证据材料。

鉴证人应当取得支持鉴证结果所需的事实证据和法律依据;

鉴证人对鉴证事项合法性的证明责任,不能替代或减轻委托人或被鉴证人应当承担的会计责任、纳税申报责任以及其他法律责任。

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2015年税务师考试单选题】鉴证人获取涉税鉴证证据不可以使用的方法是( )。

A. 偷拍偷录

B. 审阅书面材料

C. 检查盘点实物

D. 询问或函证事项

【答案】A

【解析】鉴证人可以通过下列途径,获取涉税鉴证业务证据:

(1)委托人配合提供的鉴证材料;

(2)被鉴证人协助提供的鉴证材料;

(3)鉴证人采取审阅、查阅、检査和盘点、询问或函证、记录及其他方法取得的鉴证材料。以偷拍、偷录和窃听等手段获取侵害他人合法权益的证据材料不得作为鉴证资料。

399

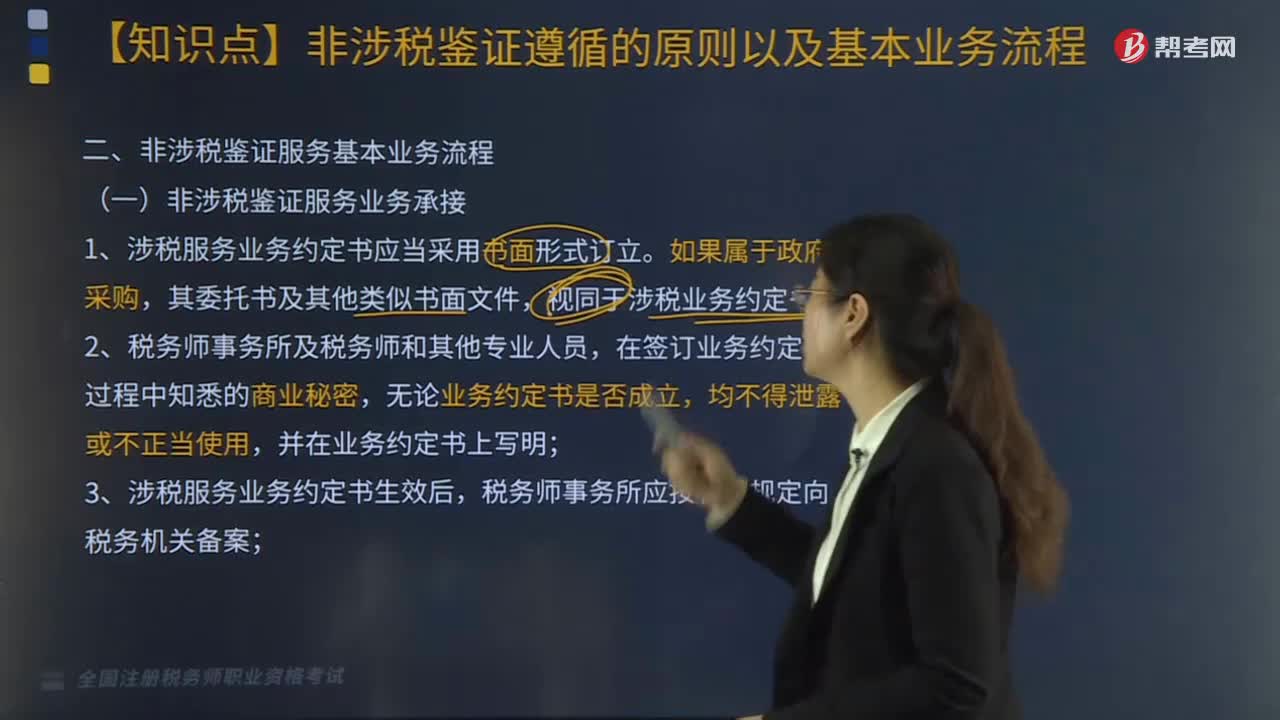

399非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

213

213涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

416

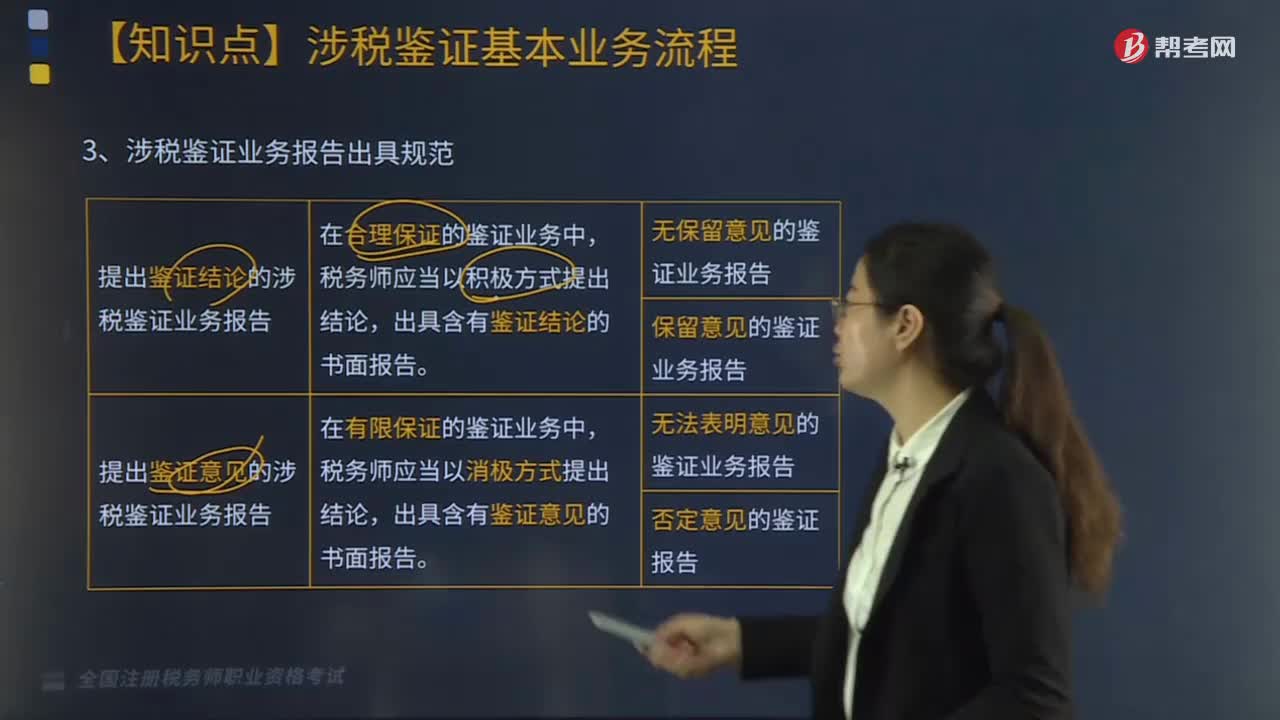

416涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料