下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

涉税鉴证基本业务流程之工作底稿应如何操作?

涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中工作底稿具体操作如下:

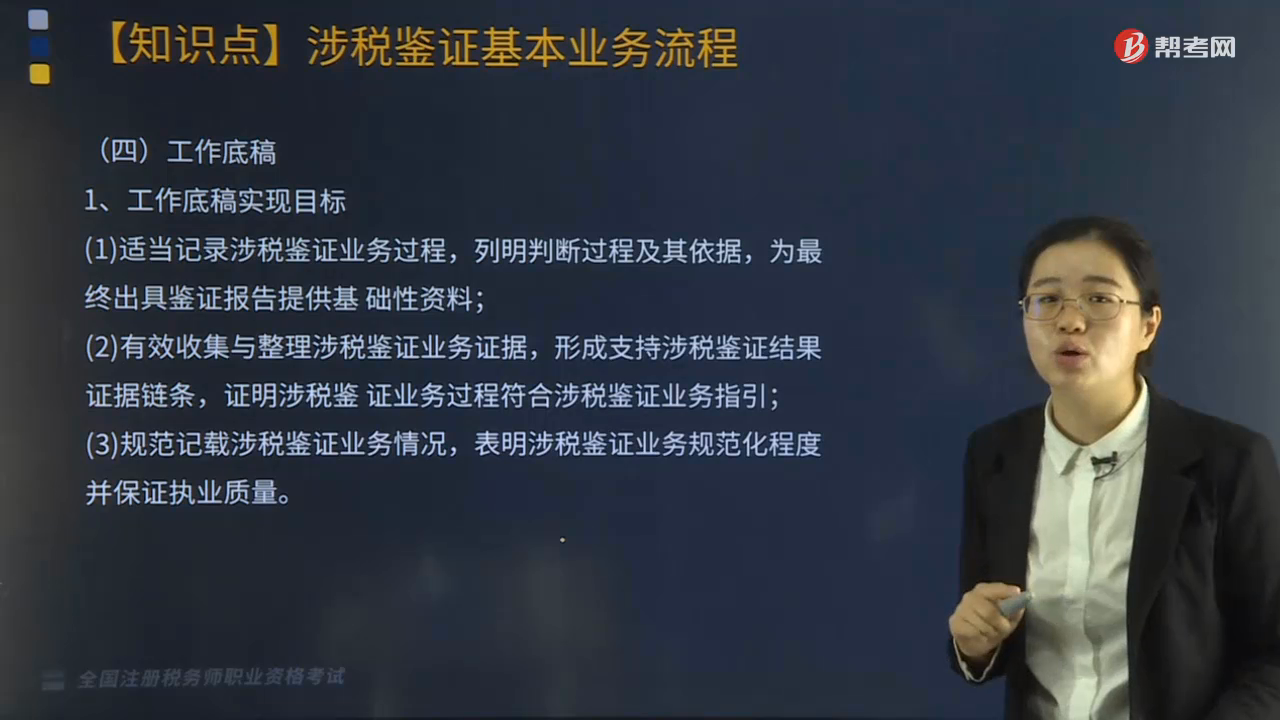

1.工作底稿实现目标

(1)适当记录涉税鉴证业务过程,列明判断过程及其依据,为最终出具鉴证报告提供基础性资料;

(2)有效收集与整理涉税鉴证业务证据,形成支持涉税鉴证结果证据链条,证明涉税鉴 证业务过程符合涉税鉴证业务指引;

(3)规范记载涉税鉴证业务情况,表明涉税鉴证业务规范化程度并保证执业质量。

2.涉税鉴证业务工作底稿包括要素

(1)鉴证项目名称;

(2)被鉴证人名称;

(3)鉴证项目所属期间;

(4)索引;

(5)鉴证过程和结果的记录;

(6)证据目录;

(7)工作底稿编制人签名和编制日期;

(8)工作底稿复核人签名和复核日期。

鉴证人应对开展的涉税鉴证业务逐笔登记台账,以便在完成业务后向税务机关征管系统涉税专业服务管理信息库填报相关信息。

399

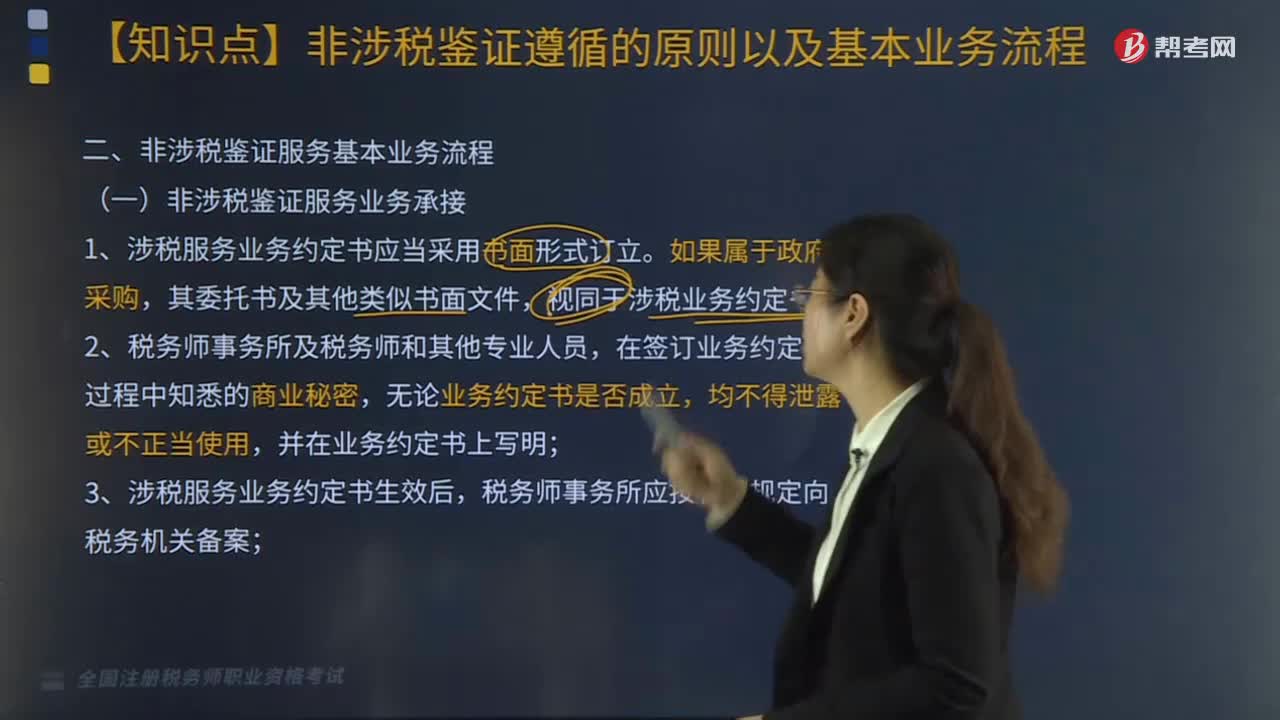

399非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

213

213涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

416

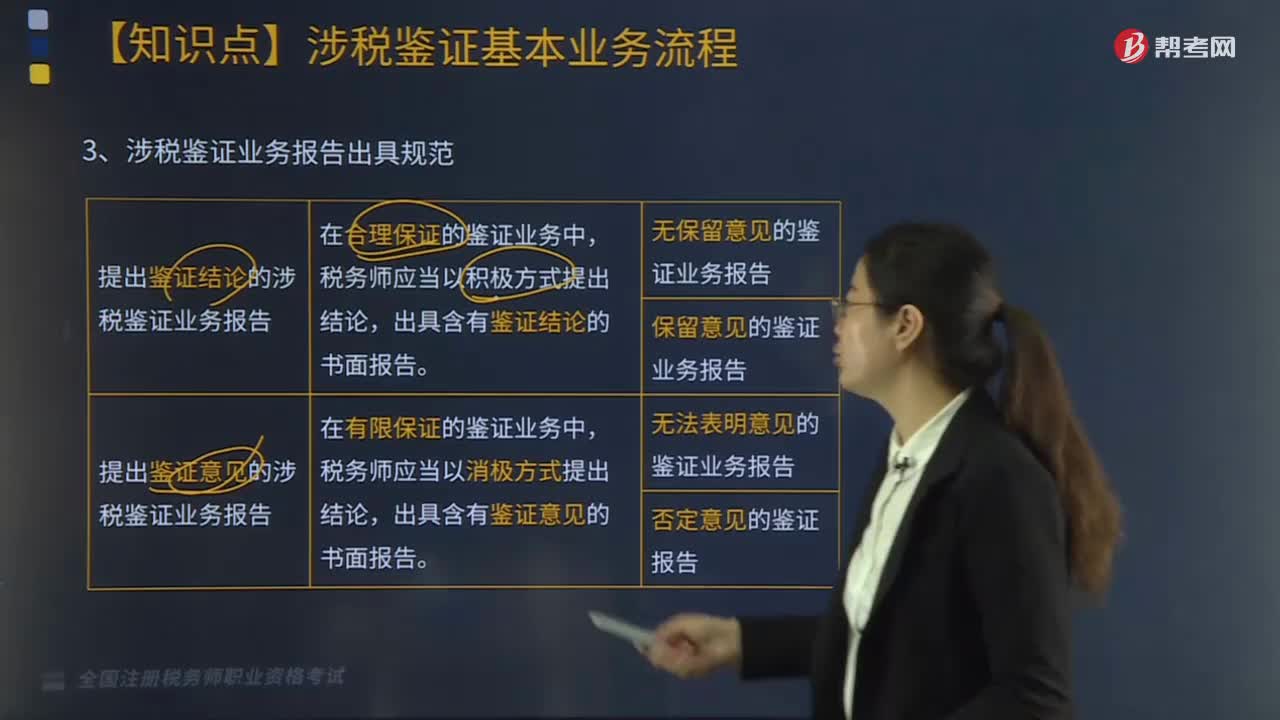

416涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料