-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何判断重大事项及相关重大职业?

注册会计师应当根据具体情况判断某一事项是否属于重大事项。

【提示1】重大事项通常包括:

(1)引起特别风险的事项;

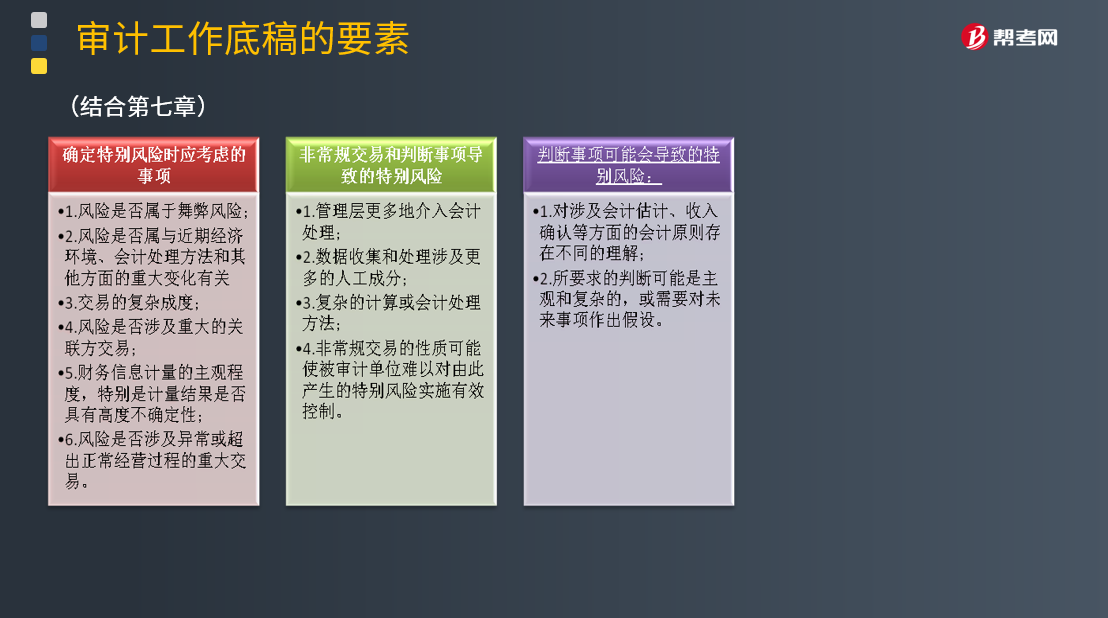

(结合第七章)

(2)实施审计程序的结果,该结果表明财务信息可能存在重大错报,或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;

(3)导致注册会计师难以实施必要审计程序的情形;

(4)导致出具非无保留或强调事项段“与持续经营相关的重大不确定性”等段落的审计报告的事项。

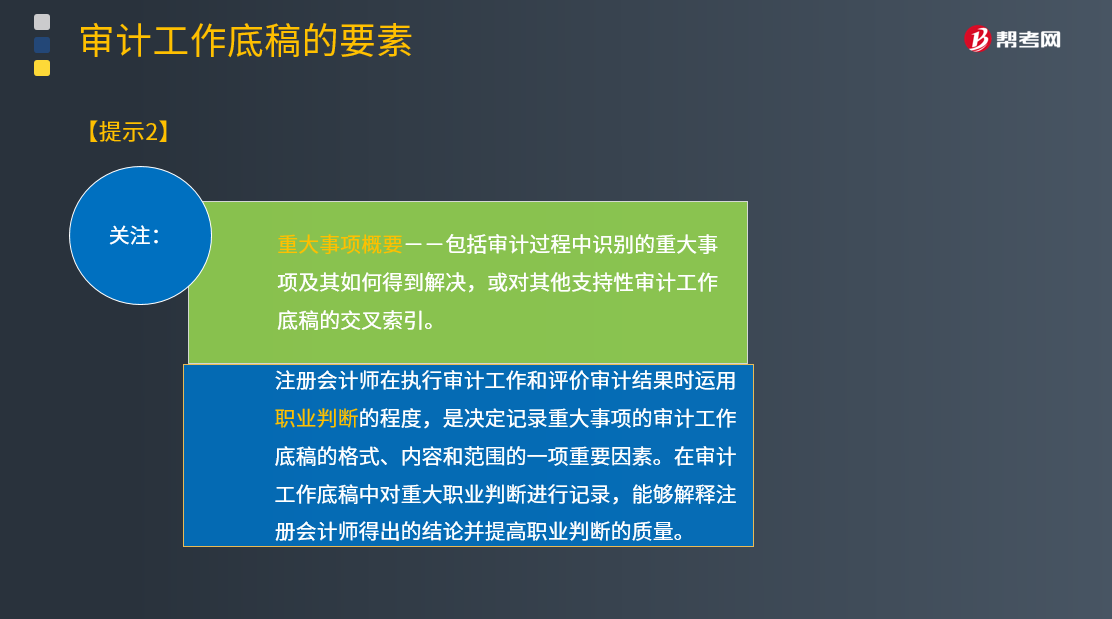

【提示2】

(1)如果审计准则要求注册会计师“应当考虑”某些信息或因素,并且这种考虑在特定业务情况下是重要的,记录注册会计师得出结论的理由;

(2)记录注册会计师对某些方面主观判断的合理性(如某些重大会计估计的合理性)得出结论的基础;

(3)如果注册会计师针对审计过程中识别出的导致其对某些文件记录的真实性产生怀疑的情况实施了进一步调查(如适当利用专家的工作或实施函证程序),记录注册会计师对这些文件记录真实性得出结论的基础;

(4)当《中国注册会计师审计准则第 1504 号——在审计报告中沟通关键审计事项》适用时,记录注册会计师确定关键审计事项 或确定不存在需要沟通的关键审计事项的决策。

316

316

注册会计师与治理层的沟通审计中发现的重大问题包括什么?:注册会计师与治理层的沟通审计中发现的重大问题包括注册会计师对被审计单位会计实务重大方面的质量的看法(2017年教材新增)、审计工作中遇到的重大困难、已与管理层讨论或需要书面沟通的审计中出现的重大事项,除非治理层全部成员参与管理被审计单位、影响审计报告形式和内容的情形、审计中出现的.根据职业判断认为对监督财务报告过程重大的其他事项。

901

901

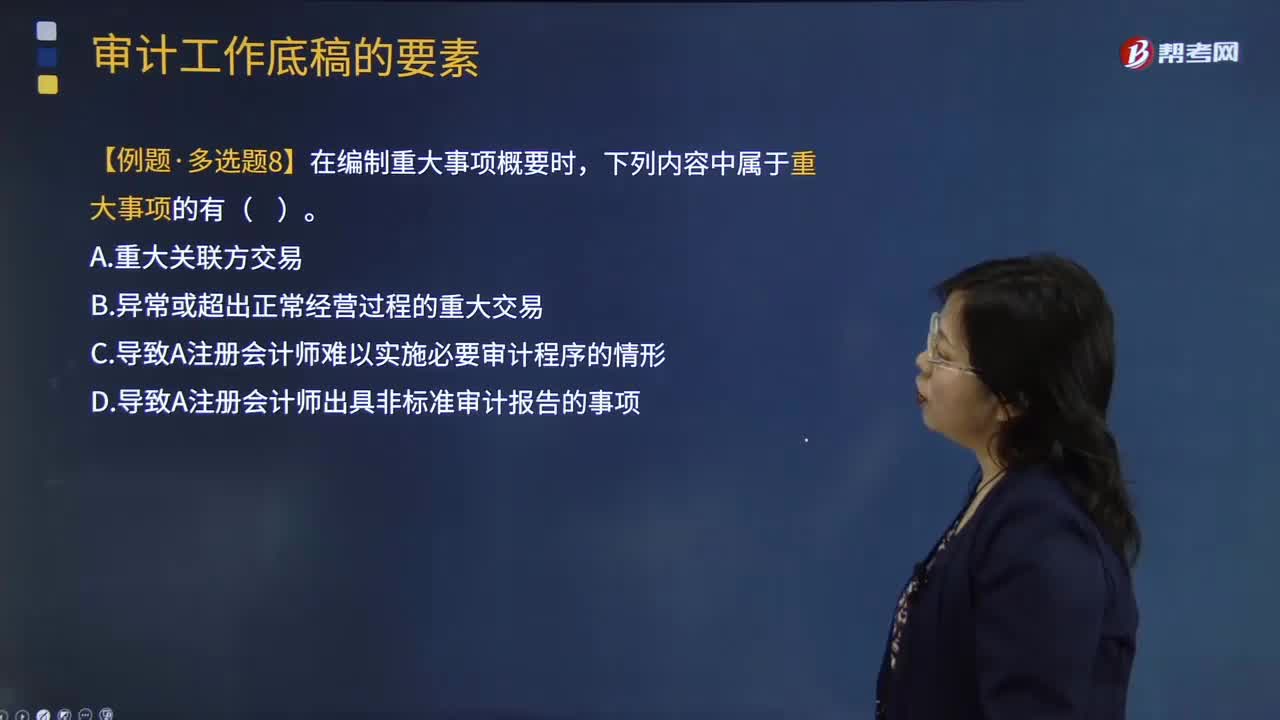

针对重大事项如何处理不一致的情况?:C.导致A注册会计师难以实施必要审计程序的情形。D.导致A注册会计师出具非标准审计报告的事项,N注册会计师对截止日为2018年12月31日的应收账款实施了函证程序?并于2019年2月15日编制了以下应收账款函证分析工作底稿,假定选择函证的应收账款样本是恰当的:(1)N注册会计师编制的上述审计工作底稿是否符合审计工作底稿准则的规范要求“(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果“

651

651

如何判断重大事项及相关重大职业?:注册会计师应当根据具体情况判断某一事项是否属于重大事项。该结果表明财务信息可能存在重大错报;或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;(3)导致注册会计师难以实施必要审计程序的情形“(2)记录注册会计师对某些方面主观判断的合理性(如某些重大会计估计的合理性)得出结论的基础;

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料