下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

针对重大事项如何处理不一致的情况?

如果识别出的信息与针对某重大事项得出的最终结论不一致,注册会计师应当记录如何处理该不一致的情况。

1.审计结论

2.审计标识及其说明

3.索引号及编号

4.编制人员和复核人员及执行日期

下面我们以审计注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

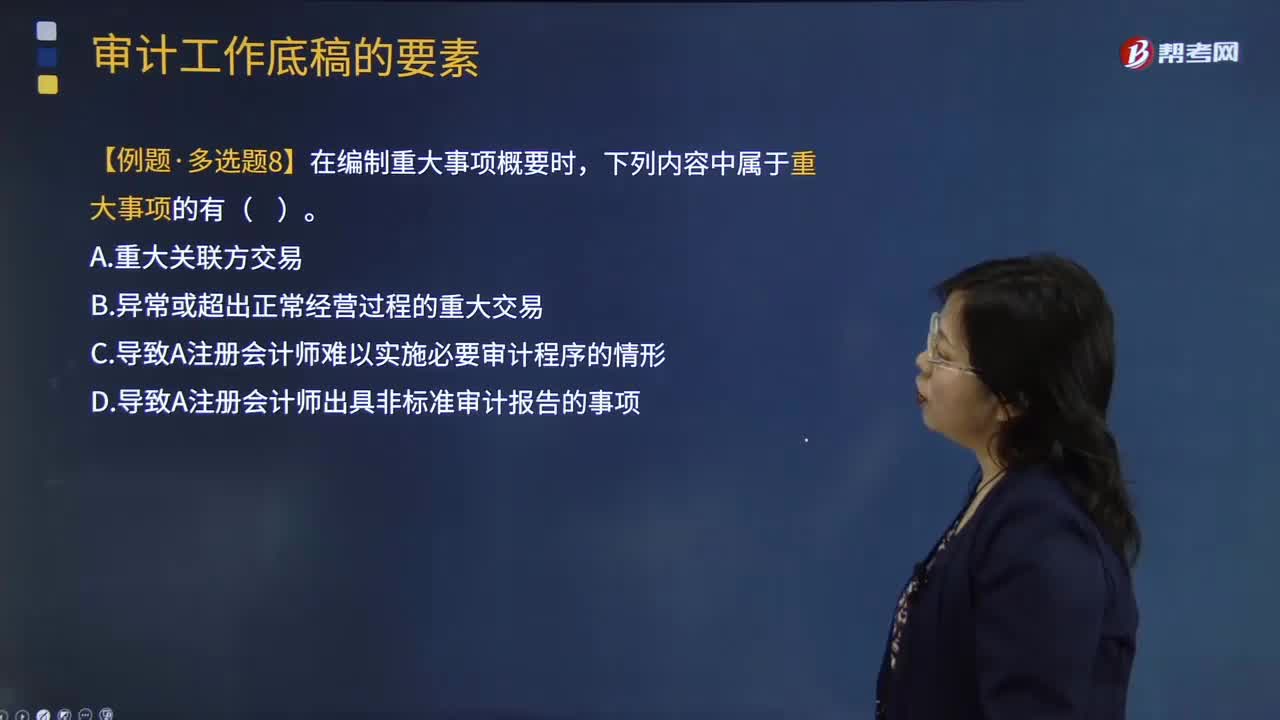

【例题·多选题】在编制重大事项概要时,下列内容中属于重大事项的有( )。

A.重大关联方交易

B.异常或超出正常经营过程的重大交易

C.导致A注册会计师难以实施必要审计程序的情形

D.导致A注册会计师出具非标准审计报告的事项

【答案】ABCD

【解析】重大事项通常包括:引起特别风险的事项;实施鉴证程序的结果,该结果表明鉴证对象信息可能存在重大错报,或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;导致注册会计师难以实施必要程序的情形;导致提出非无保留结论的事项。选项AB均属于可能引起特别风险的事项,选项CD是明确说明重大事项的类型。

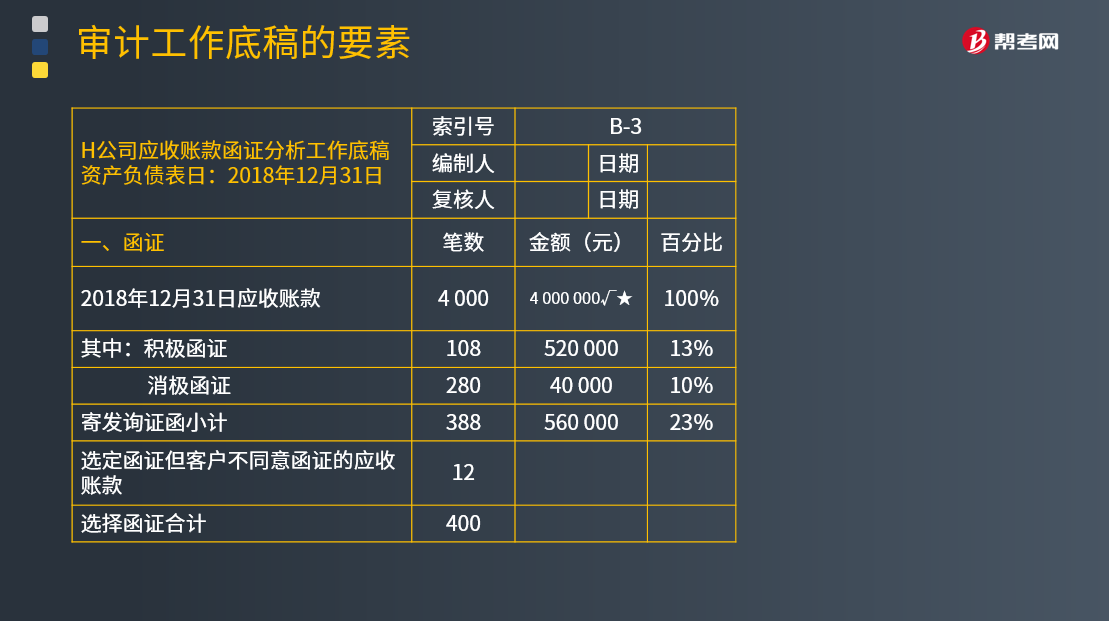

【2018年一级建造师考试真题】N注册会计师在对H公司2018年度财务报表进行审计时,负责审计应收账款。N注册会计师对截止日为2018年12月31日的应收账款实施了函证程序,并于2019年2月15日编制了以下应收账款函证分析工作底稿。

假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请学员朋友们分析以下问题:

(1)N注册会计师编制的上述审计工作底稿是否符合审计工作底稿准则的规范要求,若不符合准则要求,存在哪些缺陷?

(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

【分析】

(1)N注册会计师编制的上述审计工作底稿不符合审计工作底稿准则的规范要求,缺陷如下:

①工作底稿没有编制人,复核人签名和编制日期。

②在“一、函证”部分,“消极函证金额”对应的百分比计算错误,应为1%;“寄发询证函小计”金额相对应的百分比计算错误,应为14%。

③“选定函证但客户不同意函证的应收账款”没有列示金额和百分比;“选择函证的合计”也没有列示金额和百分比。

④没有统计和列示通过积极函证而未回函的16封询证函。

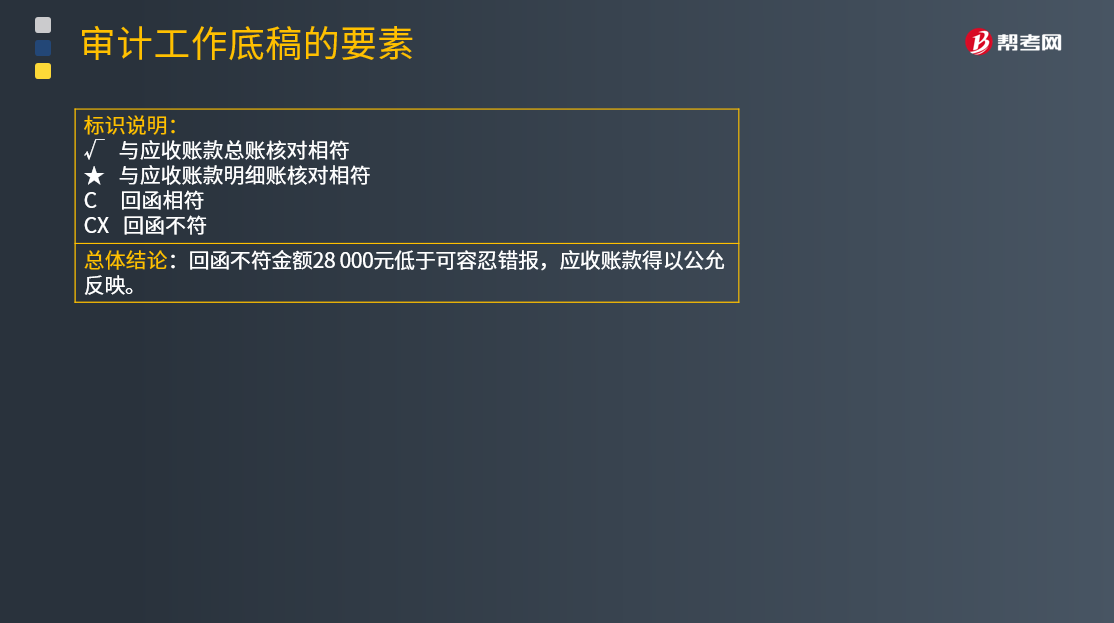

⑤没有从样本错报结果推断总体错报,因此,形成应收账款得到公允反映的结论是不适当的。

(2)审计程序:

①对于选定函证而客户不同意函证的12笔应收账款。

应当实施替代审计程序(检查资产负债表日后收回的货款。提示:注册会计师不能仅查看应收账款的贷方发生额,而是要查看相关的收款单据,以证实付款方确为该客户且确与资产负债表日的应收账款相关;检查相关的销合同、销售单、发运凭证等文件。检查被审计单位与客户之间的往来邮件,如有关发货、对账、催款等事宜邮件。 ),如果不能实施替代审计程序,应视为审计范围受到限制。

②对于通过积极函证方式没有收回的16封询证函,应当再次寄发询证函,如果仍然得不到询证函,应当实施替代审计程序。

其一,检查资产负债表日后收回的货款。注册会计师不能仅查看应收账款的贷方发生额,而是要查看相关的收款单据,以证实付款方确为该客户且确与资产负债表日的应收账款相关。

其二,检查相关的销售合同、销售单、发运凭证等文件。

其三,检查被审计单位与客户之间的往来邮件,如有关发货、对账、催款等事宜邮件。

③对于数据不符的函证结果, 应当分析原因,得出样本错报金额并由样本错报金额推算总体错报金额。

113

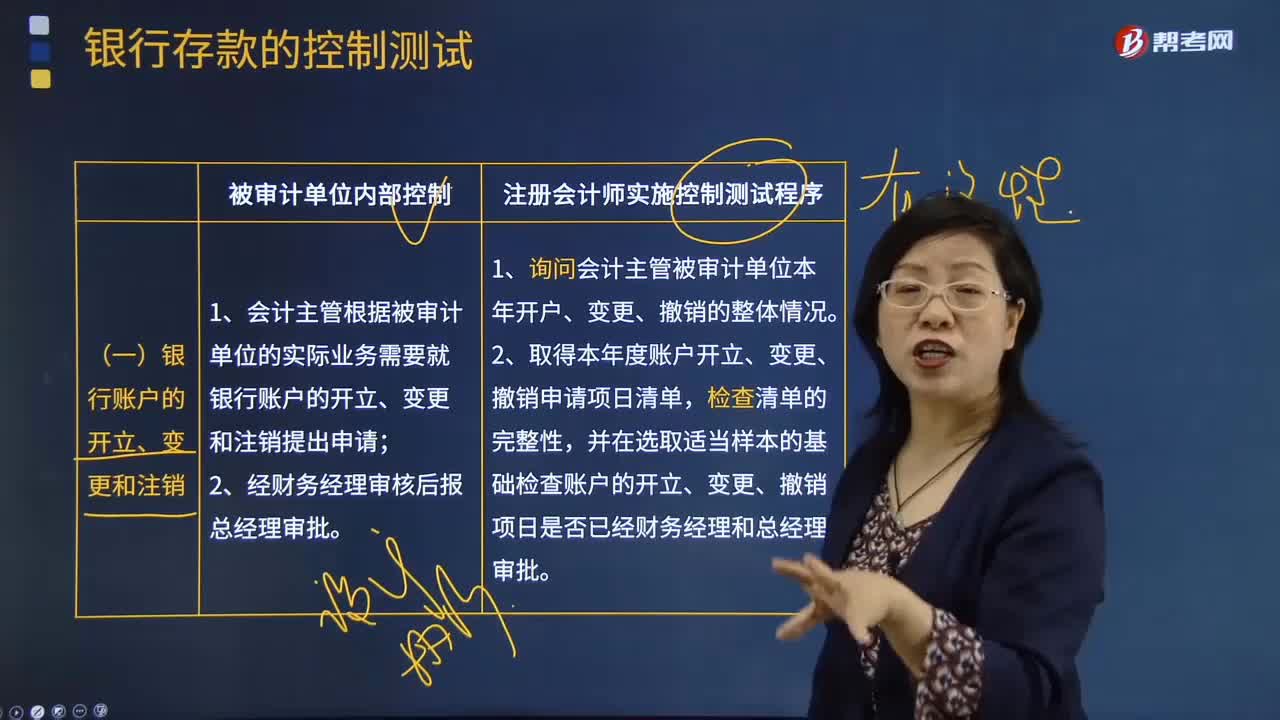

113针对银行账户的开立、变更和注销的情况被审单位及注册会计师需要做什么?:针对银行账户的开立、变更和注销的情况被审单位及注册会计师需要做什么?

901

901针对重大事项如何处理不一致的情况?:C.导致A注册会计师难以实施必要审计程序的情形。D.导致A注册会计师出具非标准审计报告的事项,N注册会计师对截止日为2018年12月31日的应收账款实施了函证程序?并于2019年2月15日编制了以下应收账款函证分析工作底稿,假定选择函证的应收账款样本是恰当的:(1)N注册会计师编制的上述审计工作底稿是否符合审计工作底稿准则的规范要求“(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果“

132

132当似乎存在重大不一致或者其他信息似乎存在重大不一致时的应对,注册会计师应当怎样?:注册会计师应当就及时获取组成年度报告的文件的最终版本与管理层作出适当安排。声明上述文件的最终版本将在可获取时并且在被审计单位公布前提供给注册会计师,以及包含治理事项的报告等信息。注册会计师应当与管理层讨论该事项,1.其他信息是否存在重大错报;2.财务报表是否存在重大错报。【例题·多选题】如果注册会计师识别出其他信息似乎存在重大不一致,或者知悉其他信息似乎存在重大错报,A.其他信息是否存在重大错报

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料