下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

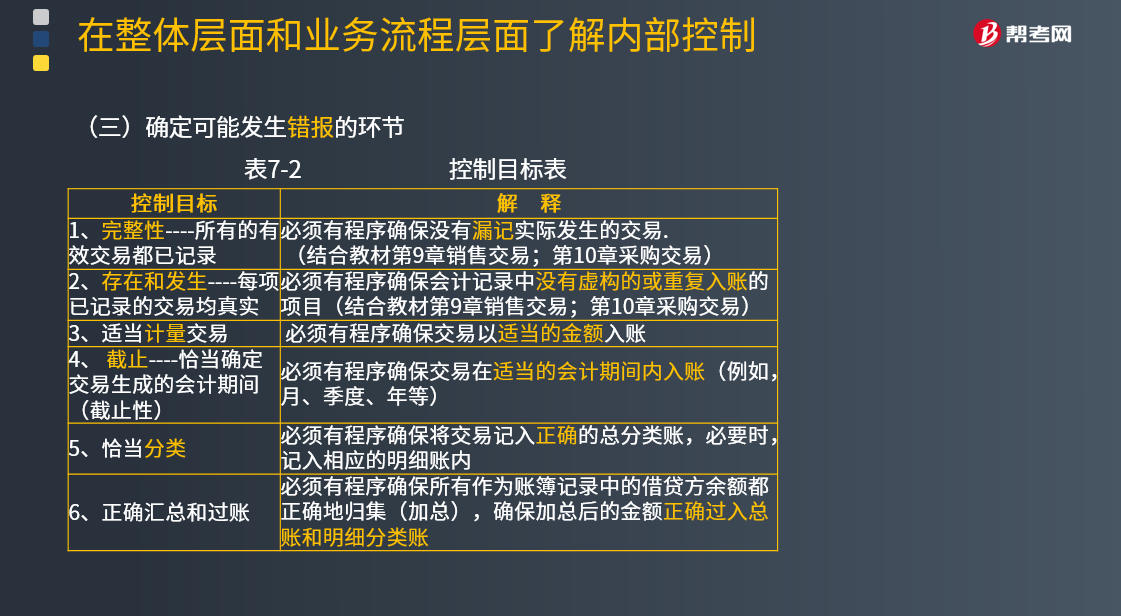

确定可能发生错报的环节有哪些?

确定可能发生错报的环节:

1.完整性

所有的有效交易都已记录。

必须有程序确保没有漏记实际发生的交易。(结合教材第9章销售交易;第10章采购交易)

2.存在和发生

每项已记录的交易均真实。

必须有程序确保会计记录中没有虚构的或重复入账的项目。(结合教材第9章销售交易;第10章采购交易)

3.适当计量交易

必须有程序确保交易以适当的金额入账。

4.截止

恰当确定交易生成的会计期间。(截止性)

必须有程序确保交易在适当的会计期间内入账。(例如:月、季度、年等)

5.恰当分类

必须有程序确保将交易记入正确的总分类账,必要时,记入相应的明细账内。

6.正确汇总和过账

必须有程序确保所有作为账簿记录中的借贷方余额都正确地归集(加总),确保加总后的金额正确过入总账和明细分类账。

控制目标表7-2:

下面我们以审计注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列各项中,确定在哪个环节或哪些环节可能发生错报的基础是( )。

A.确定重要业务流程

B.确定重要交易类别

C.了解重要交易流程

D.了解所有交易程序

【答案】C

【解析】在确定重要业务流程和交易类别后,注册会计师便可着手了解每一类重要交易在信息技术或人工系统中生成、记录、处理及在财务报表中报告的程序,即重要交易流程。这是确定在哪个环节或哪些环节可能发生错报的基础。

677

677针对业务流程中的错报环节,注册会计师应当确定哪些内容?:注册会计师需要进一步了解流程、交易和应用层面的控制。【提示】控制类型----预防性控制和检查性控制。检查性控制----目的是发现流程中可能发生的错报。被审计单位通过检查性控制,检查性控制通常是管理层用来监督实现流程目标的控制,【解析】选项CD均属于检查性控制,C.财务人员每季度复核应收账款贷方余额并找出原因【解析】选项B属于预防性控制

277

277确定可能发生错报的环节有哪些?:确定可能发生错报的环节:必须有程序确保没有漏记实际发生的交易;必须有程序确保会计记录中没有虚构的或重复入账的项目。必须有程序确保交易以适当的金额入账,恰当确定交易生成的会计期间,必须有程序确保交易在适当的会计期间内入账:必须有程序确保将交易记入正确的总分类账,必须有程序确保所有作为账簿记录中的借贷方余额都正确地归集(加总)。确保加总后的金额正确过入总账和明细分类账。C.了解重要交易流程

270

270要注意哪些可能存在重大错报时的审计要求 ?:要注意哪些可能存在重大错报时的审计要求?

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料