下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

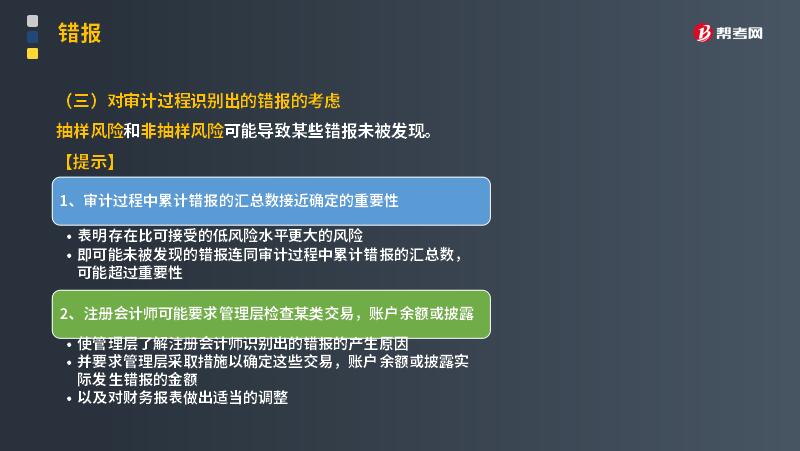

对审计过程识别出的错报的考虑有哪些?

错报可能不会孤立发生,一项错报的发生还可能表明存在其他错报。例如,注册会计师识别出由于内部控制失效而导致的错报,或被审计单位广泛运用不恰当的假设或评估方法而导致的错报,均可能表明还存在其他错报。

抽样风险和非抽样风险可能导致某些错报未被发现。

【提示】

1. 审计过程中累计错报的汇总数接近确定的重要性

① 表明存在比可接受的低风险水平更大的风险;

② 即可能未被发现的错报连同审计过程中累计错报的汇总数,可能超过重要性。

2. 注册会计师可能要求管理层检查某类交易,账户余额或披露

① 使管理层了解注册会计师识别出的错报的产生原因;

② 并要求管理层采取措施以确定这些交易,账户余额或披露实际发生错报的金额;

③ 以及对财务报表做出适当的调整。

下面以注册会计师考试题为例,向大家介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析。

【2013年注册会计师考试真题】 对A于审计过程中累积的错报,下列做法中,正确的是( )。

A.如果错报单独或汇总起来未超过财务报表整体的重要性,注册会计师可以不要求管理层更正

B.如果错报单独或汇总起来未超过实际执行的重要性,注册会计师可以不要求管理层更正

C.如果错报不影响确定财务报表整体的重要性时选定的基准,注册会计师可以不要求管理层更正

D.注册会计师应当要求管理层更正审计过程中累积的所有错报

【答案】D

【解析】除非法律法规禁止,注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报。

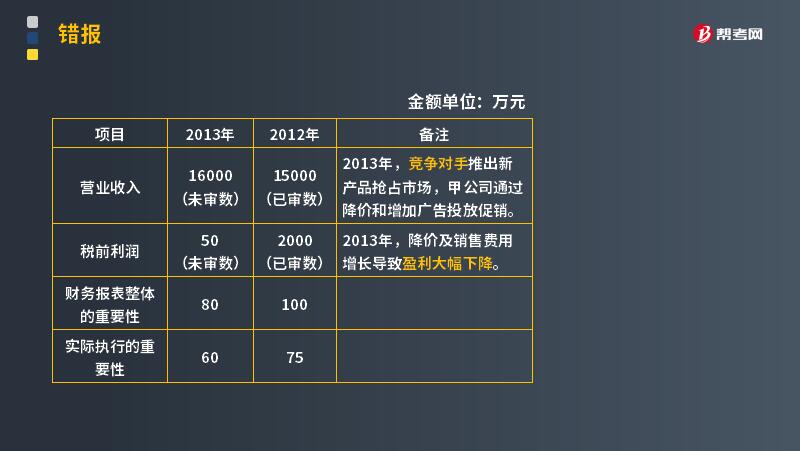

【2014年注册会计师考试真题】上市公司甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2013年度财务报表。审计工作底稿中与确定重要性和评估错报相关的部分内容摘录如下:

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。

(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。

(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。

(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%。A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。

(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元。A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。

要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

【答案】

(1)恰当。

(2)不恰当。2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75%不恰当。

(3)恰当。

(4)不恰当。该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报。

(5)不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。

80

80出具审计报告前需要考虑哪些事情?:出具审计报告前需要考虑哪些事情?

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

396

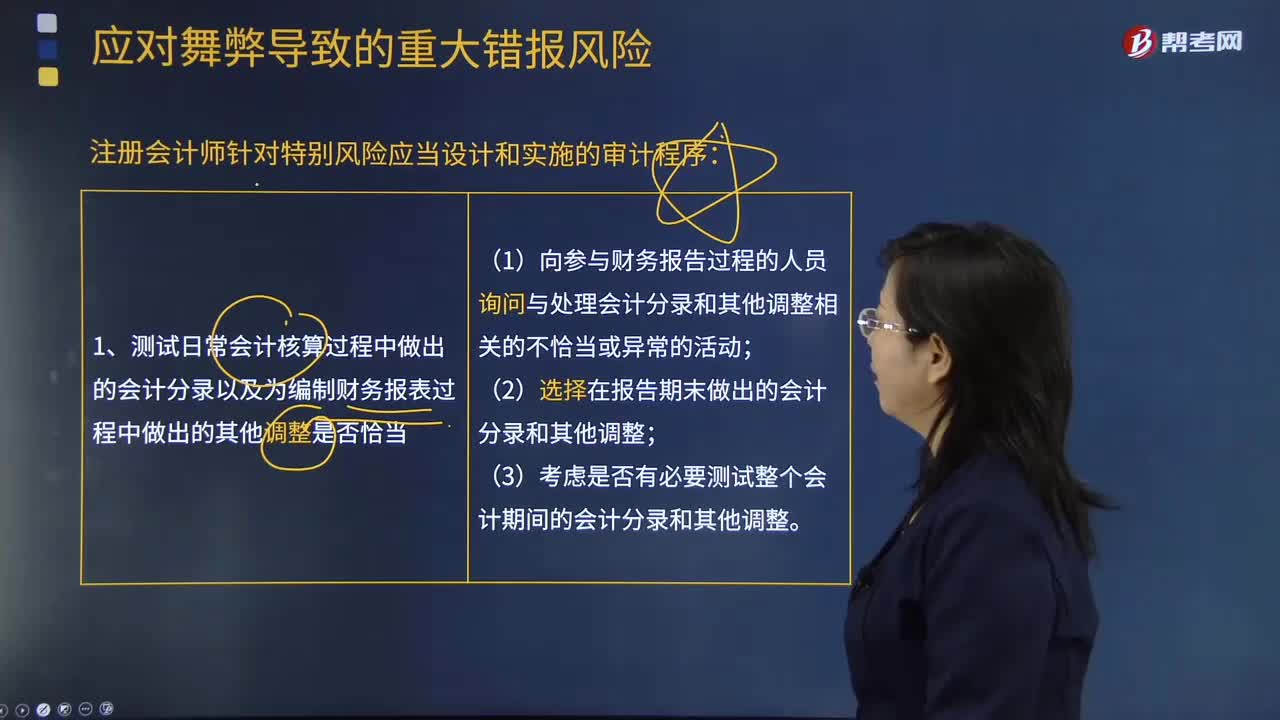

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料