下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对集团财务报表审计的重要性考虑有哪些内容?

对集团财务报表审计的重要性考虑有集团财务报表整体的重要性、适用于特定类别交易、账户余额或披露的一个或多个重要性水平、组成部分重要性、明显微小错报的临界值。

一、集团财务报表整体的重要性

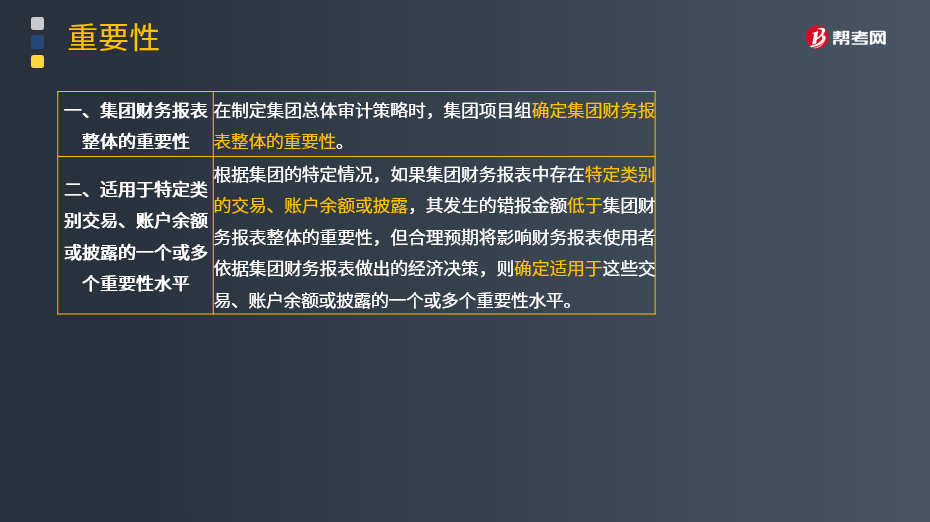

在制定集团总体审计策略时,集团项目组确定集团财务报表整体的重要性。

二、适用于特定类别交易、账户余额或披露的一个或多个重要性水平

根据集团的特定情况,如果集团财务报表中存在特定类别的交易、账户余额或披露,其发生的错报金额低于集团财务报表整体的重要性,但合理预期将影响财务报表使用者依据集团财务报表做出的经济决策,则确定适用于这些交易、账户余额或披露的一个或多个重要性水平。

三、组成部分重要性

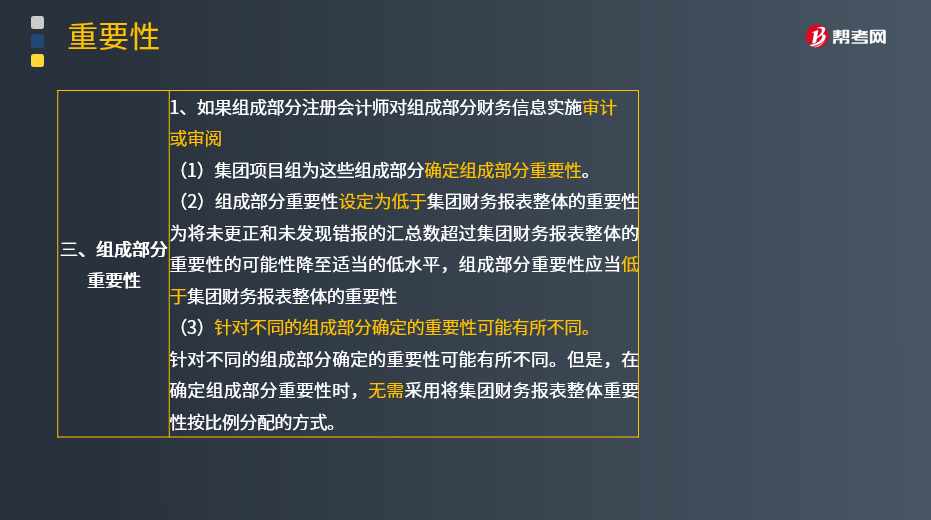

1.如果组成部分注册会计师对组成部分财务信息实施审计或审阅

(1)集团项目组为这些组成部分确定组成部分重要性。

(2)组成部分重要性设定为低于集团财务报表整体的重要性。

为将未更正和未发现错报的汇总数超过集团财务报表整体的重要性的可能性降至适当的低水平,组成部分重要性应当低于集团财务报表整体的重要性。

(3)针对不同的组成部分确定的重要性可能有所不同。

针对不同的组成部分确定的重要性可能有所不同。但是,在确定组成部分重要性时,无需采用将集团财务报表整体重要性按比例分配的方式。

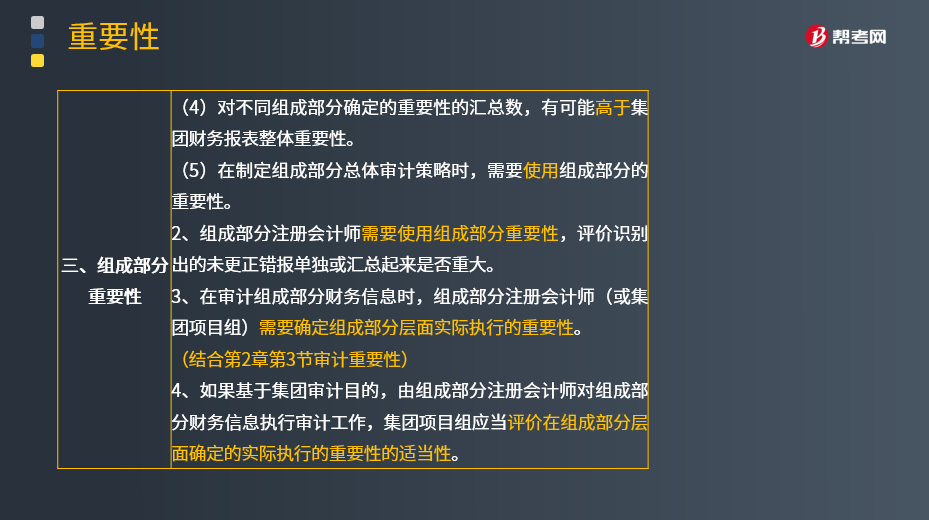

(4)对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性。

(5)在制定组成部分总体审计策略时,需要使用组成部分的重要性。

2.组成部分注册会计师需要使用组成部分重要性,评价识别出的未更正错报单独或汇总起来是否重大。

3.在审计组成部分财务信息时,组成部分注册会计师(或集团项目组)需要确定组成部分层面实际执行的重要性。

(结合第2章第3节审计重要性)

4.如果基于集团审计目的,由组成部分注册会计师对组成部分财务信息执行审计工作,集团项目组应当评价在组成部分层面确定的实际执行的重要性的适当性。

四、明显微小错报的临界值

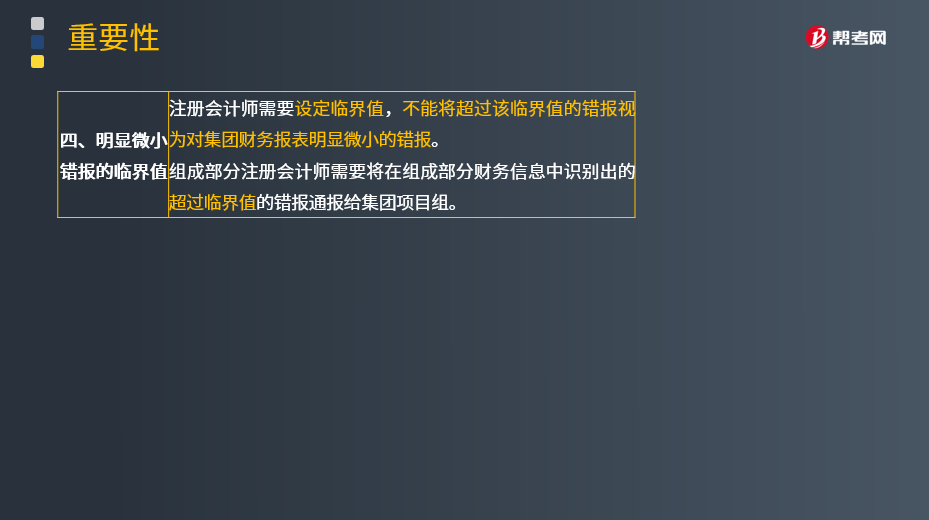

注册会计师需要设定临界值,不能将超过该临界值的错报视为对集团财务报表明显微小的错报。

组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。

下面给大家提供一道注册会计师考试的例题,希望大家认真理解,仔细分析。

【例题·单选题】下列有关组成部分重要性的说法中,错误的是( )。

A.组成部分重要性的汇总数可以高于集团财务报表整体的重要性

B.组成部分重要性可以由集团项目组或组成部分注册会计师确定

C.如果仅计划在集团层面对某组成部分实施分析程序,无须为该组成部分确定重要性

D.集团财务报表整体的重要性应当高于组成部分重要性

【答案】B

【解析】组成部分重要性应当由集团项目组确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料