-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

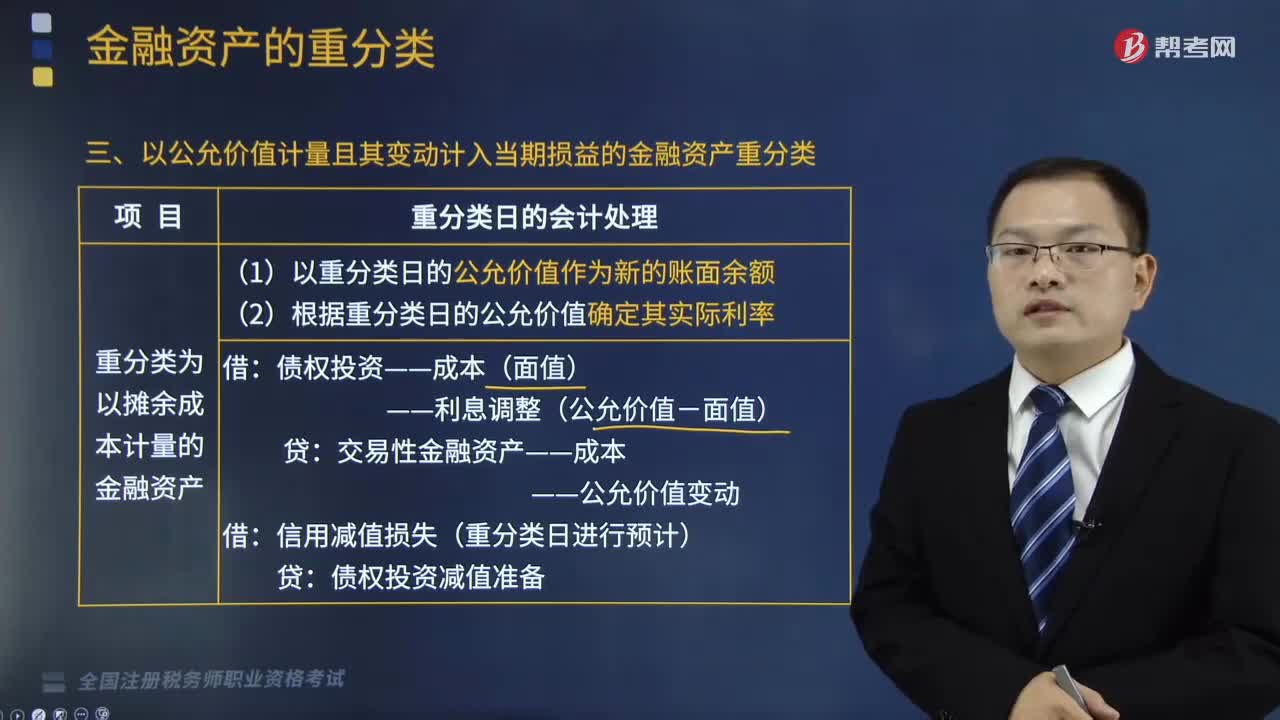

以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?

企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。业务模式未发生变更的,不得对相关金融资产重分类。

以公允价值计量且变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产就是其他债券投资变成了债券投资,终止确认其他债券投资,新确定债券投资初始金额就可以。

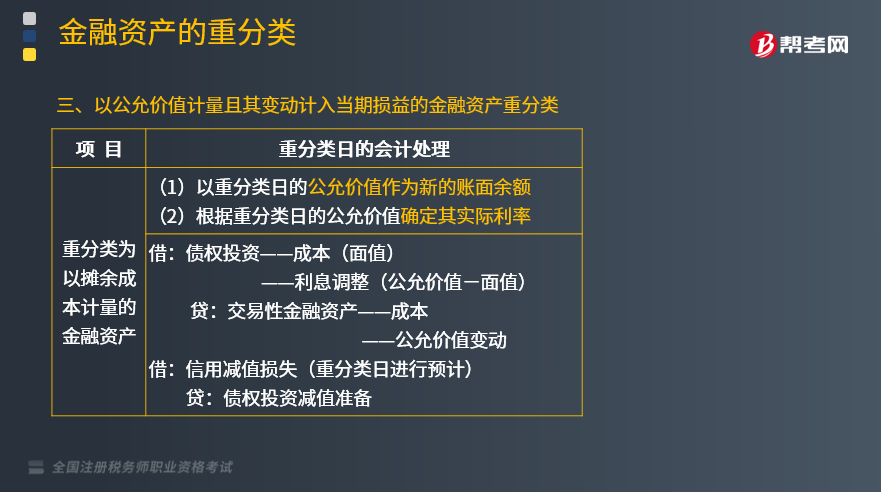

(1)重分类为以摊余成本计量的金融资产

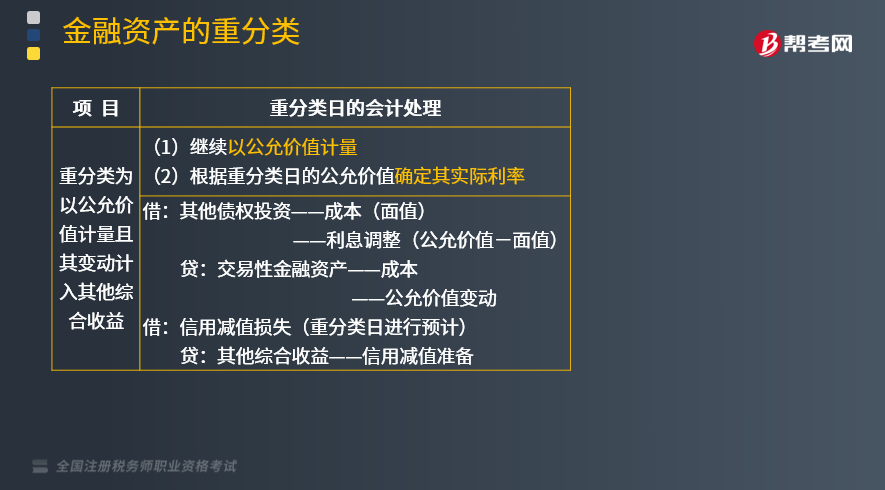

(2)重分类为以公允价值计量且其变动计入其他综合收益

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题•多选题】下列关于金融资产重分类的会计处理中,正确的有( )。

A.企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,企业应当继续以公允价值计量,将之前计入其他综合收益的累计利得或损失转入当期损益

B.企业将一项以公允价值计量且其变动计入当期损益的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应当继续以公允价值计量该金融资产,并根据重分类日的公允价值确定其实际利率

C.企业将一项以公允价值计量且其变动计入当期损益的金融资产重分类为以摊余成本计量的金融资产的,应当以重分类日的公允价值作为新的账面余额,并根据重分类日的公允价值确定其实际利率

D.企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产的,视同该金融资产一直以摊余成本计量,该金融资产重分类不影响其实际利率和预期信用损失的计量

E.企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类

【答案】ABCDE

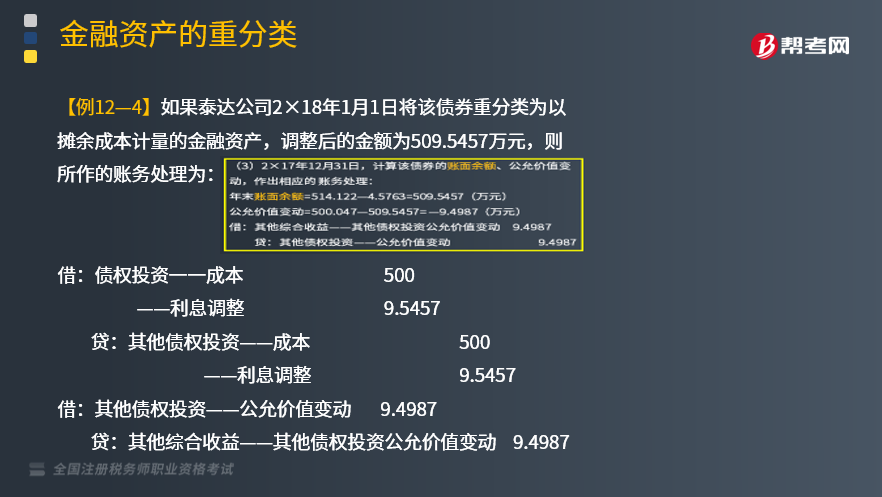

【例题·计算题】如果泰达公司2×18年1月1日将该债券重分类为以摊余成本计量的金融资产,调整后的金额为509.5457万元,则所作的账务处理为:

借:债权投资一一成本 500

——利息调整 9.5457

贷:其他债权投资——成本 500

——利息调整 9.5457

借:其他债权投资——公允价值变动 9.4987

贷:其他综合收益——其他债权投资公允价值变动 9.4987

情形2:如果泰达公司2×18年1月1日将该债券重分类为以公允价值计量且其变动计入当期损益的金融资产,则所作的账务处理为:

借:交易性金融资产——成本 500.047

其他债权投资——公允价值变动 9.4987

贷:其他债权投资——成本 500

——利息调整 9.5457

借:投资收益 9.4987

贷:其他综合收益——其他债权投资公允价值变动 9.4987

502

502

以公允价值计量且其变动计入当期损益的金融资产有哪些?:以公允价值计量且其变动计入当期损益的金融资产有哪些?

31

31

应该怎样核算公允价值变动损益?:应该怎样核算公允价值变动损益?

272

272

以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?:以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?以公允价值计量且变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产就是其他债券投资变成了债券投资,(2)重分类为以公允价值计量且其变动计入其他综合收益,A.企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料